#【悬赏】2024中报来袭,谁的表现更胜一筹?#

昨天有一个新闻引发了市场热议:2024年上半年,某市规模以上(即年营收1000万元以上)餐饮业利润总额1.8亿元,同比下降88.8%,利润率更是低至0.37%,这样的数据显然说明高端/连锁餐饮消费出现了严重问题,那么同为高端消费品的白酒行业是否也会有同样的问题呢?无独有偶,昨天白酒行业整体也出现了大跌的走势,是行业出了问题还是情绪所致?今天的文章与大家分享观察白酒行业的两个重要角度和对应指标:

一、从经营分析中的“高端酒”营收观察行业周期

第一个角度我们可以从白酒行业各公司的高端酒营收变动来观察,众所周知,在消费群体基本不会快速增长的背景下,白酒行业的成长逻辑主要在于高端酒的持续涨价趋势、从而带动公司的营收持续上行,而高端酒的涨价则主要由“飞天茅台”的持续涨价和景气程度决定,所以“飞天茅台批价”的变动是观察白酒行业景气程度的重要指标之一。

不过如果具体到某家白酒企业的话,除了行业整体的涨价趋势外,公司的市占率能否持续提升也是关键,因此具体分析某家酒企的景气程度和未来成长性,我们可以从通达信F10-经营分析中找到这家公司“高端酒”的营业收入,并计算同比值,鉴于很多白酒企业每个季度都会公布不同类型酒的产量、销量、营收等情况,这样的追踪比较方便。

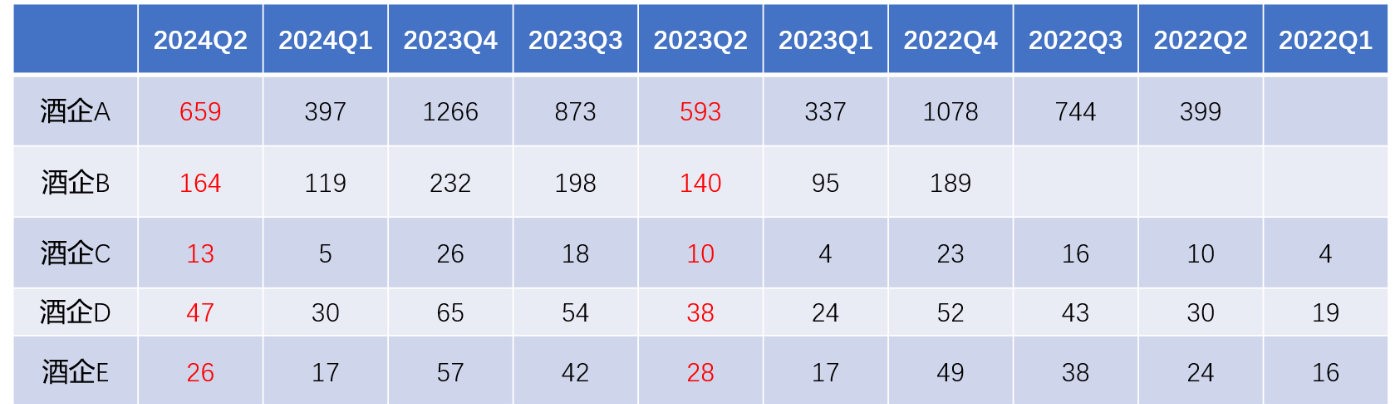

我们统计了已经公布半年报的5家酒企,它们过去几个季度公布的高端酒营收情况(见上表)。如果重点看2024年上半年和2023年上半年的对比,酒企E出现了高端酒营收规模下滑的情形,其他酒企则依然保持增长,是不是说明白酒行业里的高端酒依然处于持续成长阶段呢?我们将上面的数据转换为单季度营收增速再来看看:

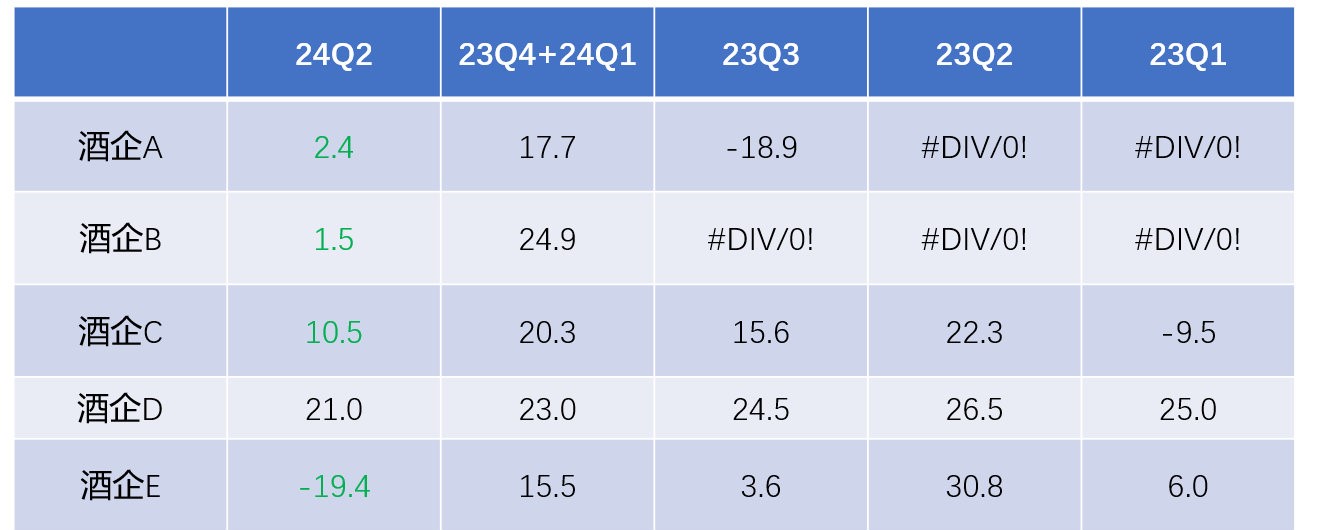

将高端酒营收转换为单季度营收同比增速之后,问题就出现了——酒企A、B、C、E都出现了第二季度营收增速停滞甚至负增长的情形,但它们中的多数在前面几个季度依然保持了很好的高端酒营收增长势头,5家里有4家公司第二季度都出现了增速的停滞,这对于整个行业而言无疑是一个预警讯号了。到了第三季度我们也可以继续通过上面的方法来追踪高端酒的销量和营收数据,计算单季度营收变动的方式是第三季度营收增速=(24年前三季度营收-24年半年报营收)/(23年前三季度营收-23年半年报营收)-1。

二、从酒企的合同负债变动观察行业景气度

第二个追踪酒企景气度的重要指标可以看看公司的合同负债变动,也就是以前的预收款项的变动。因为白酒的销售非常依赖经销商,通常是由经销商先将部分货款打给公司,公司再发货的形式;当白酒好卖时,经销商的打款会很积极,因此预收账款也就是现在的合同负债会快速增加;反之当白酒不好卖时,经销商手中可能会囤积大量库存,此时他们的打款意愿会减弱,酒企也会配合经销商清理库存,相应的合同负债规模会停止增长甚至减少。

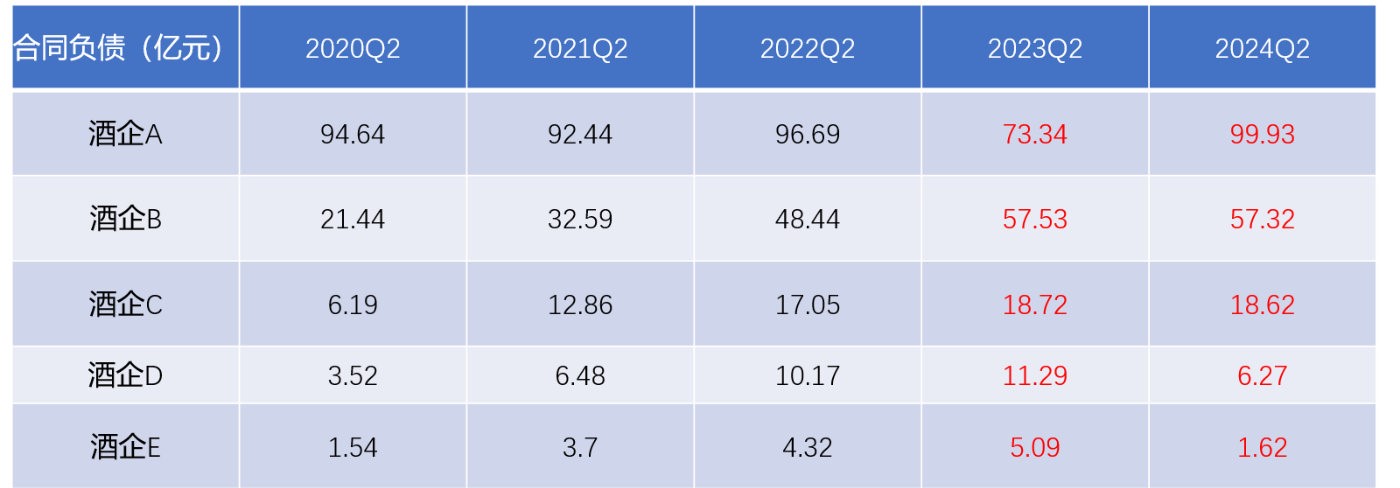

上表是上面提到的5家酒企过去5年的合同负债情况,可以看到其中多数公司在2023年二季度之前的几年都保持了持续增长势头,但是2024年二季度明显出现了合同负债的停滞,除酒企A之外另外4家的合同负债均出现了下滑,这个下滑势头我们还可以转换成同比值看看:

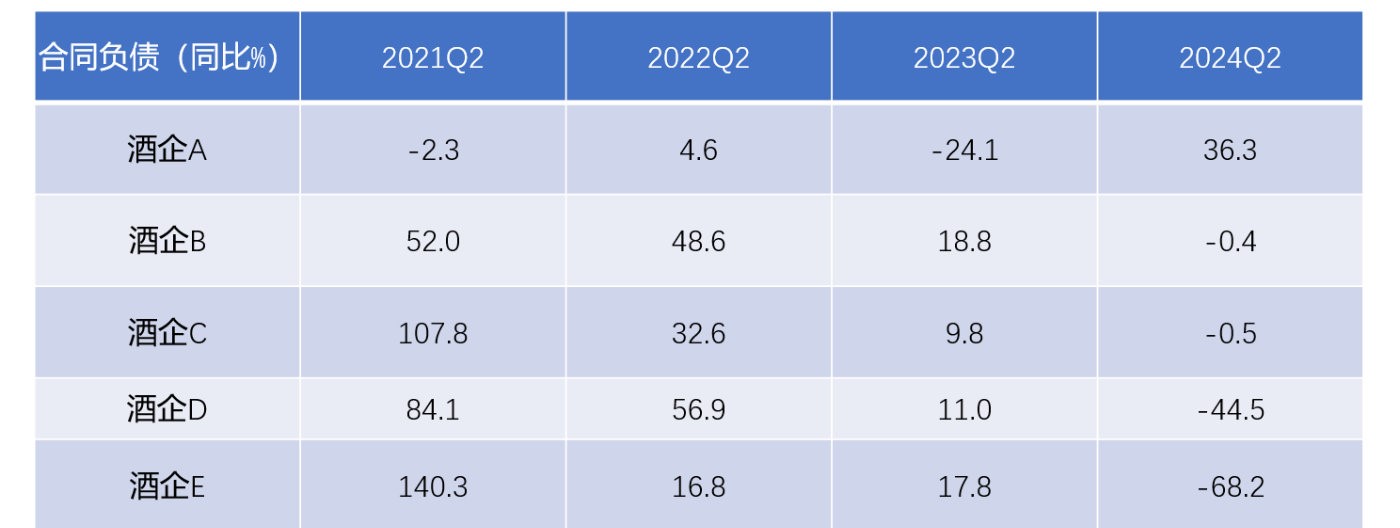

转换成同比值之后,我们可以清晰地看到21-23年确实多数酒企的合同负债规模仍在持续增长,但2024Q2却出现了集体下滑的情形,这也从侧面反映出经销商打款不积极或者需要清理库存,行业整体的销售数据承压。

上面是如何用通达信找到一家公司“合同负债”指标的方式,供大家参考。

总结:对于白酒行业而言,我们可以通过追踪“高端酒单季度营业收入增速变化”以及“公司合同负债同比变化”两项数据来考察公司和行业整体的景气程度,供大家参考。感兴趣的朋友可以按照今天的文章内容自己找到数据并计算看看,同时也可以把前面教学的知识点联系起来,计算一下感兴趣的白酒企业当前的ROE/PB值如何、股息收益率如何等等。

欢迎大家把您的心得发表在评论区,您的点赞、关注是对天咨不断分享最大的鼓励!

$招商中证白酒指数(LOF)A(OTCFUND|161725)$$贵州茅台(SH600519)$$五粮液(SZ000858)$

#五粮液H1净利190亿,如何解读?##汾酒缘何绩后大跌?酒股能否抄底?##投资干货#

本文作者可以追加内容哦 !