基本介绍:欧洲电网为全球最大的互联同步电网,输电和配电运营商加深协作、参与欧盟电网行动计划。

欧洲电力系统覆盖着 40 多个国家的 6 亿多人口,由数十家输电运营商(TSO)和数千家配电运营商(DSO)构成。同时,由 36 个国家的 40 家 TSO 组成的 ENTSO-E,以及由 900 家 DSO 组成的 EU DSO Entity 为两大运营商联盟,二者深度协作参与欧盟 5840 亿欧元电网行动计划,此外四大能源监管机构也保障了各国电力系统相互高效协调和有效管理。

需求端:用电侧、发电侧、电网侧三大类需求驱动欧洲电网投资提速。

1)用电侧驱动:预计未来欧洲年用电量将在 2020-2050 年间增长 80%、峰值负荷将实现 60%的增长,主要系现有电力用户用电量增加以及交通、工业、建筑供暖电气化。

2)发电侧驱动:当前欧洲多国电网建设规划与清洁能源装机目标之间存在较大差异,目前至少有 10 个国家的电网容量规划低于对应的风光建设目标。

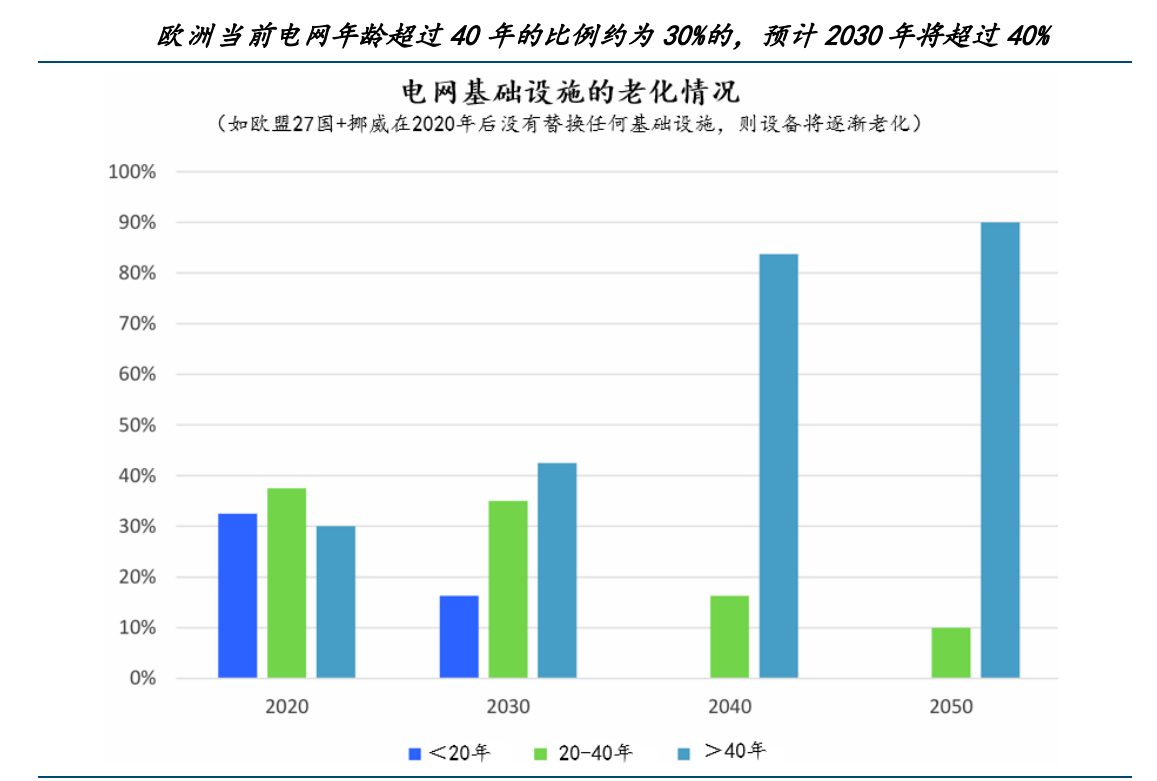

3)电网侧驱动:电网设备及材料平均设计寿命一般在 30 年以上,但当前欧洲电网老化问题严重,平均使用年限超过 40 年的占比超过 30%。

供给端:原材料、生产&交付、采购、认证、人员问题导致供应链承压

1)原材料缺口:预计未来十年铜供应将存在潜在缺口,欧洲对铜依赖程度高;2)产品交付时间延长:变压器的交货时间已平均增至 2.2-2.5 年;3)价格:配电变压器三年内价格平均上涨了 60-70%,欧盟 27 国电气设备 PPI 指数自21 年年初起趋势向上;4)采购和准入: 采购流程占电网项目较大比例,准入认证流程往往需要更长时间;5)技术人员:扩招、培训的需求迫切,超 30%的工人年龄已大于 50 岁、有 15 个欧盟国家已出现电气工程师和装配工短缺的现象。

欧洲电网投资:输电网和配电网投资进入上行通道,多家输配电运营商上调资本开支。

1)输电网快速增长,主要受跨境互联、开发建设 11 个新输电走廊、海上风电建设、老化设备升级替换驱动。预计从2023-2028 年投资额有望翻倍,年复合增速约为 11%。

2)配电网快速增长,主要受电气化发展、老化升级替换、发电侧新能源接入、自动化数字化驱动。预计 2025-2040 年间年均配电网投资将增加至约 700 亿欧元,相比 2023 年翻倍。

3)近一年,多家欧洲输配电运营商上调电网资本开支:英国国网公司 NGG:2024-2028 规划 310 亿英镑,同比+107%;英国能源公司 SSE:上调 FY23-FY27 年至 25 亿英镑;意大利国家电力委员会 Enel:2024-2026 年规划 186 亿欧元,同比+24%;。

投资策略

欧洲电网投资在用电、发电、电网侧需求驱动下景气上行、海外供应链交付压力大、多家输配电运营商上调资本开支&海外头部企业加大投入印证需求持续性。我们看好在欧洲市场产能、渠道布局领先,具备客户基础、竞争优势的电力设备出口龙头企业。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年8月27日 国金证券 姚遥 电力设备出海系列深度之三,看好欧洲市场更大机遇

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由投资顾问:尚亚雄 A1290623030001 编辑整理

本文作者可以追加内容哦 !