易观分析:今年“618”的图书电商市场虽然并没有像其它细分市场一样吸引外界的眼球,但同样并不平静,或许这也从一个侧面投了整体市场的发展现状。

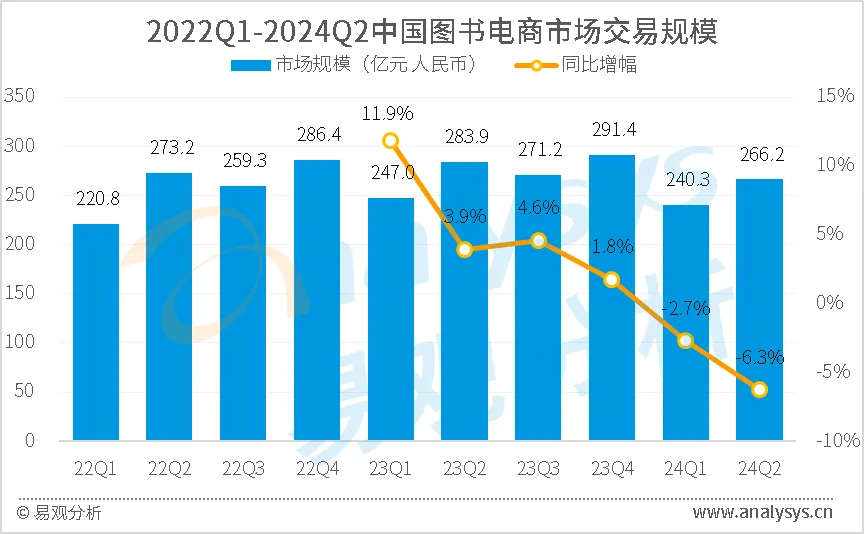

根据易观分析的推算显示,2024年第2季度,中国图书电商市场交易规模为266.2亿元人民币,同比下跌6.3%。

图1-1 2022Q1-2024Q2中国图书电商市场交易规模

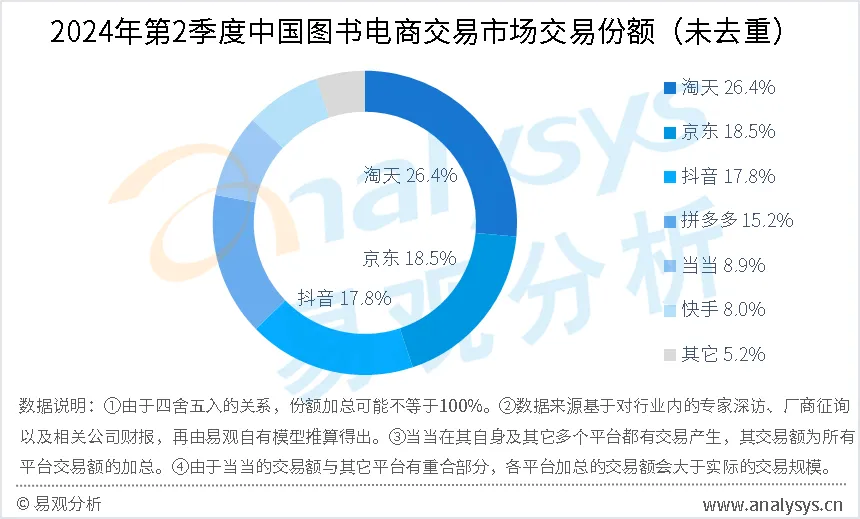

市场份额方面,2024年第2季度,淘天占据26.4%的市场份额,位居第一;京东占据18.5%的市场份额,位居第二;抖音占据17.8%的市场份额,位居第三。

图1-2 2024年第2季度中国图书电商市场交易份额

每年的“618”本是图书品类非常重要的促销节点,无论是电商平台还是图书出版公司基本都会在大促期间推出各类型的活动。但今年的“618”有所不同,早在大促开始之前,多家有影响力的出版社就已做出不参与京东“618”大促相关活动的决定。京东是中国图书电商市场的主要平台之一,出版社不参与其大促活动无疑会对自身的业绩造成明显影响。但即使如此,上述出版社也都相继采取了类似的举措,究竟是什么样的因素致使其做出这样的选择?

其一,最根本的因素在于市场趋势的变化。图书因其高度标准化的特性,是较早被线上化的品类之一,因此各大出版公司与相关的电商平台在很早之前就开始进行了合作。而随着图书品类线上化程度的逐步加深,出版公司与电商平台的合作关系也逐渐紧密。他们之间的这种关系,一方面是建立在图书交易从线下快速转移到线上的过程中,一方面是建立在中国图书市场尚在不断扩张的基础之上。所以,尽管在合作中的双方也出现了有矛盾、有利益冲突的情况,在市场整体向好的情况下,彼此之间仍然还有相对较大的退让空间,其合作也就相对较为平稳。但是,现在的市场情况已与以往不同,不但早已经过了线上快速增长的阶段,并且市场大盘还似乎触及了当前容量的天花板,整体市场已开始进入收缩区间。在持续萎缩的市场环境之中,先前被市场增长所掩盖的矛盾会浮出水面,双方的冲突也会以相对直接、激烈的方式在市场中展现出来。

其二,在于流量主导与产品主导的博弈。其实,流量与产品主导权之间的分歧并不是图书品类独有,在几乎所有主要依靠电商平台销售的品类上都或多或少存在。但是,各个品类所面临的情况却有所差异:有些商品有较大的自主能力和自主空间,有些商品更多的依附、依赖于电商平台,二者之间的差别则主要取决于商品自身的产品力以及其需求驱动类型。自身产品力较强的商品,对于消费者而言有更加有效的影响力,其对平台的流量需求就相对较小;自身产品力较弱,但其需求驱动更多来自于用户的实际需要,而非外在感官刺激的商品,对平台流量的依赖也相对有限;自身产品力较弱,同时需求驱动更多来自于感官刺激的商品,其对平台流量的依赖就相对较强。而在当前的图书市场中,绝大部分属于最后一种情况,不少出版公司对于图书销售的掌控力有限。出现这种情况,一方面是由于电子产品的高渗透率,使很大一部分传统的纸质阅读习惯已逐渐被电子阅读、碎片化阅读,甚至音频化、视频化的新型浏览习惯所取代;一方面则是由于传统出版公司在内容创新、形式创新等方面没有与读者建立起紧密、有效的联系,没有建立起广泛认知的品牌,对读者的影响力也因此逐渐趋弱;另外一方面,也与盗版书籍屡禁不止,在线上多渠道大量出现息息相关,盗版书籍的存在,不但攫取了本属于出版公司的利润,还进一步弱化了出版公司对于平台和读者的影响力。因此,虽然产品主导是出版公司理想的市场开拓方式,但现实情况却让其不得不接受电商平台所制定的流量主导方式。

在上述两方面因素的作用下,大部分的综合电商平台对于图书品类的定位已发生变化,不会将图书作为自己今后主要发展的品类,而会将其作为为平台引流、补充平台商品完整性的品类。并且由于相对出版公司,电商平台对消费者有更强的影响力,因此会不断强化其强势举措的底气。但是,图书行业已长期处于利润微薄的状态之下,进一步压缩行业整体的利润空间,非常不利于图书行业的调整与发展,进而有可能会使其陷入内容低质、快速萎缩的恶性发展方向之中。对于图书行业,留出相对更充裕、更自由的发展空间,则会有更大可能性催生平台方与出版方双赢的局面。

从另外一个方面来看,作为专注于图书垂直品类的当当,其实会有更大的隐忧。如上文所述,图书已被各大平台作为引流的品类,其品类自身的利润空间、吸引力相对有限,如果没有其它优势品类承接由图书带来的流量,即使其平台的图书品类能在交易双方之中得到较好口碑,也难以推动平台的健康发展。其实,当当并非完全没有预计到现在的发展结果,在前些年也曾大力拓展其它品类,但其扩充品类的供应体系搭建没有跟上消费者需求的变化与更新,并且当当图书品类的印记太深,却像一把双刃剑,带给消费者图书交易信心的同时也消磨掉其它品类的交易需求,其非图书品类的发展一直不温不火。时至今日,在当当其它品类始终跟不上时代前进步伐的时候,中国的整体图书市场还在缓慢萎缩,当当的图书主业也必然受到相当大的影响,故在最近几年当当的图书品类也在想方设法进行突破,不断在其它平台上开设店铺。现时的当当,已不再是当初以独立平台的身份参与诸强争霸的当当,而更像是作为大平台与出版商之间的经销渠道,为了更多一些图书的收入,其渠道触角可以伸向其它平台,甚至是自己的老对手之上。虽然图书品类的多平台发展的策略能缓解当当一时的隐忧,但是其过分依赖图书,其它品类又不能及时补充收入与利润空间的缺陷,或许会成为压在骆驼身上的倒数第N根稻草,使其负担日益加重。

欲了解电子商务行业更多内容,请关注易观分析官方微信

本文作者可以追加内容哦 !