自2021年泡沐破裂以来,中证医药指数已连续调整3年,下跌超过60%,2024年又再次加速下跌超20%。很多人对医药已经完全失去了信心,觉得医药都不值得投资。#成交放量千亿!A股转折点来了?#

然而,站在当前时点,如果让我选一个未来五年最看好的赛道,那一定会选医药。#【悬赏】2024中报来袭,谁的表现更胜一筹?#$君实生物-U(SH688180)$

首先,医药很重要,是政策支持的方向,这一点大家肯定都认可。

人口老龄化趋势是确定,且无法逆转的,应对人口老龄化带来的健康问题,疾病的治疗、预防都会是很大的市场。

医药长坡厚雪,优质龙头被错杀而低估时,就会成为不错的投资标的。我希望在这里面找到可以长期持有的公司。

创新药是医药的重要方向,而百济、君实和信达被称为“创新三傻”,共同特点是硬刚研发,然后一个比一个亏的多。大傻百济在亏了500以后亏损正逐渐收窄,今天一起了解下君实。

老规矩,我们不做未来的判断,仅通过“五步分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

君实生物:大分子创新药领先企业

一、财务数据:11年亏损90亿

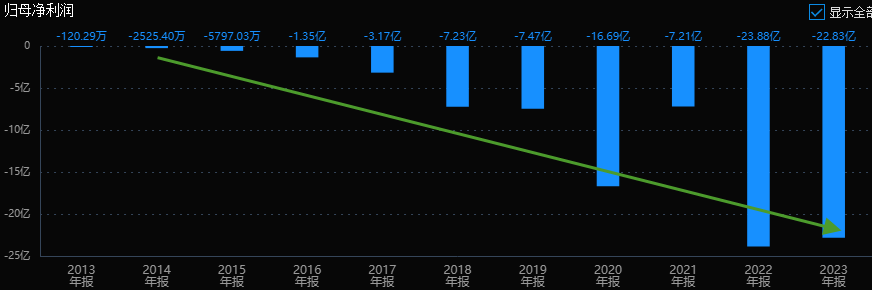

君实生物2012年12月成立,2013年到2023年,连亏11年,累计亏损超90亿。

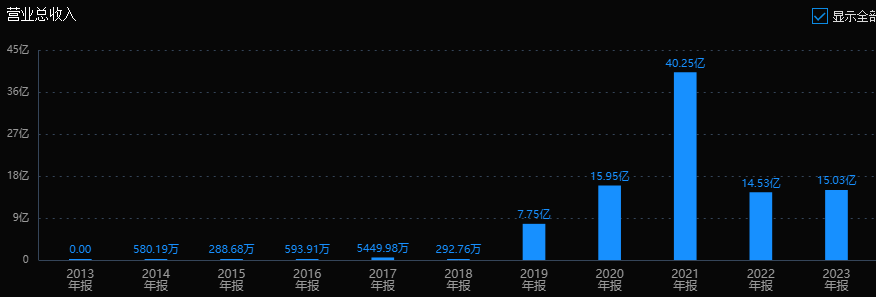

从营收上看,2020年上市,2021年营收大幅增长150%,亏损也大幅缩小。可惜趋势没能延续,22、23年营收大幅下滑,亏损也再次放大。22年高点至今,股价累计下跌80%。

亏损的90亿去了哪里呢?

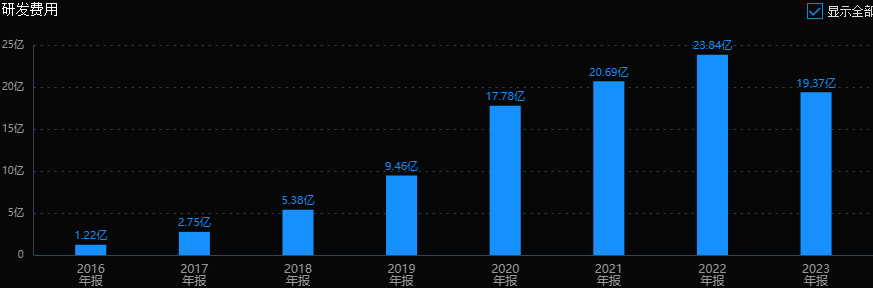

和百济一样,君实也是创新驱动型生物制药公司,钱都投入到研发去了,最近5年的研发就超过了91亿。

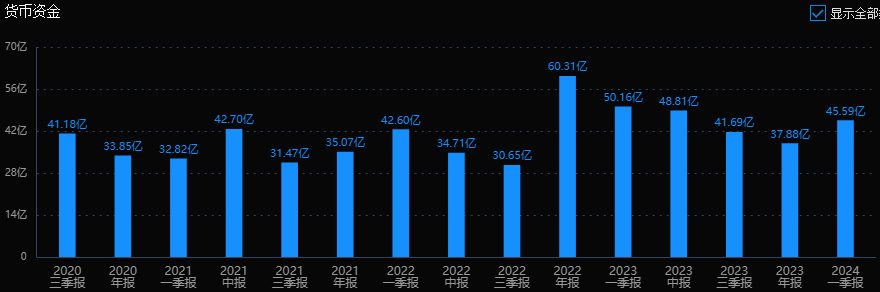

目前公司账上还有46亿的货币资金,按这两年的烧钱速度,只够烧个两三年的,然后又要补血了。如何将研发优势转化为商业价值,是公司需要重点解决的问题,留给公司的时间可能不多了。

二、风险和估值情况

对于这类还没盈利的公司,市场常用市销率来估值。公司目前市销率15.8倍,在历史分位里基本在最低位附近。

公司2020年A股IPO融了48.36亿元,2022年11月又融了37.77亿元,再加上之前在新三板和港股的融资,君实已融资超过150亿,公司目前市值250亿左右,你觉得值不值?

对于医药公司来说,想要更准确判断公司价值,就要下沉到公司的产品层面,把公司的在售和在研产品一个个拿出来分析,然后预测每个产品的价值,最后才能倒推出公司的价值。

三、行业前景

1.生物药行业逐年增长

受到病人群体扩大、支付能力提升等因素的驱动,未来生物药市场增速将远高于同期化学药市场。根据弗若斯特沙利文预测,全球生物药市场规模到 2030 年预计达到6651 亿美元,2018 年至 2030 年的年复合增长率预计为 8.1%。

我国 2020 年生物药市场规模 3457 亿元,预测到 2030 年预计达到 13198 亿元,2018 年至 2030 年的年复合增长率预计为 14.4%。

2.政策鼓励

国家发展改革委在出台首部生物经济产业规划——《“十四五”生物经济发展规划》后,中国创新药行业发展已进入规范化发展新阶段,进入商业化阶段的品种持续增多,获批临床和上市的数量均创新高。

3.创新药国产替代

创新药整体市场目前在国内公立药品终端市场中占比约 7.3%,相比欧美、日本等发达地区医药市场比重仍有较大提升空间。随着创新药密切相关的药审、产业环境(融资渠道、CRO、CMO)及支付终端(医保支付、商业险)环境不断改善,未来创新药整体市场空间仍将保持快速增长。

四、业务和产品:创新药出海龙头

公司是一家具备完整的从创新药物的发现、在全球范围内的临床研究和开发、大规模生产到

商业化的全产业链能力的生物制药公司,具备完整的研发、采购、生产和销售等体系。

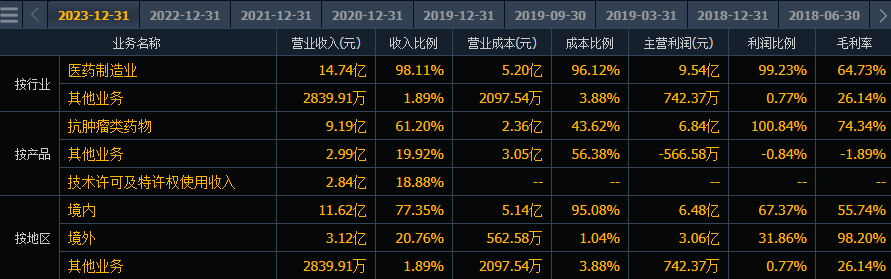

2023年,公司实现抗肿瘤类药物收入9.19亿,占比61%;技术许可及特许权使用收入2.84亿,占比19%;其他业务2.99亿,占比20%。其中有境外收入3.12亿,占比21%。

2021年技术许可贡献了33.41亿元收入,包括礼来23.66亿元,和Coherus9.75亿元,收入占比达到83%。之后,药品销售收入占比逐渐提升。

2024年1月,君实生物收到Coherus关于终止重组人源化抗TIGIT单克隆抗体许可合作的通知函。

五、核心产品

君实生物目前有三款商业化药品,拓益、君迈康及 VV116。

1.拓益(PD-1特瑞普利单抗注射液):核心单品

PD-1是广谱抗癌药,作用是恢复人自身免疫细胞的作用,被称为肿瘤领域基石。

君实PD-1在2018年12月黑色素瘤二线治疗适应症获批,成为首个FDA批准的国产PD-1,但最后“起个大早,赶个晚集”。

公司PD-1在2019年卖了7亿多,2020年10亿,但2020年底以降价60%为代价进入医保,由于竞争激烈,最后也没能以价换量,错过了国内PD-1的黄金时期,2021年只卖了4个亿,而恒瑞和百济的PD-1分别卖了10亿、41亿。

经过两年调整,公司PD-1在2023年收入达到9.19亿,占公司近一半的收入。在3月的投资者交流会上,君实生物管理层表态,PD-1单抗在2024年要实现50%以上的增长。

2024 年起,拓益新增 3 项适应症纳入新版国家医保目录,目前共有 6 项适应症纳入国家医保目录。是国家医保目录中唯一用于治疗黑色素瘤的抗 PD-1 单抗药物,也是美国首款且唯一获批用于鼻咽癌治疗的药物。

2024年1月,特瑞普利单抗正式投入美国市场销售,“出海”合作方Coherus的动作来看,不论在商业化还是临床布局上都将特瑞普利单抗作为核心产品进行布局。

除了与Coherus共同开发北美市场之外,已与超过50个国家达成商业化合作,全球商业化网络基本布局成形,下一步的任务就是加快推动在这些合作区域的上市申报进程。

君迈康(阿达木单抗注射液):

公司与迈威生物合作的阿达木单抗,是公司第三款商业化产品,曾获得“十二五”国家“重大新药创制”科技重大专项支持。

2022年,君迈康用于治疗类风湿关节炎、强直性嵴柱炎、银屑病、克罗恩病、葡萄膜炎、多关节型幼年特发性关节炎、儿童斑块状银屑病、儿童克罗恩病适应症的上市申请获得国家药品监督管理局(NMPA)批准。

23年底完成 26 省招标挂网,准入医院 173 家,覆盖药店 1316 家。23年上半年的销售数据是6800万元,全年数据没公布,据推算应该不超过3亿元。

民得维(VV116新冠小分子药物氢溴酸氘瑞米德韦片):

民得维是一款新冠药,2023年1月获得附条件批准上市,2024年1月起纳入正式国家医保目录,据估算,公司在VV116的总投资规模为5.9亿元,综合看是没赚到什么钱的。

2.研发管线

根据年报信息,公司拥有超过 50 项在研药品,其中含多个“源头创新”类靶点药物,是国内少数具备开发全球首创药物潜力的公司。

在PD-1这个产品上,君实生物现在瞄准的是围手术/辅助治疗,目前特瑞普利单抗相关在研适应症覆盖了全国高发癌种,包括胃癌、肝癌、肺癌、食管鳞癌在内的围手术/辅助治疗都处于III期临床阶段,其中联合化疗用于可手术非小细胞肺癌围手术期治疗的新药补充申请已获批上市。

君实生物管理层在上述投资者会议上表示:2024年的重点放在肺癌,年潜在新患者有上百万,特瑞普利单抗必须要在肺癌占一席之地。”

君实管线的另外一个看点是BTLA单抗。公司tifcemalimab是First-In-Class(同类首创)新药,进度靠前。

作为全球首个进入临床开发阶段的BTLA单抗,目前已开启针对局限期小细胞癌(LC-SCLC)、经典型霍奇金淋巴瘤(cHL)两项适应症的III期注册临床。另有多项tifcemalimab联合特瑞普利单抗的Ib/II期临床研究也正在中国和美国同步开展,实验中展现出了优异的协同效应。

另外,治疗高胆固醇血症新药——昂戈瑞西单抗002)的上市申请已于2023年4月获受理,是国内PCSK9单抗中临床进展最快、临床表现最好的药物之一。有望在2024年获批上市。

公005IL-17A用于治疗中重度斑块状银屑病已进入III期注册临床,预计在2025年第四季度申报上市。所在的自身免疫性疾病市场,是全球第二大常见病市场。

五、实际控制人:

君实生物实控人为熊凤祥、熊俊父子,各持股4.17%、8.91%,一致行动人(瑞源盛本、周玉清、本裕天源、上海宝盈)持股9.02%,合计持股22.1%。

熊俊生于1974年2月,1996年7月获中南财经大学经济学学士,之后又攻下了香港中文大学工商管理硕士。

总结:

君实生物是一家和百济一样,硬刚研发的创新药公司,多数时间里研发投入比营收还要高。目前股价处在比较低的位置。之前被给予重望的PD-1折翼集采,目前在国内正积极推进多适应症拓展,海外市场的全球商业化网络也基本布局成形,早期临床管线也颇有亮点。投资者可能还会继续观察国内销售改善情况,以及海外销售的放量情况。要想得到资金认可,公司还要拿出过硬的经营数据来。

君实生物的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。

本文作者可以追加内容哦 !