1、业绩预览

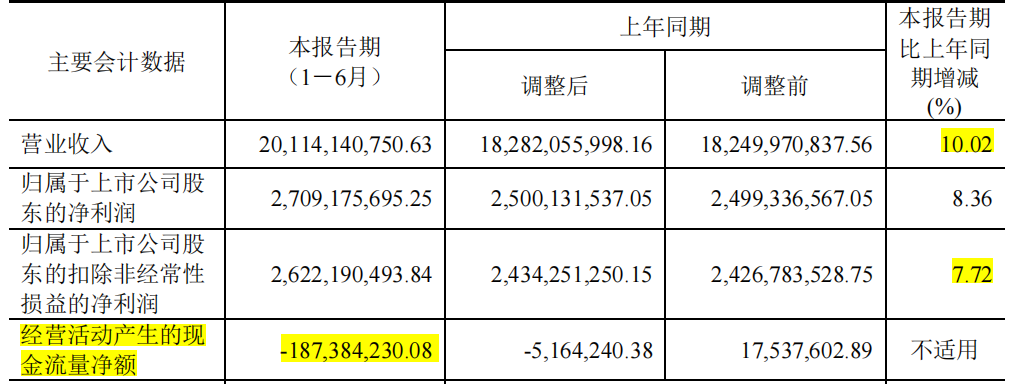

24年上半年营收201.14亿元,同比增长10.02%,扣非净利润26.22亿元,同比增长7.72%。经营活动现金流净额-1.87亿元。

上半年业绩略不及预期,原本预期扣非净利润在8%~10%。

2、分业务情况

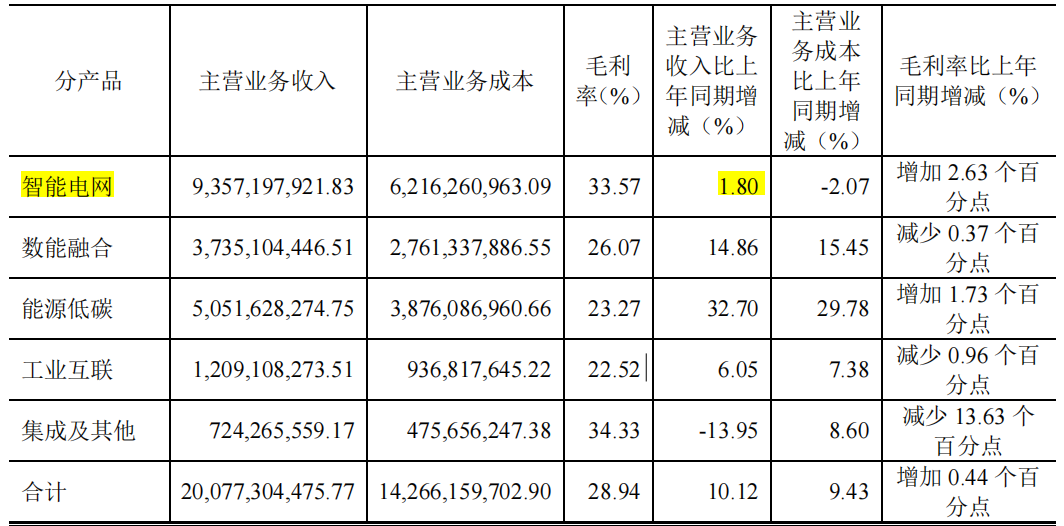

分业务看,公司核心的智能电网业务收入93.57亿元,同比增长1.8%。智能电网业务增长停滞,主要增速来源于数能融合和能源低碳业务。

数能融合收入37.35亿元,同比增长14.86%,板块主要系加强网络安全、生产运营信息化等业务拓展。能源低碳收入50.51亿元,同比增长32.7%,板块大力拓展储能、光伏等业务。

2024 年上半年公司在电网行业的营业收入111.47亿元,同比增长0.84%,在其他行业的营业收入 89.29亿元,同比增长24.41%。

可见,公司在电网行业主要是维持性业务,不下滑就不错了。电网外的能源低碳业务在储能、光伏等行业拓展,业绩增长的持续性有待观察,目前这些行业经过2、3年以上的发展,后续增长的持续性需保持警惕。

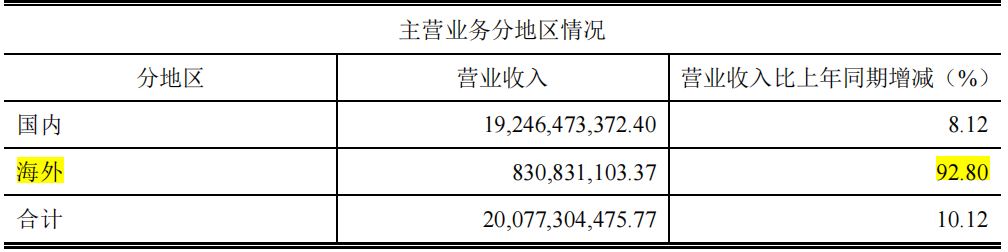

海外业务收入8.3亿元,同比增长92.8%。不过海外基数小,对公司整体业绩贡献不大,后续可持续关注。

3、其他数据

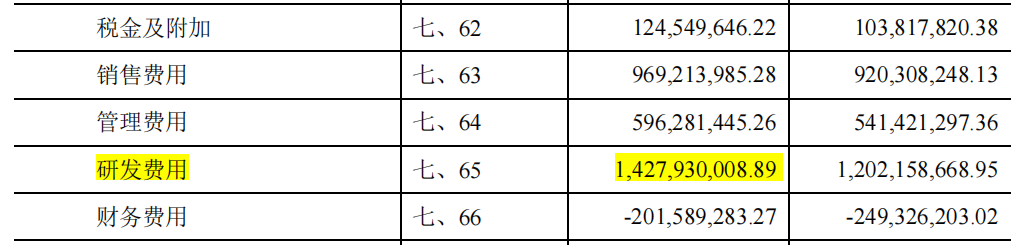

从费用看,公司费用变化对净利润影响比较大的是研发费用,研发费用14.27亿元,同比增加2.25亿元。所以,这样看下来,其实公司上半年整体业绩也还行,总体还是挺稳定的。

4、小结

国电南瑞上半年业绩虽扣非增速略低于自己预期,不过整体业绩还算是可以的,稳定!主要是公司管理层感觉还是比较靠谱,公司过往历史看,实际经营业绩与管理层给出的业绩指引都不会偏离太远,让投资者心里有底。尤其今年上半年公司也根据当下的经营环境,及时调整24年的经营计划的业绩目标。

公司能中期分红还是不错的,不过就是目前整体股息率还是低了些,如果能提升全年分红率,或许性价比就慢慢凸显出来了。

#基本面分析#

------------end--------------

作者:慢慢投研(ID:MMTY_198)

温馨提示:本文观点只是个人思考和总结,不构成任何投资建议。企业分析仅限于基本面分享,不作为任何推荐依据。股市有风险,投资需谨慎!!!

本文作者可以追加内容哦 !