SAW滤波器是声表面波滤波器的简称,是采用石英晶体、压电陶瓷等压电材料,利用其压电效应和声表面波传播的物理特性而制成的一种滤波专用器件。

SAW滤波器行业目前现状分析

技术壁垒高,竞争格局以美日企业为主

SAW滤波器研发周期长,需要投入大量的人才与资金,技术壁垒高,一直以来,全球市场主要被日本、美国企业所垄断。全球SAW滤波器市场主要由村田制作所、TDK、太阳诱电、思佳讯占据。

全球SAW滤波器市场集中度高。与日本、美国相比,中国SAW滤波器行业起步较晚,研发、技术水平较低,全球市场份额占比极小。

新型SAW滤波器研发需求迫切

SAW滤波器产品包括普通SAW滤波器、具有温度补偿特性的TC-SAW滤波器以及高性能的高频SAW滤波器,后两者属于普通SAW滤波器的升级产品。普通SAW的工作频率一般在2.5GHz以下,成本较低,但其热稳定性和高频性能较差。为了提升普通SAW的热稳定性,TC-SAW滤波器方案被开发。现阶段TC-SAW技术愈加成熟,海外厂商相继推出应用于手机射频前端的产品,并取得较好的应用成果,而中国在该领域的仍需进一步探索。为了克服普通SAW低频与散热性能差的弱点,日本MuRata研发了I.H.P-SAW滤波器,其工作频率可达3.5GHz,并兼具 BAW的温度特性和高散热性优点,可部分替代BAW滤波器。

SAW滤波器发展趋势

TC-SAW滤波器所占份额将逐步提升

普通SAW滤波器适用在较低频率场景中,其热稳定性较差,随着温度升高声速会下降。5G通信技术新增超高频频段,普通SAW滤波器已无法满足需求,新型SAW滤波器研发需求迫切。TC-SAW在普通SAW滤波器基础上添加温度补偿功能,使得SAW滤波器可以应用在较高频率场景中。

目前海外厂商TC-SAW技术逐步成熟,未来在SAW产品中份额将逐步提升,中国厂商发展相对滞后。

中国企业在中低端SAW滤波器市场中的占有率有望不断提高

与BAW滤波器相比,SAW滤波器技术门槛较低,中国企业生产的中低端产品性能、质量与国外产品相比差距不大,下游厂商对国产SAW滤波器关注度提升,未来国内企业在中低端SAW滤波器市场中的占有率有望不断提高,但高端市场中竞争实力依然不足。

高频、大宽带方向发展

SAW滤波器凭借其成熟且低成本的优势,仍是占据射频滤波器市场份额最大的类型。随着智能手机频带间距逐渐缩小,频带隔离难度日益提升,在高频化的趋势下,带宽要求也进一步提高。

微型化方向发展

为了满足移动通讯设备便携化、轻薄化的基本需求,滤波器尺寸将不断缩小,往微型化方向发展。通过把不同功能的滤波器封装形成模组,以降低占用PCB的面积。以发展时间较长的SAW滤波器为例,SAW滤波器的封装技术经历多次更新迭代后,分立器件的尺寸从原本的5.0x5.0mm降至1.1x0.9mm,尺寸显著缩小。

全球SAW滤波器总体规模分析

当前主流滤波器技术为声波滤波器,主要包括表面声波(SAW)和体声波(BAW)滤波器。SAW滤波器采用半导体平面工艺制作,具有良好的一致性和重复性,并可实现低成本批量生产。但是其热稳定性和高频性能较差,为了提升普通 SAW 的热稳定性,TC-SAW 滤波器方案被开发。现阶段 TC-SAW 技术愈加成熟,海外厂商相继推出应用于手机射频前端的产品,并取得了较好的应用成果。

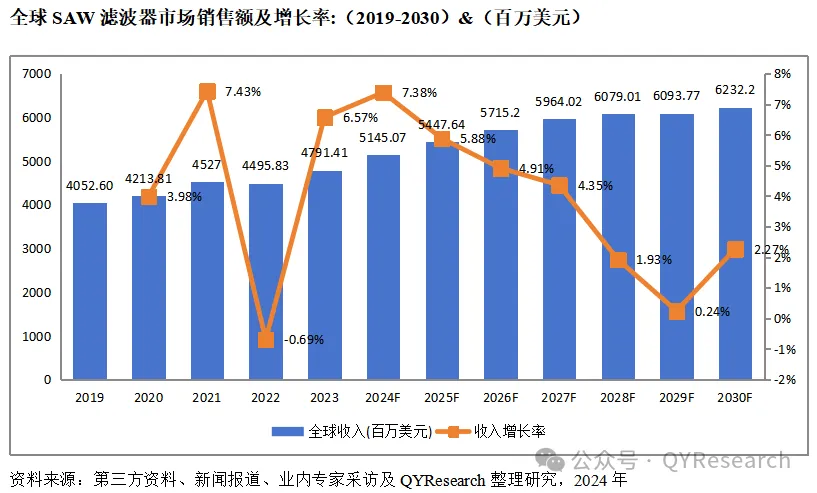

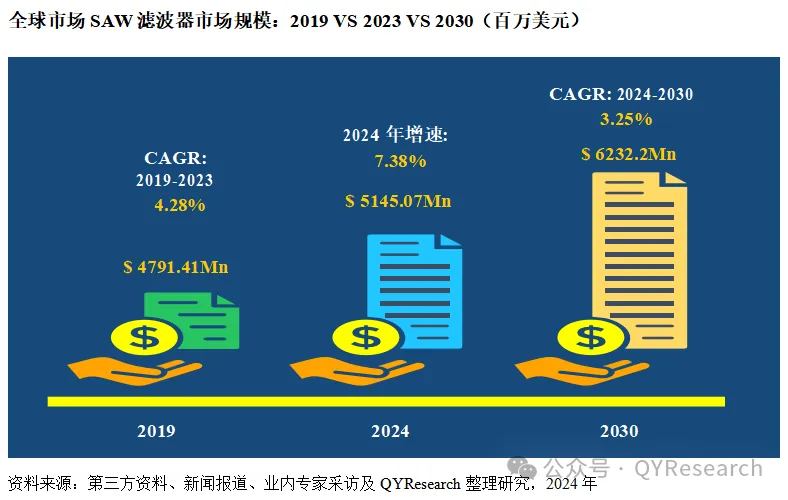

2023年全球SAW滤波器市场收入达到了4791.41百万美元,预计2030年将达到6232.2百万美元,年复合增长率(CAGR)为3.25%(2024-2030)。

地区层面来看,中国市场在过去几年变化较快,2023年,中国SAW滤波器市场收入达到了2842.10百万美元,预计2030年将达到3731.78百万美元,年复合增长率(CAGR)为3.47%(2024-2030)。届时全球占比将达到59.32%。

从产品类型及技术方面来看,普通SAW滤波器的市场规模2023年其市场规模达到了1993.13百万美元,预计2030年将达到1567.28百万美元,届时市场占比将达到25.15%。而TC-SAW滤波器的市场规模发展最快,其2023年的市场规模达到了2454.87百万美元,预计2030年将达到2784.76百万美元,年复合增长率(CAGR)为44.68%。

从产品市场应用情况来看,用于蜂窝设备的SAW滤波器的市场规模是最大,2023年用于蜂窝设备的SAW滤波器的销量为51545.6百万颗,预计2030年将达到97080.9百万颗,年复合增长率(CAGR)为8.75%(2024-2030)。

目前全球主要厂商包括村田制作所、Qorvo、思佳讯、高通和太阳诱电等,2023年主要厂商份额占比超过99%。虽然目前中国SAW滤波器自给率较低,但国内替代需求量大、下游厂商助力、技术差距逐步缩小、生产配套能力逐步加强四大积极因素助力滤波器国产化替代加速。预计未来几年行业竞争将更加激烈,尤其在中国市场。

更多行业分析内容请参考恒州博智市场调研机构最新出版的【2024-2030全球与中国SAW滤波器市场现状及未来发展趋势】完整版报告

本报告研究全球与中国市场SAW滤波器的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2019至2023年,预测数据为2024至2030年。

本文作者可以追加内容哦 !