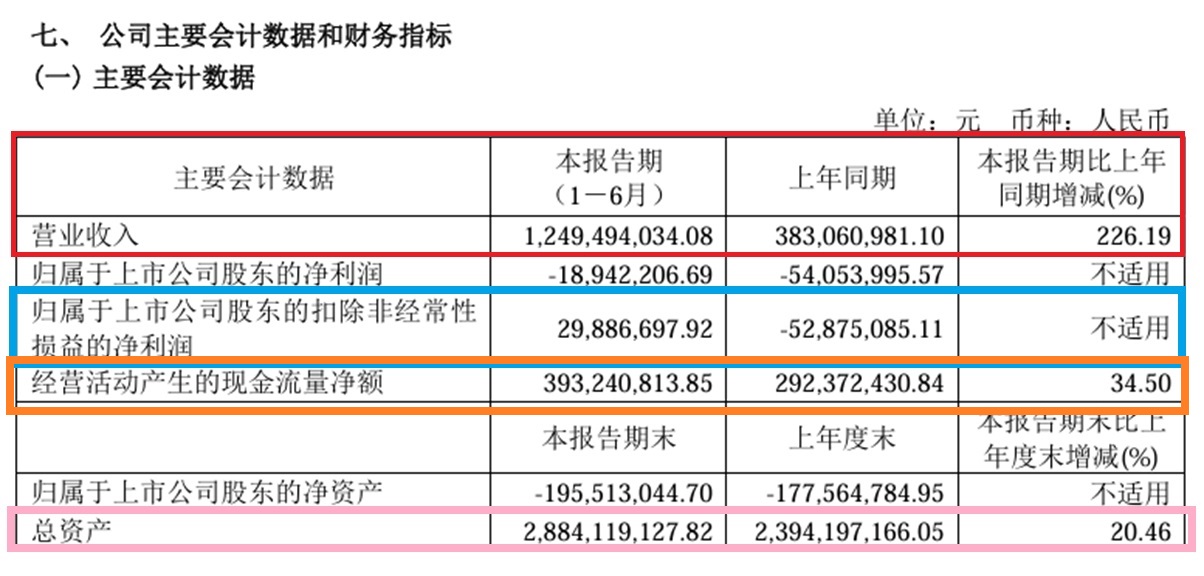

*ST亚星(600213)营业额大幅增长226%,二倍多,扣非净利也大同增长,扭亏为盈,去年上半年亏了5200多万,今年上半年扣非盈利近3千万;经营现金流增长34.%,增长一个亿;总资产增长20%,增长4.9亿。如果不是因为净资产为负,肯定退不了市。而且净资产这个问题很好解决的,控股大股东随便注入一点资产就盘活了,主要症结在于同一个大股东控股中通客车和亚星客车两家上市公司,是非常明显的同业竞争,是不允许的,所以必做解决。

现在5年承诺期还有一个月就到了,时间太紧迫了。这段时间溢价12%给点甜头,加上*亚星如果不通过复牌也是肯定会跌得爹妈都不认识,所以小股东们也是见好就收,并且也不敢赌去投反对票再复牌上市。但*ST亚星跟中通客车(000957)一比,又差了好多。中通客车这段时间是在挖坑,如果中通客车以自有资金摘牌,*ST亚星直接资产注入还好,只有亚星客车的持有者特别是控股大股东溢价回购接了不少筹码,当然是希望在注入中通客车时,以更少的亚星持股换得更多的中通持股,唯一方式就是拼老命砸盘中通客车了。

如果是中通客车通过定增重组方式来收购亚星客车,那更麻烦,一是手续麻烦,拖的时间太长,估计来不及。但真是定增,中通那边的大股东包括机构持股和高管,特别是手中现金不足的,必然要卖股再参加定增,把股价打到低位再打8折,谁不想?但个人觉得,控股大股溢价拿到大量亚星股权后,并且已经成功把中通客车股价打下来三分之一了,今天低点8.80元了,这样手里的大把亚星客车可以换绩优低位的中通客车,是大赚特赚,估计也许心满意足就些收手。只能说,山东大叔太狠了,扬州大娘服了you!

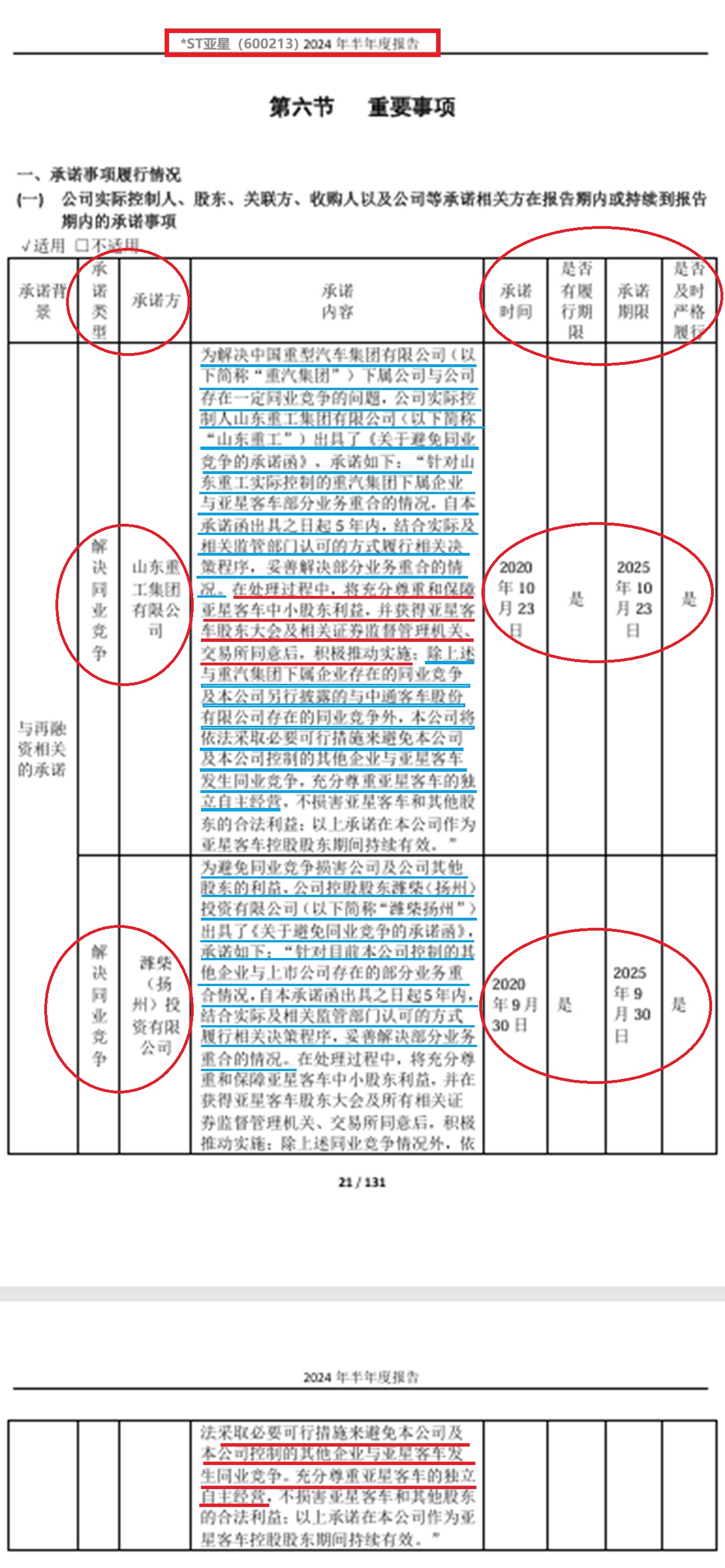

控股大股东解决旗下控股上市公司同业竞争问题的承诺还有一个月就到期了哦![[哈欠]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot33.png "哈欠")

#成交放量千亿!A股转折点来了?##深圳华强盘中11连板,逻辑是什么?##炒股日记##鹏辉能源全固态电池发布,前景几何?##机构称折叠终端有望打开更大市场空间# $*ST亚星(SH600213)$ $金龙汽车(SH600686)$

山东建工承诺2025年10月23日到期,潍柴财务承诺2025年9月30日到期。

股市永远都是多头与空头博弈的过程,在每一分钱股价的位置都会有人看多,有人看空,不然,大家百分百同方向,这证券交易就没法进行下去。但从本质来讲,也只是机构和散户的博弈过程,除非你跟庄同方向,否则,就会有割韭菜的风险。并且,机构也会刻意引导散户进入不利收割一方。像中通客车这种,其实是散户不齐心也不可能齐心,本来就一盆散沙。

但如果有一两个大点的柚子进来,控股方也不可能有那么多筹码砸,即使有也不允许,只能以代持的第三方出现,如假北方资金,以手中股票去融资买入再卖出,每天竞价就砸并不需要太多筹码,只是为了引导散户恐惧情绪跟着卖出,每天高买低卖,循环不断操作,手中并没有不多的,只要散户形成共识买入的话,已经砸到这么低的位置,庄家也不太敢砸了。

中通大股东也只是在中通客车以亏少量钱去博弈*ST亚星注入中通时,中通客车的价格越低,大股东手中亚星客车的股权就可以置换更多的中通客车股票,这是大头,近10个亿。等于是16亿亚星如果大股东持有10亿,那中通市值100亿与50亿相比,大股东有翻倍的操作空间,在中通50亿市值时注入亚星与100亿市值时注入亚星,对大股东而言,是一笔能一次性赚10个亿的大买卖,所以在中通客车这边融资高价买进低价卖出,怎么亏也就几千万了不得了。

又到周末了,这货跌了几周,今天下午是不是该表现一下,拉拉尾盘啥的,超跌的K线图不应该修复一下么?另外,下跌如山倒,反弹如抽丝,大股东这样明目张胆的控盘压价行为,是不是违规了?

主力要是一心想压低股价,那你看啥技术指标也没用,啥利好也都会被无视之

本文作者可以追加内容哦 !