#成交放量千亿!A股转折点来了?##强势机会##【悬赏】2024中报来袭,谁的表现更胜一筹?#$复星国际(HK|00656)$

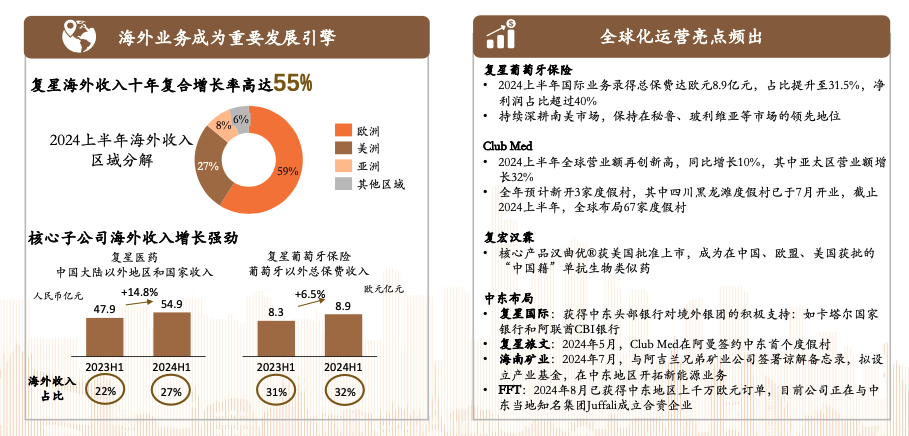

8月28号复星国际(00656)中报出炉:总收入人民币978.4亿元,归母净利润人民币7.2亿元。其中,海外收入达人民币458.7亿元,同比增长4%,占总收入的比重拉升至47%。

在经济学中有个需求第三定律,也叫好东西卖到远方定律。

复星国际董事长郭广昌在中期业绩会上谈及全球化举了一个例子:“有一款药在国内一年疗程费用是数万人民币,在美国同样这款药一年疗程费用是一二十万美元。所以作为生物医药企业,不去全球发展,空间是有限的。一定要出海,加强海外销售和赢利能力。”

虽然直白,但也契合了好东西卖到远方定律,同样也透露出一个重要的趋势,复星全球化的核心将从过去的投资转向全球研发能力和销售能力的建设。

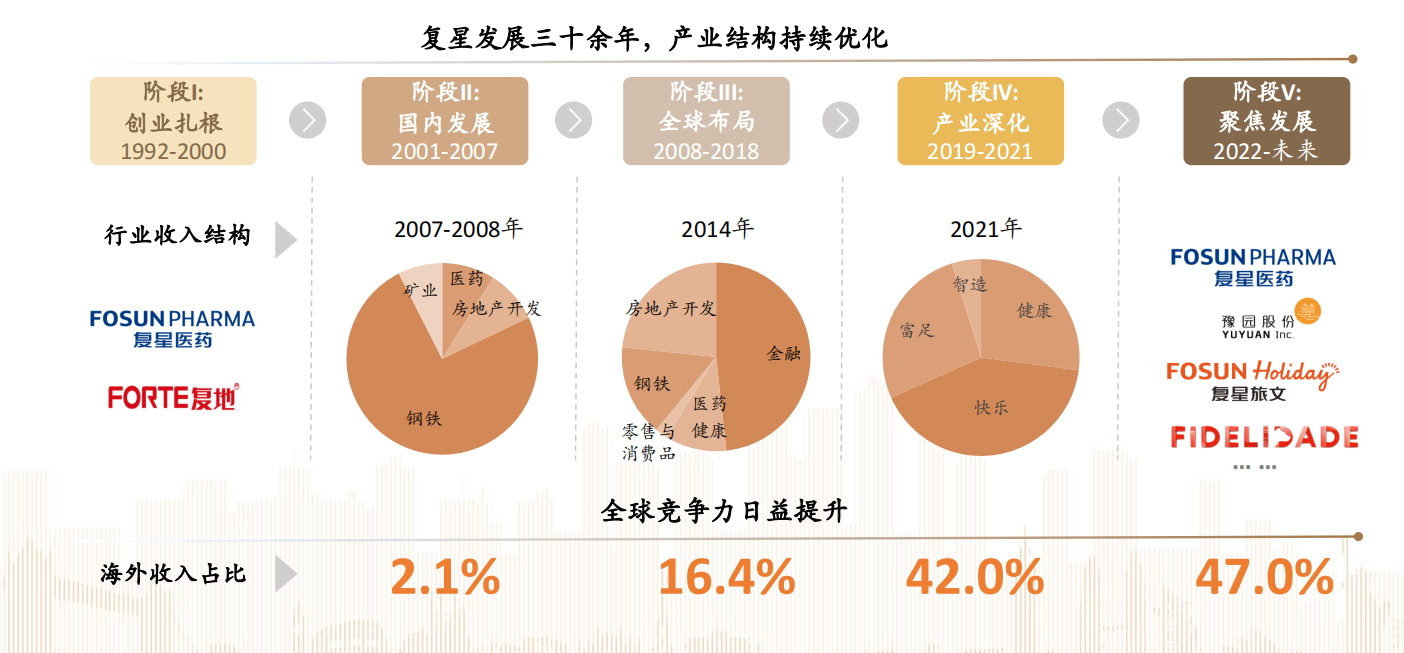

目前复星国际在全球超过35个国家和地区拥有产业布局,海外收入十年复合增长率高达55%。其“全球组织,本地经营”“价值兑现”的方法论再次得到验证。

此前,郭广昌在2024年中期工作会议上曾表示,经过30多年发展,复星已经成为少有的植根中国、能在全球布局运营的企业之一。“一定要把这种能力变成我们的红利、盈利。”

个人认为,从全球化运营角度来说,国内很少有公司能与复星一较高下。复星国际在这方面沉淀了17年,手中握有一批行业数一数二的好公司、好产品来支撑业绩兑现。

目前来看,复星国际全球化主要包括三项:全球化研发和业务开发能力、全球化运营能力以及全球化投融资能力。

什么是全球化研发和业务开发能力?复星国际不是甩手掌柜式纯投资,而是既出钱又出力,管生又管养。

例如,葡萄牙保险在葡保险业中占有约30%的市场份额,是葡最大的保险公司。复星国际入主后,平衡其单一市场风险,强化拉丁美洲业务拓展,实现在玻利维亚的市场份额排名第一,在秘鲁的市场份额排名第三。到今年上半年,其国际业务录得总保费欧元8.85亿元,占比超30%;国际业务净利润约欧元0.51亿元,占比超40%。

再比如,复星医药自主研发及许可引进的4个创新药/生物类似药共9项适应症于境内外获批。复宏汉霖自主研发的汉曲优获得美国食品药品监督管理局批准上市,成为在中国、欧盟、美国获批的“中国籍”单抗生物类似药。迄今为止,汉曲优已在48个国家和地区获批上市,累计惠及超20万全球患者。

全球化运营能力则体现在拿到好资产后,能不能持续挖掘价值,并让其实现业绩兑现。复星旅文收购而来的核心产业线——Club Med,今年上半年营业额达人民币88.9亿元,较2023年同期大涨10%。美洲、欧非中东及亚太三个地区均实现盈利性增长,其中亚太营业额同比暴涨32%。

而复星国际在全球的投资能力,也在赋能业务的增长。例如,目前复星葡萄牙保险的投资地域已经遍布欧洲、北美、拉丁美洲和亚太,实现了投资结构的多元化、国际化。同时复星国际在葡萄牙还挖掘投资了该国最大的医疗保健服务集团之一光明医疗(Luz Sade),在当地形成了优质投资的“生态效应”。

各种亮眼业绩背后,是复星国际通过“全球组织,本地经营”的方法论不断将全球资源转化为稳定盈利,实现“价值兑现”的确定表现。

而这样的例子在复星国际各个版块中比比皆是。比如,全球领先的达芬奇手术机器人,在复星医药的推动下,依托中国本土供应链已开启国产化之路,产能将供应全球。

复星国际旗下的翌耀科技,是全球领先的创新、柔性自动化生产线解决方案提供商,敏锐捕捉到了全球汽车产业格局重塑的机会。2024年上半年海外新增订单达人民币39.9亿元,其中美国市场新增订单达到人民币7.5亿元,同比增长超一倍。

在全球化及创新之外,复星国际也在加快退出非核心资产,进一步聚焦核心主业,并强化轻资产运营能力。2024年5月,复星国际出售德国私人银行HAL99.74%股份,交易完成后,会保留HAFS基金服务业务,以轻资产运营模式管理约千亿欧元资产。文旅赛道上,今年上半年,Club Med采用租赁及管理模式的度假村占比为85%,自持度假村占比降至15%。

而债务方面,复星国际调整后总债务占总资本比率为50.2%,维持了2020年以来的下降趋势。同时我们也应该看到,上市17年复星国际累计分红港币256亿元,分红率也在逐渐提升,近五年分红率都20%及以上。

事实上,轻资产运营、聚焦核心主业可以让复星国际轻装上阵,稳定盈利预期。

国际评级机构标普也予以复星国际评级展望为“稳定”。而复星国际调整后NAV为每股港币17.4元,相较目前的股价,还有很大的空间。

结合中期业绩不难看见,复星国际未来业绩确定性增加、现金流稳定改善,后续随着全球化业务高速增长、科技创新红利加速兑现,有望迎来估值修复,并开启新一轮增长周期。

本文作者可以追加内容哦 !