全球每4块屏幕面板,就有一块来自京东方。

京东方是我国甚至是全球面板的领军企业,曾因业绩坚挺、规模庞大而备受关注。

2021年5月,京东方市值达到了2500亿元,这是迄今为止市值最高的时刻。

但是,面板行业作为最易受周期影响的行业之一,随着下游市场需求波动,京东方的市值也随之蒸发了近1000亿元。

好在,2024年,市场出现了转机。

折叠屏手机对OLED柔性屏幕面板的需求给市场带来了新的增量。

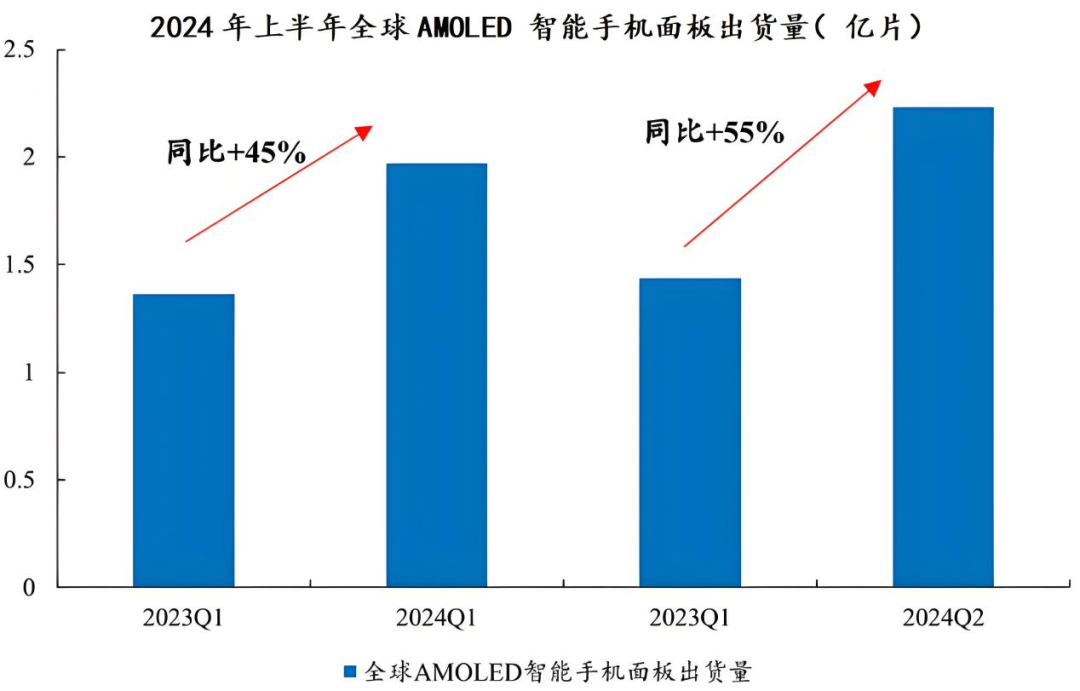

2024年上半年全球市场AMOLED智能手机面板出货量约4.2亿片,其中第二季度同比增长55.3%,环比增长13.1%。

市场需求增长,作为面板一哥,京东方的业绩也来了一个“华丽”转身。

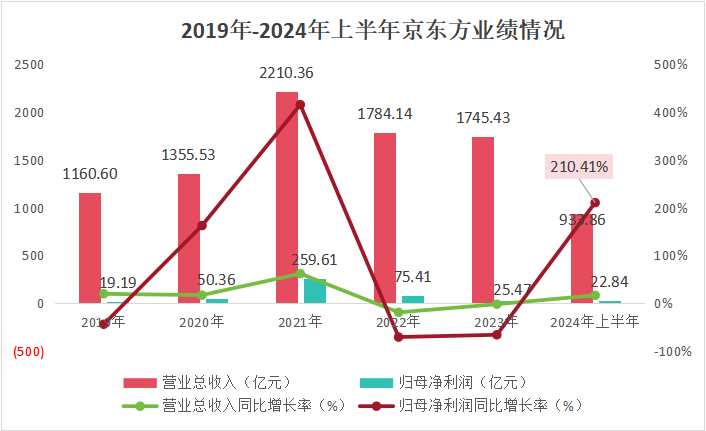

京东方2024年上半年实现营收933.86亿元,同比增长16.47%;净利润22.84亿元,大增210.41%,表现极为亮眼。

但事实真的如此光鲜亮丽吗

其实,京东方的情况远不如基本面乐观,仍然没有走出下行的困境。

行业复苏,面板的主要厂商的出货量也大幅增长。

2024年上半年,像是LG Display、华星光电、群创、友达等的出货量都同比增长。但是京东方的表现却显得格格不入。

虽然2024年上半年,京东方从业绩上看持续增长,但出货量同比下降了3.9%,算是全球八大面板厂中表现较差的,毕竟作为市占率最高的行业老大竟然出现下滑。

出货量下降,京东方业绩增长是哪来的呢?

量下降了,只能是价高了。

而这个价抬升,简直是纯纯的“阳谋”,也可以说是“强盗”行为。

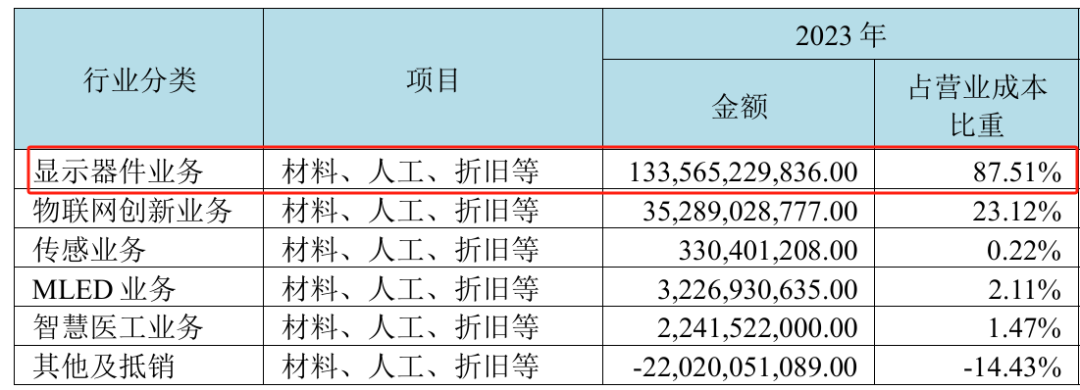

面板产品成本大部分集中在材料和人工。京东方面板业务的直接材料的占比超过了60%。

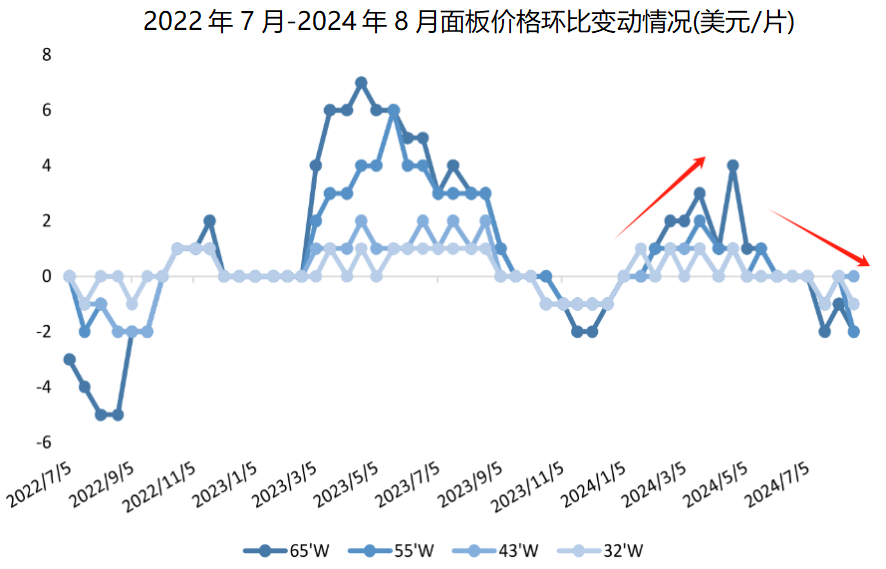

但是2024年开年以来,面板原材料偏光、滤光片、玻璃基板一类的价格并没有明显上涨。

价涨的根本原因是京东方、华星、惠科等面板大厂“动态操控”,降低了产能利用率,进而推升了面板的价格,业绩也水涨船高。

也就是说,实际上,整个市场仍然处在较为低迷的状况。

而通过控制价格带来的短期业绩上涨,十分不稳定。进入7月以来,不同型号面板的价格都出现了下降,下半年京东方的营收可能不及市场预期。

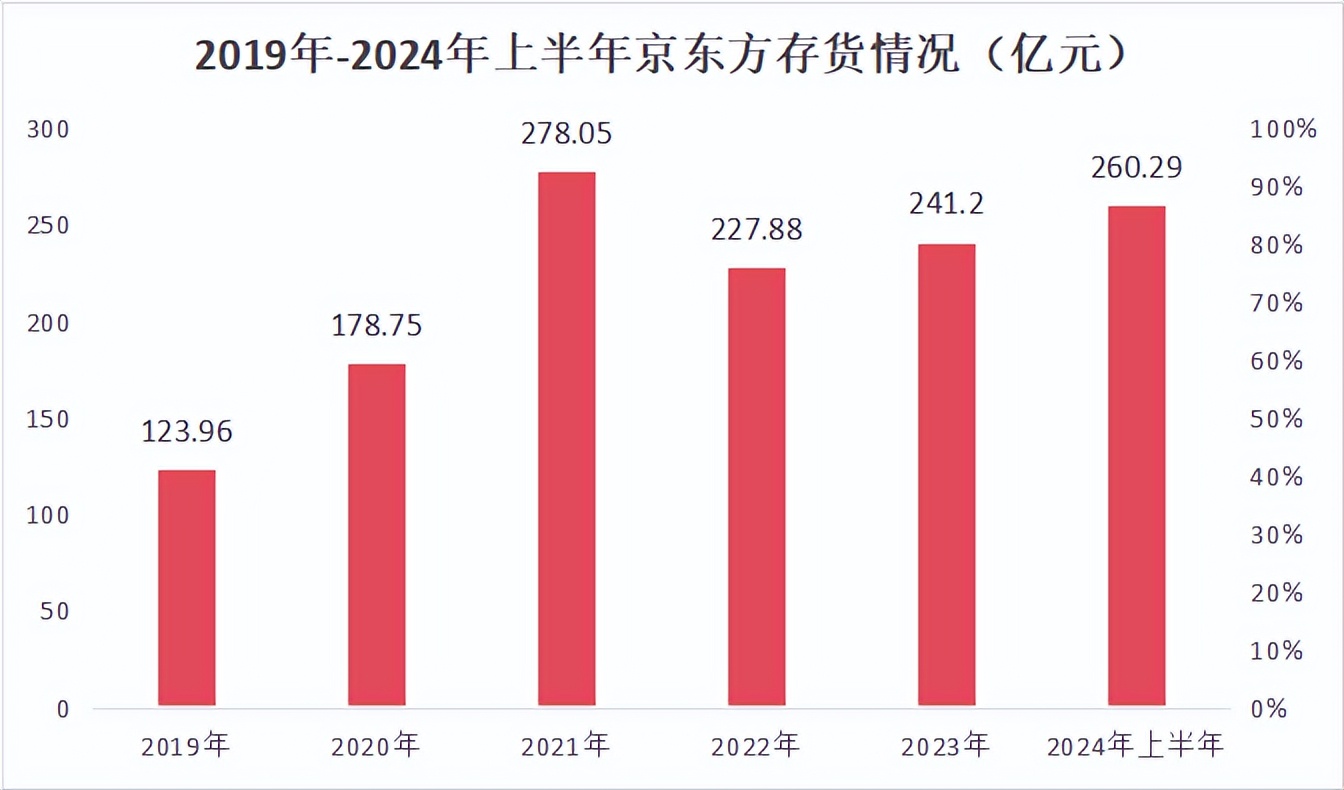

而且,就在需求端并未有明显提升的迹象的前提下,京东方的存货还在增加。

2022年以来,京东方存货不断增长,2024年上半年又因为单价上升,存货金额直接增加到了260亿元。

并且,市场竞争还在加剧,基本不给京东方喘息的机会。

第一、LCD面板,地位不保

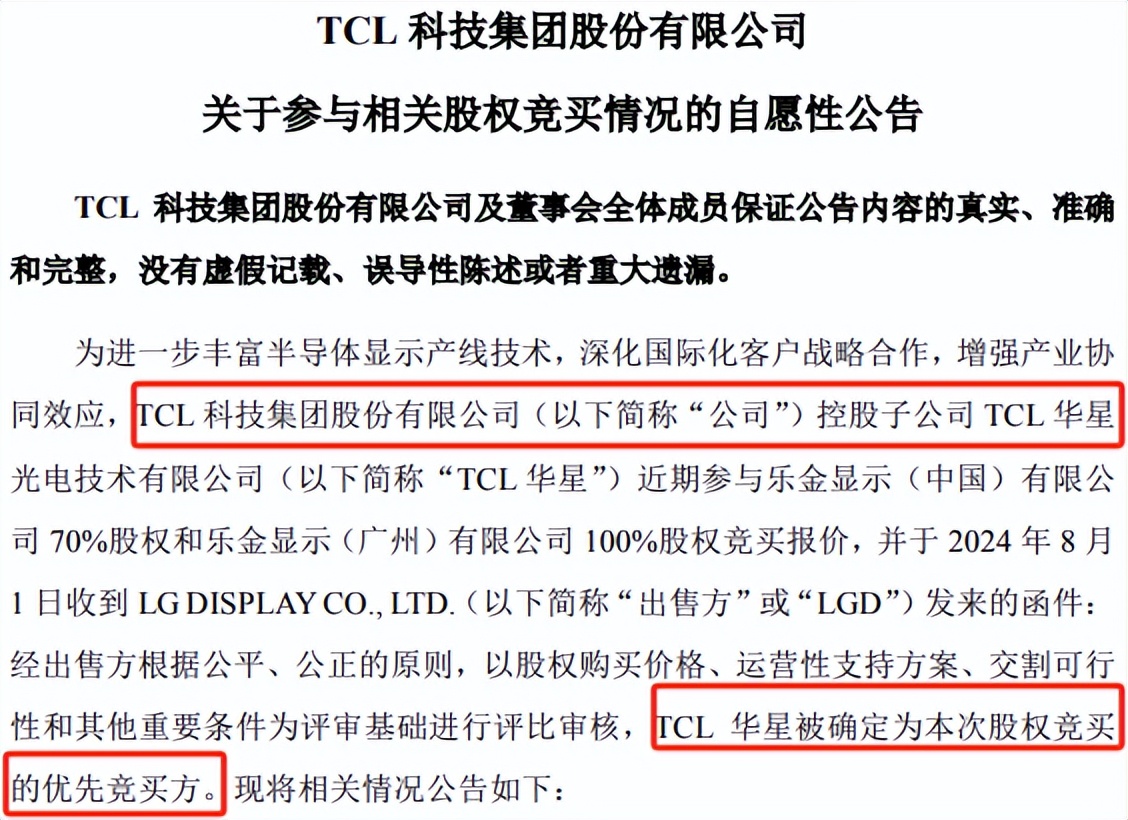

近期,在LCD面板与京东方形成强力竞争的TCL华星又有了新动作。

华星是TCL科技旗下控股子公司。2024年8月1日,TCL科技发布公告称,华星已经被选定为LG Display广州LCD工厂的优先竞标者。

有预测甚至称,华星光电一旦收购完成,LCD电视面板整体市场份额将超过京东方,并占据32英寸、55英寸和65英寸电视面板领域的第一名。

其实,在华星完成收购之前,京东方地位就受到了一定的冲击。

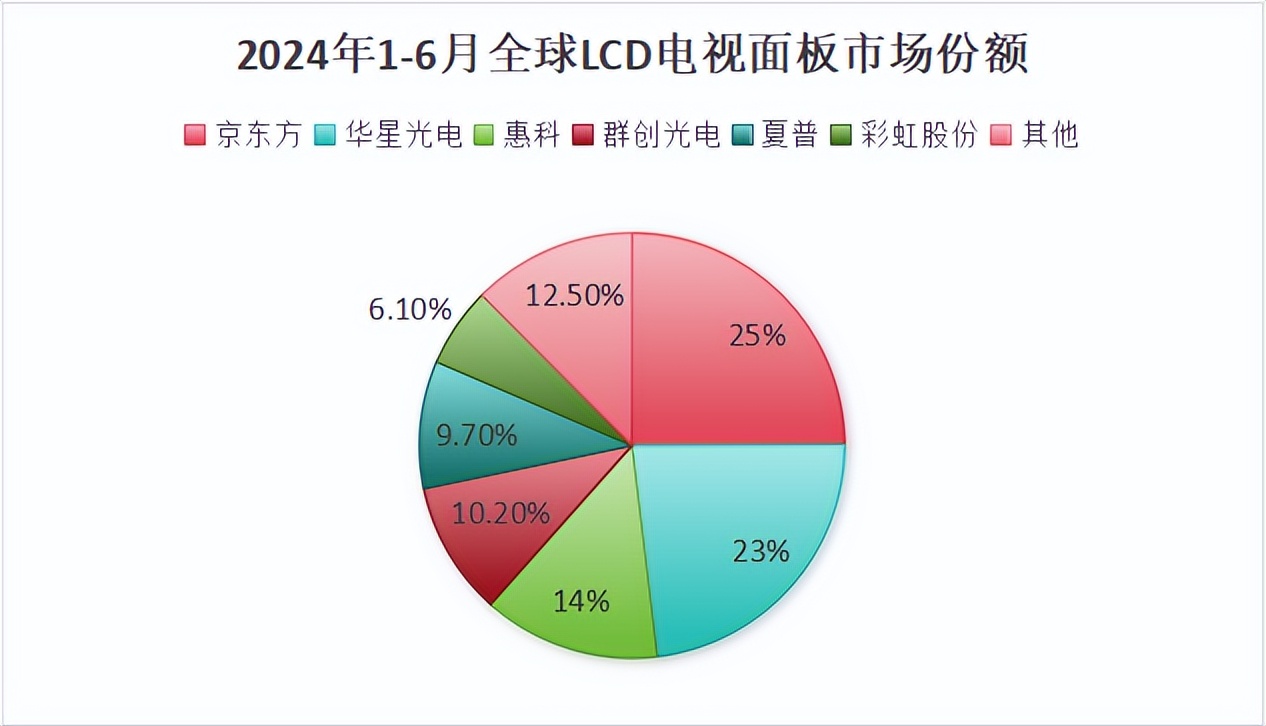

2023年,京东方在全球LCD电视面板的市占率是27%、TCL华星是17%;2024年上半年,京东方的市占率下滑到25%,而华星上升到了23.2%,差距已经不足2个百分点。

而且与只做面板的京东方相比,华星身处TCL科技商业帝国,能够直接覆盖下游电视、手机、电脑等产业,明显更具有韧性。

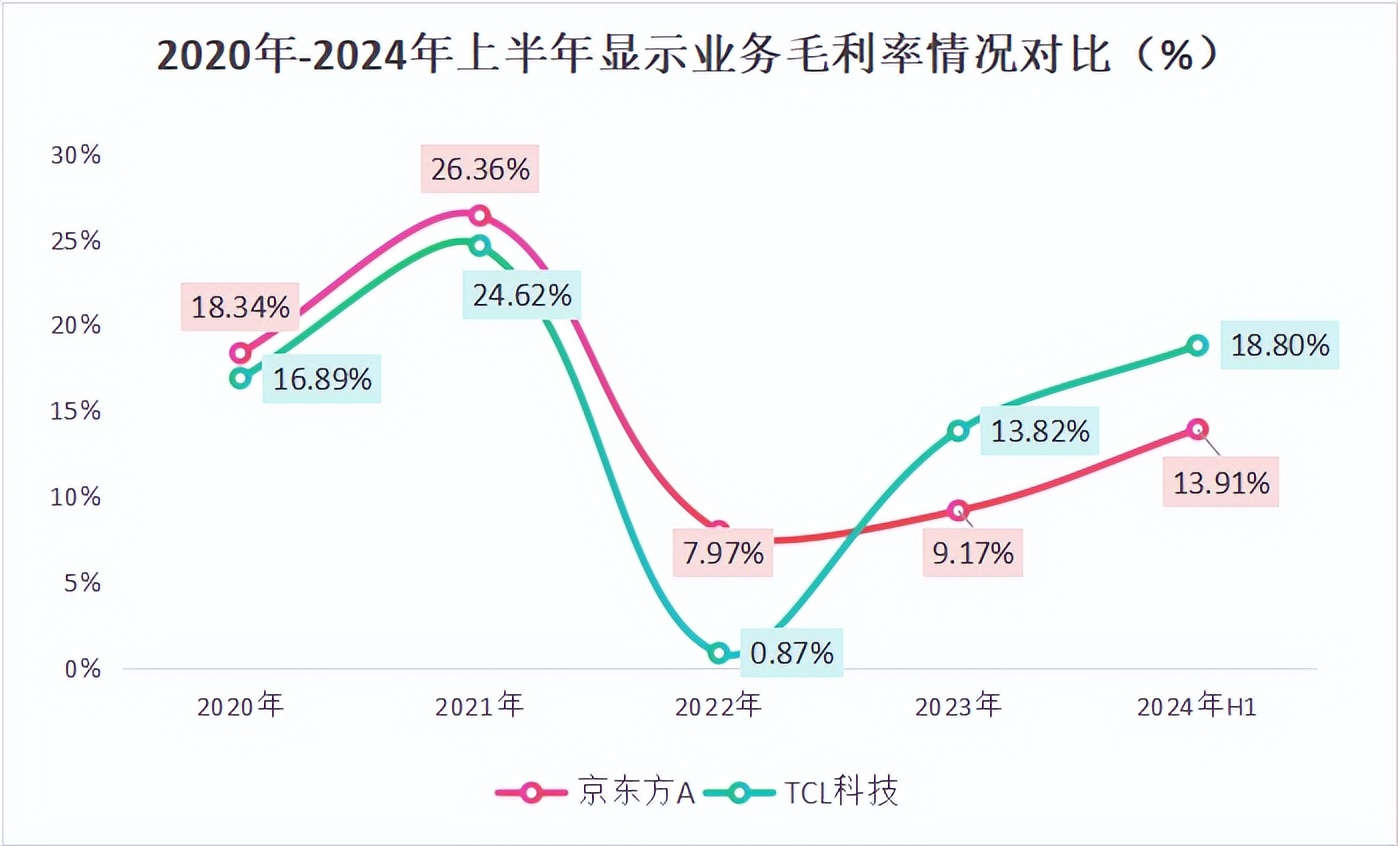

2023年,TCL科技显示面板(华星)的毛利率已经赶超京东方;2024年,华星毛利率达到18.8%,而京东方仅为13.91%。

需求没怎么涨,市场竞争还在不断加剧,留给京东方的时间确实不多了。

第二、OLED面板,形势严峻

前面提到,LCD面板的市场份额60%都掌握在大陆厂商手里。

那么以前具有超高市场地位的日韩企业去干嘛了呢?

面板产业是一类技术密集型行业,需要不断进行技术升级迭代,三星电子与LG Display将重心转向更高级、市场规模更大的OLED。

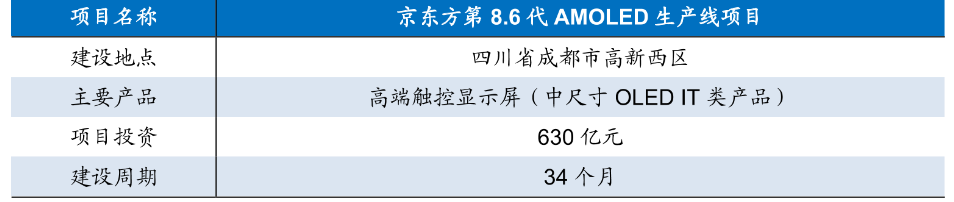

京东方也不甘落后开始进军OLED,近期又打算投资630亿建新厂。

2023年,京东方投建了国内首条第8.6代AMOLED生产线,总投资高达630亿元。

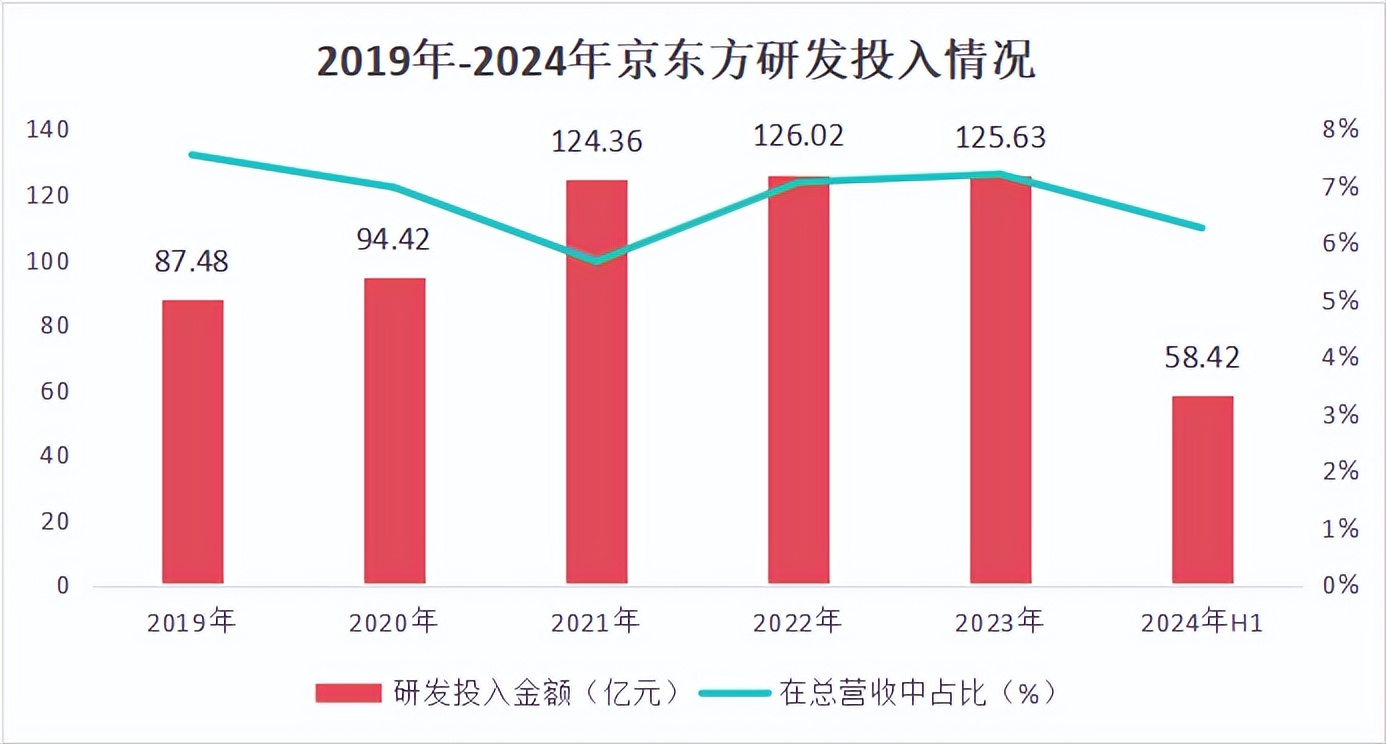

并且,京东方每年光研发投入就能达到120亿元,主要也是花在了OLED上。2024年上半年,京东方研发投入金额达到58.42亿元,同比增长了10.93%,占营收的比重达到6.62%。

要知道,京东方的赚钱能力并不强,近几年净利率基本是个位数,甚至是负数。2024年稍有上升也仅为 1.9%。

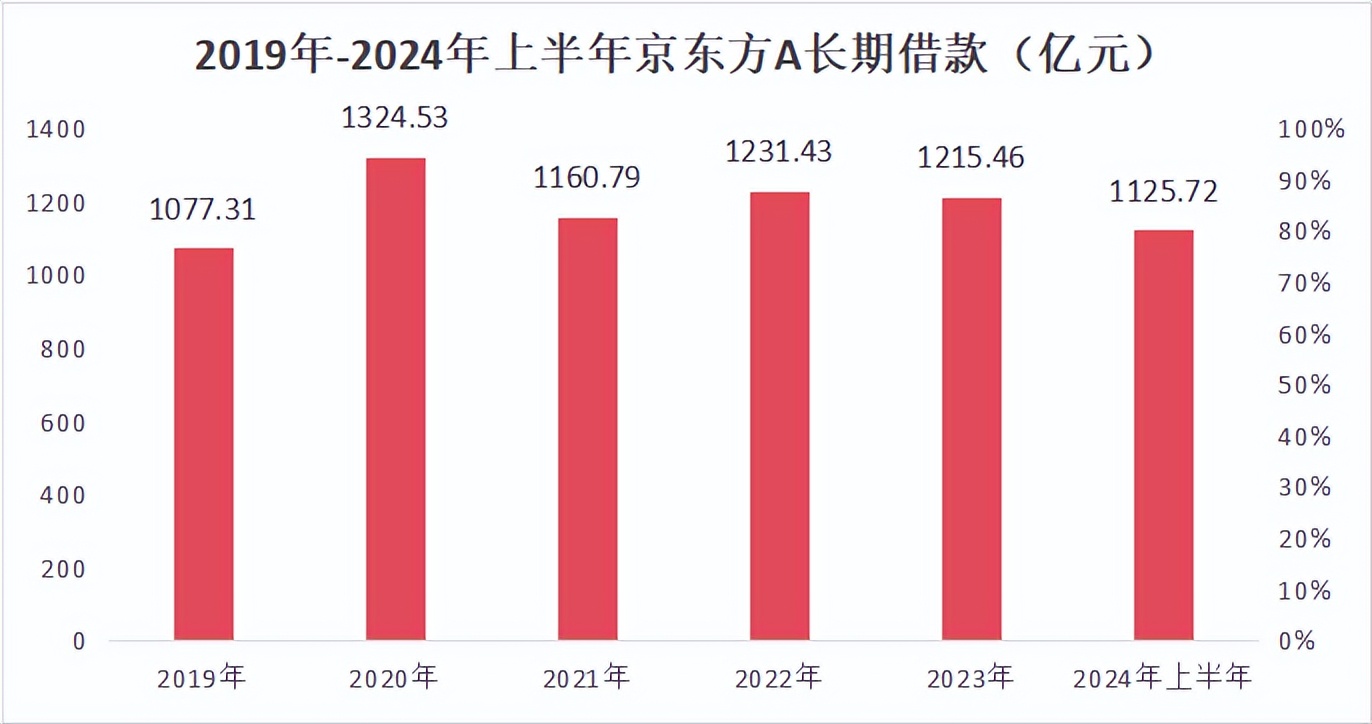

而且,不仅盈利能力不强,京东方还有巨额债务压身。

近几年,京东方的长期借款金额一直超过千亿。虽然2022年以来有所下滑,但是一年减少个几十亿,对这么大的基数来说,属于是扬汤止沸了。

盈利、负债都很差,这次直接花费630个亿投资OLED,颇有孤注一掷的感觉。

一方面,OLED是增量市场,京东方2023年才刚投入如此大的金额建厂,下场相对较晚,与三星、LG仍有一定差距,京东方处于追赶的位置。

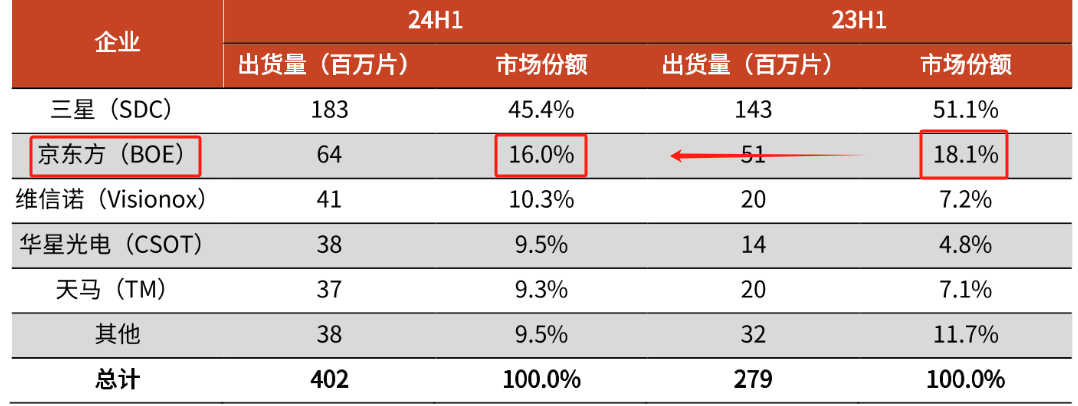

并且从数据来看,2024年上半年虽然京东方的OLED面板出货量上涨了,市占率却有所下降,被华星以及天马等第二梯队企业抢占了不少份额。

另一方面,京东方目前投资还在亏损阶段。

京东方2023年的新建产能什么时候能开始出货还是个未知数,介时又有新一轮技术出现,OLED的竞争力显然就没有预期那么强了。

最后,总结一下

京东方目前行业地位受到一定冲击,市场的形势还十分严峻、竞争环境也是危机四伏。

不过,对于企业来说,每一场危机都蕴藏着巨大的机会。

京东方,也是如此。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !