光伏行业反转在即。

8月27日,光伏两大硅片巨头隆基绿能和TCL中环陆续宣布硅片产品涨价,为仍旧低迷的光伏市场打了一剂强心针。

在此之前,光伏行业面临着供需失衡、整体亏损加剧的困境之中,可以说两大巨头本次涨价正是好时机,有利于推动光伏行业走出低价竞争的局面。

那么,TCL中环涨价的底气在哪里呢?

首先,产能位居行业前列。

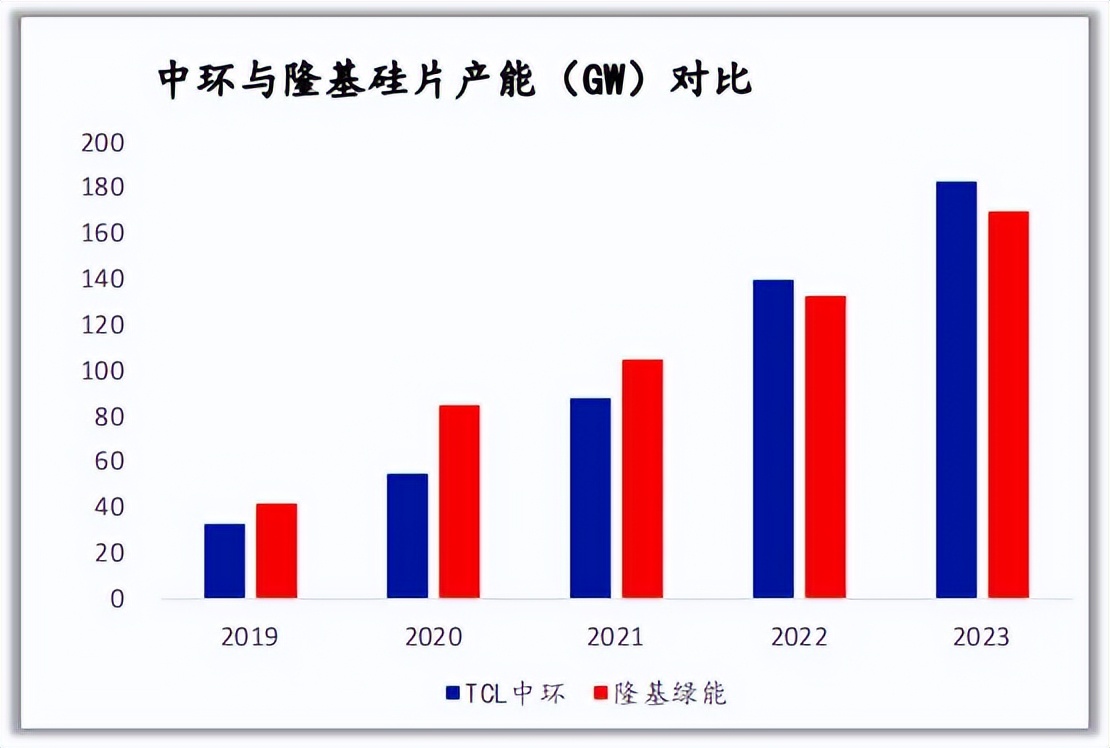

中环之前在光伏硅片领域产能仅次于隆基绿能,2022年超越隆基绿能成为最多的企业,2023年底拥有硅片产能183GW。

在光伏行业N型电池加速渗透的背景下,中环持续提升柔性制造能力。2024年上半年,中环的单晶硅片产能提升到190GW,硅片出货量达到62GW,同比增长18.3%,硅片综合市占率23.5%,位居行业第一。

产能扩张的同时,中环也抓住行业技术创新的机遇,预计今年N型渗透率有望达到80%,间接推动行业向着N型化、大尺寸化转型。

2024年上半年,公司210大尺寸硅片产品外销市占率达到61%,N型产品外销市占率达到42%,都比2023年有明显提升。

其次,中环在硅片技术方面保持领先优势。

今年上半年,公司的N型硅片产品实现单台月产领先行业第二约12.3%,相同重量硅棒出片数领先行业第二约1.15片,即便是在公司单位折旧偏高的背景下,硅片产品的综合成本依然领先行业第二约0.033元/W。

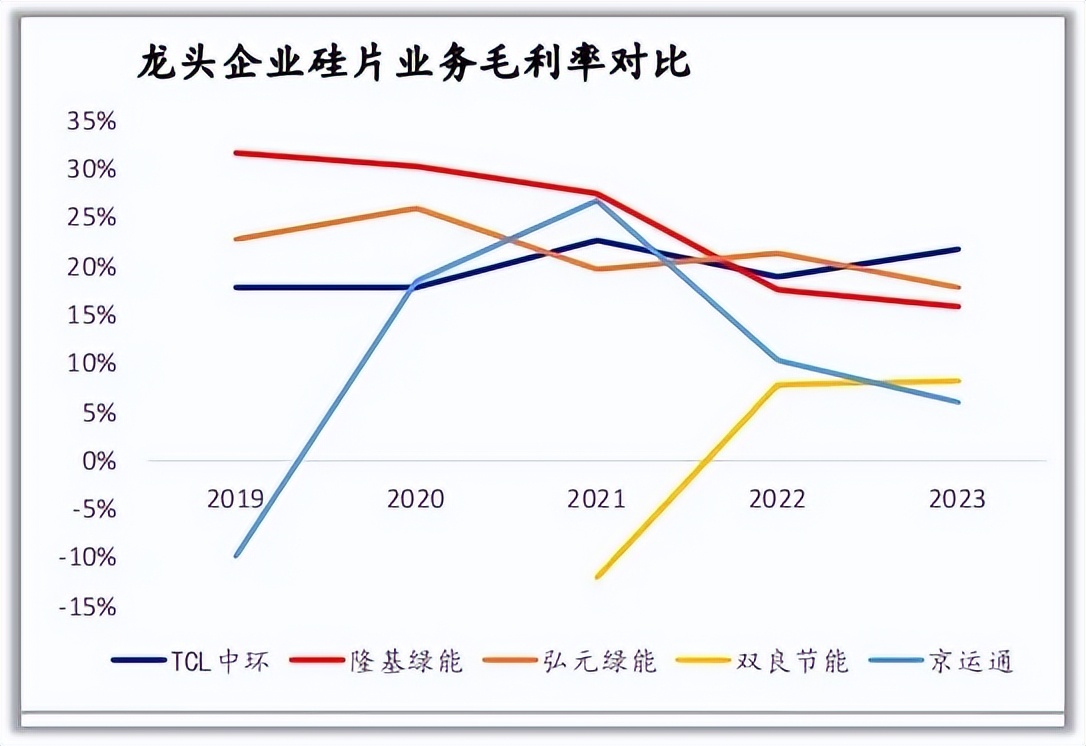

从公司毛利率方面来看,2023年中环硅片毛利率达到22%,成为行业最优水平,这正是公司在硅片制造技术方面综合优势的体现。

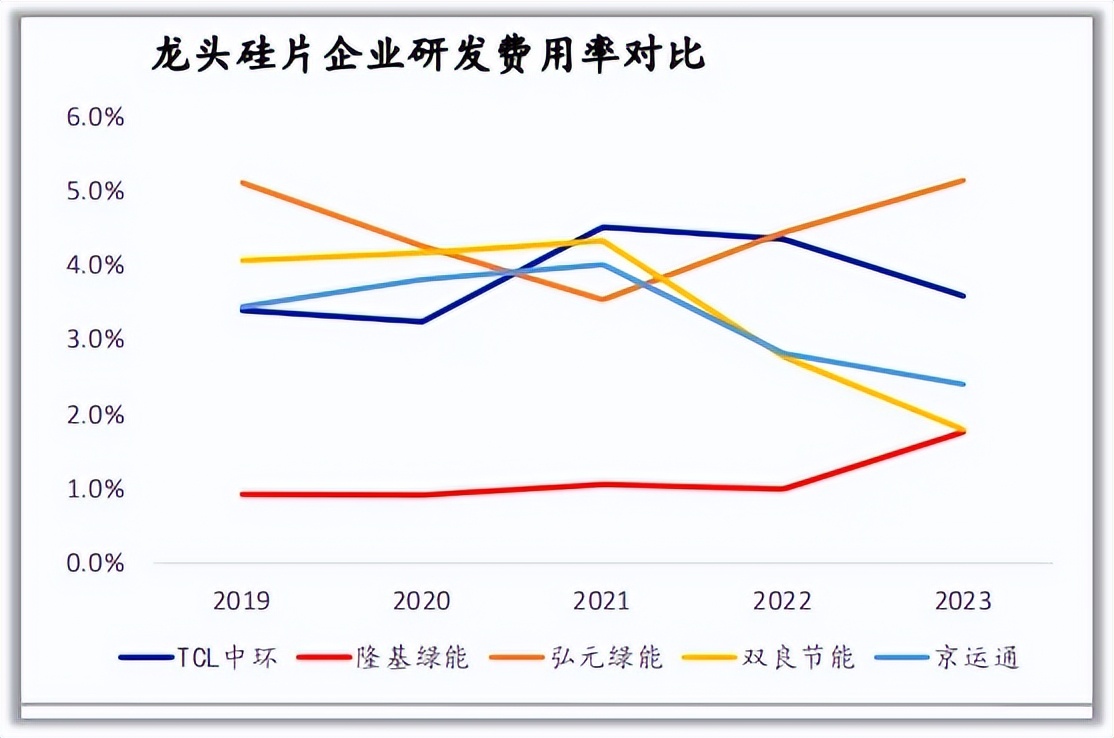

第三,研发投入处于行业较高水平。

中环和隆基绿能作为硅片领域的龙头企业,两家公司的研发投入都非常大,2023年研发费用都超过20亿元,明显高于行业内的其他竞争对手。

从研发费用率来看,中环相对隆基保持着明显的优势,最近几年的研发费用率维持在4%左右,在行业内产能较大的同行中处于最高水平,成为公司毛利率优势的技术基础。

正是中环在硅片行业拥有产能、成本、技术等众多市场核心竞争力,这些都是公司能够涨价的底气。

另外,中环涨价的最直接原因还是业绩压力,毕竟在光伏行业整体性低迷的情况下,公司业绩也承受着非常大的压力。

看官别走,点个关注:洞察经济趋势,把握投资机会!

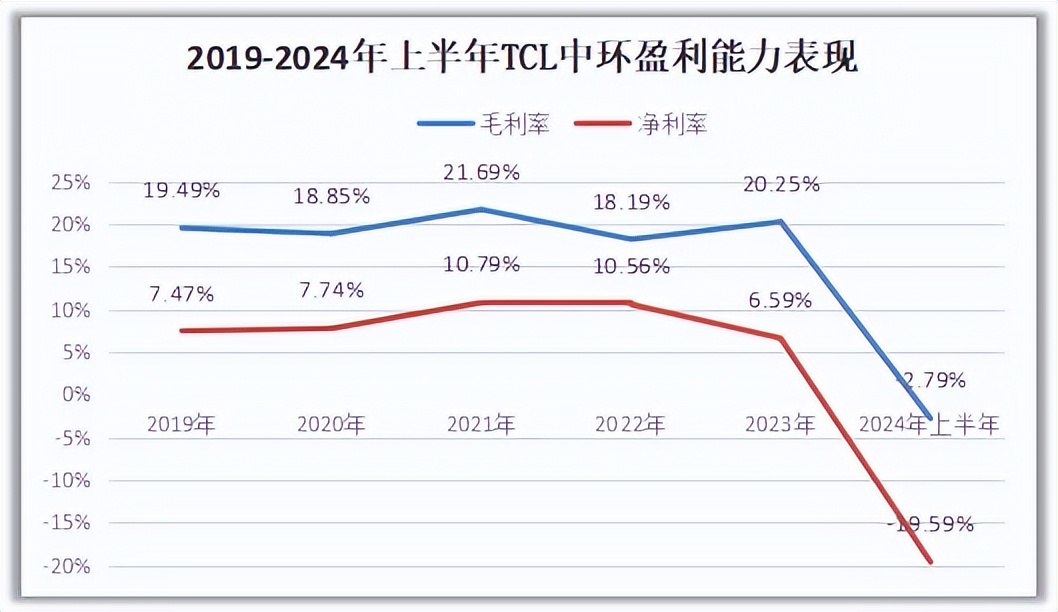

2023年,公司营收591.46亿元,同比下降11.74%;归母净利润34.16亿元,同比下降49.9%。尤其是第四季度,归母净利润亏损27.72亿元,同比下降252.48%,公司净利润多年来首次出现季度性亏损。

2024年上半年,公司营收162.1亿元,同比下降54%,归母净利润亏损30.64亿元,同比下降167.53%。

尤其是第二季度,公司营收只有63亿元,相比一季度继续下降37%,实现归母净利润亏损21.84亿元,甚至6月底已经出现现金成本亏损,业绩压力非常巨大。

冰冻三尺非一日之寒,中环的业绩压力也不是2023年才出现的,从盈利能力方面来看,公司2022年已经能够感受到行业的竞争压力。

2022年之前,公司盈利能力虽然也有波动,不过在整体上保持了上升趋势,2021年的毛利率达到21.69%的历史最高水平。

2022年的毛利率已经下降到18.19%,净利率也下降到10.56%,相比当年营收和净利润的历史新高,公司的盈利能力并没有想象中的那么强势,比公司业绩更早感受到市场竞争激烈的影响。

从国内光伏行业整体来看,优质产能远超全球需求,行业巨头希望通过增加产能、低价竞争淘汰中小同行的打算并没有实现,反而搞得自家业绩非常难看。

现在隆基绿能和中环两大硅片巨头宣布产品涨价,无疑是在拨乱反正,这也会成为整个光伏行业复苏的起点,让我们有理由对中环接下来的业绩表现抱有期待。

那么,TCL中环接下来的业绩增长点主要看哪里呢?

对于中环的预期业绩,我们可以从硅片价格、产能两大方面来看。

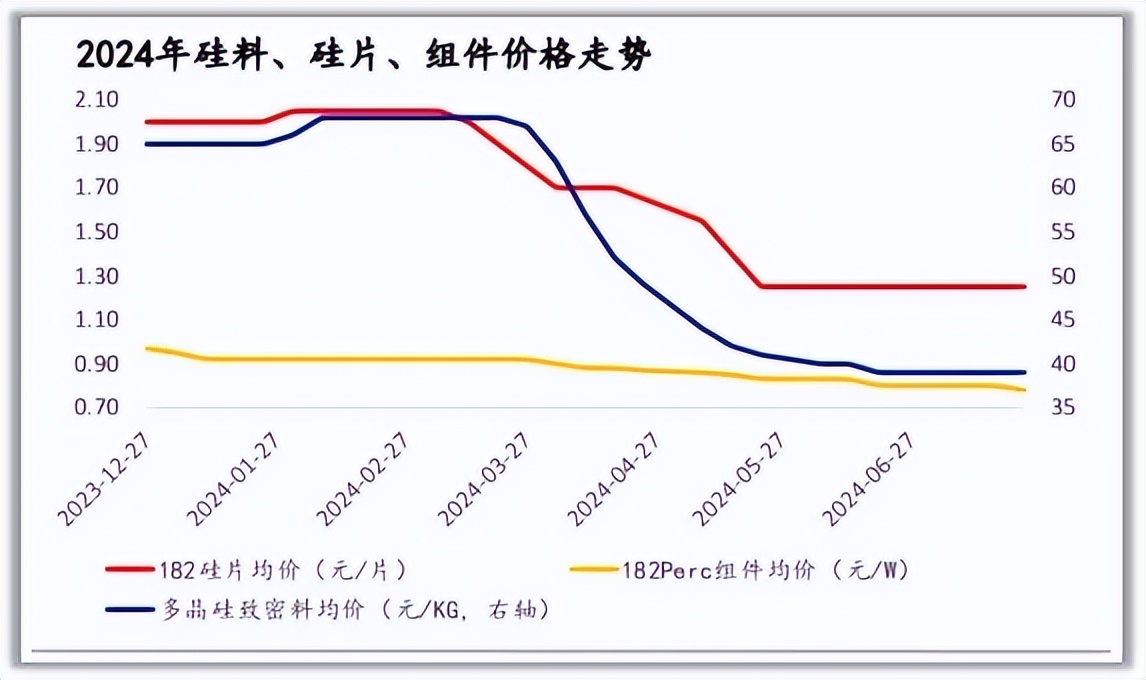

首先,硅片价格跌无可跌,即将企稳反弹。

从2022年三季度开始,光伏产品价格呈现稳步下跌的走势,硅料、硅片、组件等上下游的价格都有不同程度地下滑,一直到2024年第二季度,光伏产品价格还在快速下跌。

然而进入三季度以后,硅料、硅片、组件价格保持稳定,明显得到了成本端的支撑,光伏行业价格基本触底,中环等业内公司的业绩也有望触底回升。

其次,中环产能行业居首,行业复苏最受益。

我们前面已经知道,2024年上半年,中环的单晶硅片达到了190GW的产能规模,之前行业低迷阶段,公司产能利用率并不是很高。

现在公司宣布产品涨价,一旦市场反馈良好,公司产能利用率能够快速提升,成为业绩复苏的重要支撑。

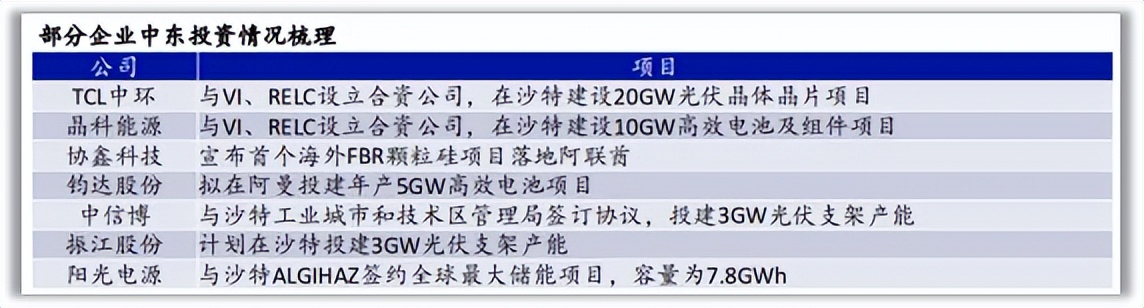

另外,公司坚定实施全球化战略,提升全球市场占有率。

面对全球对光伏发电的庞大需求,中环也在积极建设海外产能,全球化战略的实施可以提高公司产品的市场占有率,有利于公司业绩的增长。

2024年7月16日,中环和沙特阿拉伯公共投资基金(PIF)子公司签署协议,共同投资20.8亿美元建设20GW光伏晶体晶片项目,这有望成为海外最大规模的晶体晶片工厂,产品覆盖中东、北非和欧洲市场,增强公司全球竞争力。

中环还打算控股美国光伏企业Maxeon,在积累光伏专利的同时,还希望通过该公司在美国市场的影响力,进一步提升公司在全球市场(尤其是北美地区)的竞争优势。

整体来说,TCL中环作为光伏硅片领域产能最多的公司,技术实力、盈利能力领先业内同行,现在又率先实现硅片涨价,将有机会从目前的业绩困境中走出来。

本文作者可以追加内容哦 !