阳光电源上个月拿下沙特7.8GWh的储能项目,因为是全球最大的储能项目,所以大火了一把,市值也跟着飙升。

到现在为止,阳光电源稳坐光伏企业市值老大的位置。

然后前几天发布了半年报,算是小火了一把,因为引起了争议,一方言论认为业绩再创新高,未来可期,另一方认为光储双双表现不好,会被光伏拖累。

同一份财报,解读出完全不同的看法,这并不矛盾,只是关注的点不一样而已。

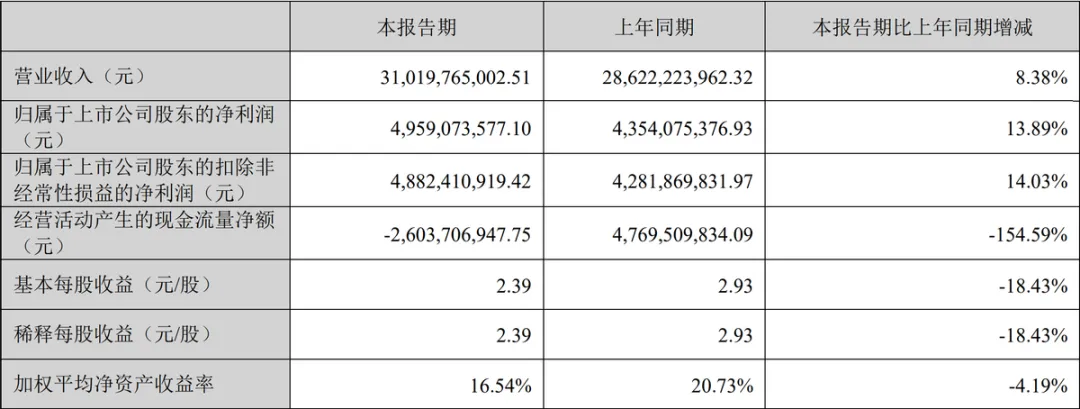

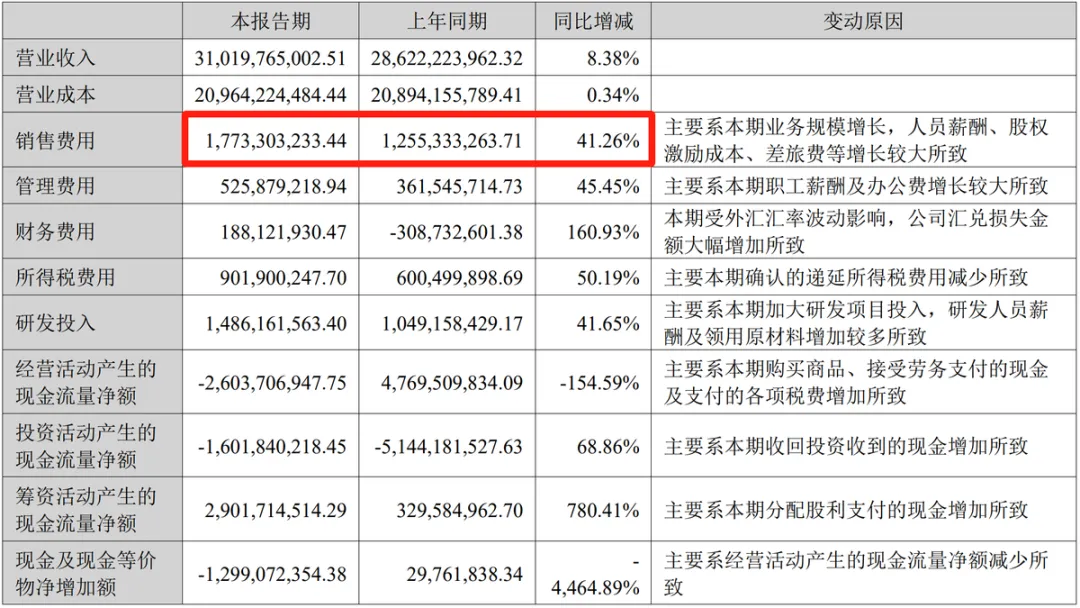

上面这张图就是阳光电源的上半年核心财务数据,有意思的地方是营收和利润是增长的,但是现金流和收益率是下降的,这种情况其实很有代表性。

营收310亿,同比增长8.38%,归母净利润近50亿,同比增长13.89%。

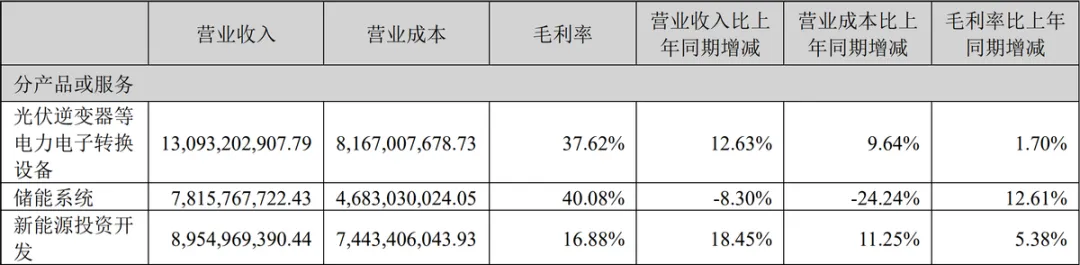

不过半年报并没有公布具体产品的出货量,我们只能从各产品的收入情况和毛利率去推测。

上半年逆变器营收131亿,同比增长12.63%,毛利率37.62%,同比增长1.7%。

很显然逆变器出货量肯定增长不少,但是价格变动不大。

储能系统上半年营收78亿,同比下降8.3%,毛利率40%,同比增长12.61%。

毛利率增长如此多的情况下,营收还下滑这么多,出货量一定是大幅度减少的。

储能竞争实在太激烈了,亿纬锂能可是号称今年储能电池出货量要达到50GWh,上半年出货量还不到21GWh,虽然已经同比增长133%了,但是下半年想要完成任务还要使劲抢市场。

当然储能系统和储能电池是两码事,阳光电源的储能系统去年以10.5GWh的出货量,连续第八年排中国企业第一,实力非常强,所以被称为光储双龙头。

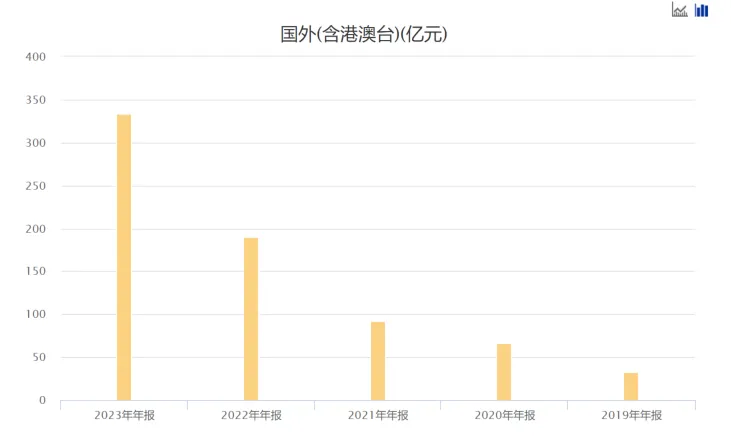

之所以有这么好的表现,因为阳光电源在海外有很好的优势。

如上图所示,近几年国外营收一直在快速增长,去年已经高达334亿,而且国外的毛利率远高于国内,尤其是去年,国外毛利率41.6%,国内只有20.7%,正好一倍的差距。

但是今年不一样了,海外生意也不好做。

今年上半年海外营收134.8亿,同比下降12.65%,占总营收的比重更是下降了近10个百分点。

半年报没有公布海外业务的毛利率,也没有公布具体业务表现情况,根据我的研究,很大一个原因是逆变器在海外的价格一直是下滑的。

储能系统上半年海外的价格还可以,但是出货量不理想,导致整个储能业务近五年以来首次出现下滑。

虽然阳光电源说是确认收入时间导致的,我觉得还是光伏行业现状低迷的问题。

如果根据公司之前的规划,今年储能系统的出货量是要超过20GWh的,也就是差不多是去年的两倍,如果真要完成这个目标,毛利率估计会保不住。

现在储能系统的价格已经降到突破0.5元/Wh左右,相比于去年高峰期的1.5元/Wh,可以说白菜价,但依然还在继续下滑。

市场需求确实是在增长的,但是扛不住行业的热情太高了。

不过阳光电源的产品性能确实是有竞争力的,就比如那个“孟家湾光伏项目”,配置的是直流 2000V 高压逆变器,这可是全球首创。

现在市场主流技术还是1500V的级别,提高一个等级后,对降本增效很有好处。

阳光电源全球首创的产品还真不少,再比如那个10MWh的交直流一体液冷储能系统PowerTitan2.0,也是性能很好的。

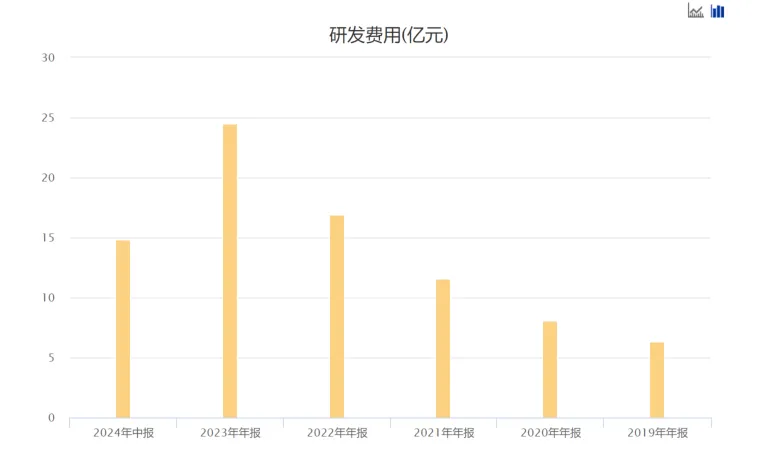

当然付出的代价也很大,研发费用年年攀升。

今年上半年研发费用近15亿,同比再次大增42%,从2021年开始,研发费用的增速就一直这么夸张。

之前销售费用增长速度更夸张,但是今年的销售费用目前17.7亿,这里要提醒一下,很多软件可能会显示同比下降了9%,因为2023年半年报的销售费用是19.5亿。

但是调整后是没有这么多的。

上图是今年的报年报,先是上年同期的销售费12.6亿,所以今年的销售费用是同比增长41%的。

规模扩大,营收增长,销售费用上升是很正常的,当然在竞争激烈的时候,上升得有点快。

在现在这种行业状态下,能不牺牲毛利率而大幅度提高营收,无论如何都值得夸赞一下。

虽然不知道第一季度和第二季度各自的毛利率是什么样子的,但是在业绩交流会上,管理层解释了上半年毛利率上升的原因,说了三个原因。

第一个是储能成本降低和盈利能力增强,第二个是电站项目成本下降,第三个是逆变器成本下降。

第一个原因我前面也讲了,第二个当然主要是因为组件价格一直在降,建电站的成本当然也会跟着降。

第三个原因可能有点难理解,前面也提到了海外逆变器的价格是不理想的,如果非要说规模效应带来成本降低,阳光电源已经是很多年的全球老大,传统产品的规模其实增长有限。

但是有一个业务增长是不错的,那就是逆变器“小机”,逆变器有“大机”和“小机”之分,阳光电源之前主要是做大机,从2021年之后,连小机也不放过。

去年小机出货量大概在120万台左右,营收更是接近逆变器总营收的一半,抢的是锦浪科技和固德威这些专门做小机逆变器公司的市场。

大小通吃这个事情,也就是近两年发生的,所以逆变器规模确实扩大了很多。

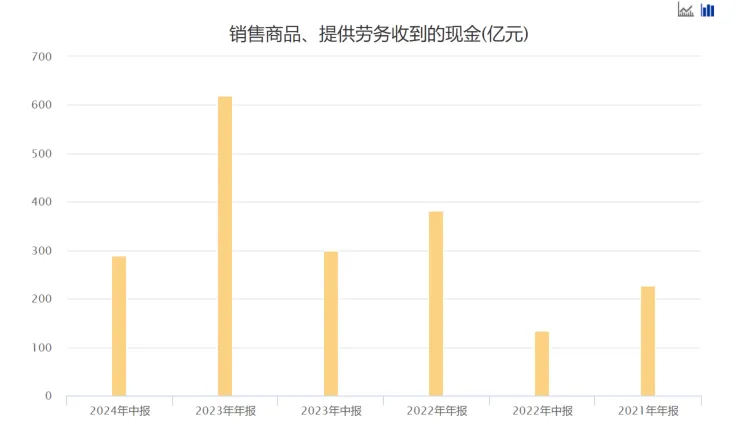

但是阳光电源盈利能力提升的同时,现金流却不是很好,产生了大量应收款。

上图是近三年的年报和中报的数据,对比一下很明显。

今年上半年销售商品收到的现金只有288亿,而去年同期是299亿。

不但营收增长的部分都没收到钱,反倒比去年收入更少,导致上半年的经营现金流金额是-26亿。

一般当公司收入不错,但是现金流不好的时候,主要是两种情况,一种是回款结构导致的,多出现于海外业务,另一种是账期延长导致的。

我觉得这两个因素阳光电源都占了。

从这个角度来说,阳光电源保住毛利率的代价就是牺牲了账期,客户如果资金紧张,为了赊账接受高一点的价格也是可以理解的。

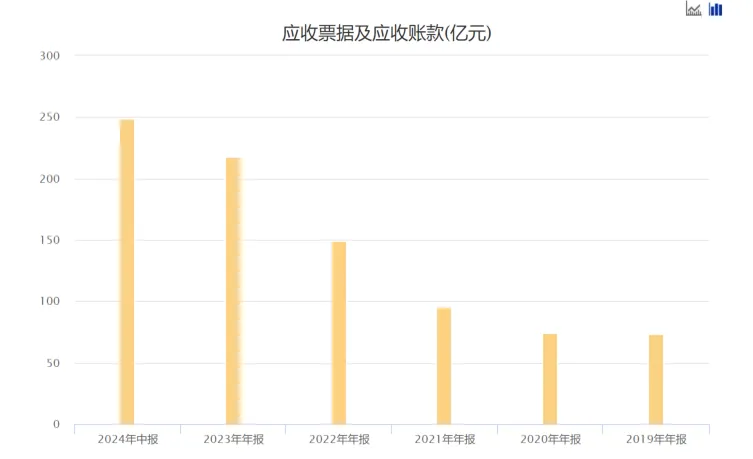

这两年阳光电源的应收款都不低,尤其是从去年下半年开始,可以说是猛增。

去年中报的应收款153亿,相比2022年的149亿,增幅很小,但是现在已经高达249亿,一年时间增长近百亿。

当然应付款也不低,比应收款还要高一点,反正整个光伏行业都是这么一个情况,尽可能的压榨上下游,就看谁的话语权更强。

影响阳光电源资产和负债很大一个原因就是新能源投资开发业务,建电站的投资太大了。

可能也正是因为这个原因,去年12月份准备分拆子公司阳光新能源在境内上市。

阳光新能源成立的时间并不长,主要做电站业务,累计开发建设光伏和风力发电站已经超过4000万千瓦。

而且今年上半年的表现也很好,营收近99亿,同比增长20%,归母净利润6.4亿,同比增长76%。

要注意区分新能源投资开发业务和阳光新能源子公司的区别,业务营收是89.95亿元,同比增长18%。

但同时子公司的负债也很高,而且还在快速增长。

如上图所示,阳光新能源总资产只有336亿,而总负债高达242亿,也就是资产负债率72%,很显然大幅度拉高了阳光电源的整体负债率。

现在阳光电源的总负债是611亿,也就是这家子公司贡献了近40%。

在这种情况下,分拆出去单独上市,肯定是更有利的。

对阳光电源来说,可以减轻压力,对阳光新能源来说,拿到融资说不定发展得更好。

但是这个事情有两面性,从短期来看,6.4个亿的利润说多不多,说少不少,分拆出去确实能减轻阳光电源的债务。

从长期来看,我觉得未来自己有电站的光伏企业,才是真的好企业,虽然目前电站业务的毛利率比不上逆变器和储能,但这是一个细水长流的生意。

任何电站的缺陷都是建设成本高,回本周期长,优势都是稳定的现金奶牛。

目前阳光电源还只在5月份的时候发布了一个保荐机构的报告书,还没有更多的信息披露。

不过债务问题还不是阳光电源最关键的,前面讲的都是整个上半年的表现,实际上第二季度的业绩并不乐观。

第二季度的营收增长很好,但是归母净利润只有28.6亿,几乎没有增长,也就是说阳光电源上半年的利润增长主要是靠一季度拉动的。

一方面是利润空间压缩,另一方面是现金流恶化,这才是储能该有的样子。

不要觉得这个话不好听,32.42%的毛利率是一件华丽的外衣,如果今年一整年都能保持这么强的盈利能力,那不得不说阳光电源是储能里面的天之骄子。

但是今年20GWh的储能系统出货目标,想要保持40%的毛利率来完成,我觉得难度太大了。

一面是冰,一面是火,理论上后面没法共存,但总归来说比其他光伏企业和储能企业还是要好很多了。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

$阳光电源(SZ300274)$

本文作者可以追加内容哦 !