今日股市风云变幻,小盘股笑纳盛宴,大盘指数则呈现出错综复杂的态势,收盘时涨跌互现。沪指在银行业的拖累下略显疲态,而创业板与深成指则携手反击,展现顽强生命力。两市个股普涨,近4200只股票上扬,市场回暖迹象明显。

成交量激增,达6072亿元,较前一日大幅放量1106亿元,资金流动活跃,尽管内资主力小幅净流出3.86亿元,但市场情绪已悄然生变。小盘股集体迎来喘息之机,虽涨幅有限,却足以点燃投资者的希望之火。

题材股方面,苹果、华为产业链大放异彩,消费电子、智能穿戴等概念板块更是领跑市场,涨幅可观。相比之下,银行板块则黯然失色,工、农、中、建、交等五大行股价纷纷下挫超4%,成为拖累大盘的主力军。同时,以两桶油、中字头为代表的权重股也未能幸免,集体步入下行通道。英伟达因业绩指引未及预期,其A股相关核心股亦遭受重压。

银行板块的持续低迷或标志着高股息资产抱团时代的终结。若美国9月实施降息政策,而A股市场能借此东风实现反弹,市场风格或将迎来大转折,资金或将从小盘股向大盘股回流,高股息资产的吸引力或将逐渐减弱。当前,市场正处于风格转换的关键节点,投资者需保持警惕,密切关注市场动态。值得一提的是,中国人民银行今日宣布通过公开市场操作,以数量招标方式购入4000亿元特别国债,此举无疑为市场注入了新的流动性,对股市构成间接利好。然而,这也可能对国有大行及债市构成一定压力。

展望未来,尽管短期内市场风格或有所波动,但整体向好的趋势未变。随着9月的到来,市场变盘窗口期日益临近,投资者需保持耐心,静待良机。或许,四季度将为我们带来一场久违的盛宴,让投资者得以饱餐一顿。

说说黄金,首先就是轰轰烈烈的全球央行持续购金,世界黄金协会数据显示,全球央行2023年净购黄金1037吨,冲至历史第二高位,较2022年仅减少45吨;2024年上半年购金483吨,同比涨幅达到5%,全球黄金总需求强劲。其实央妈从22年底开始就在不断的购入黄金,当然战略上来说,黄金的增持就像是为国家的经济大厦加固了地基,在全球经济风云变幻的今天,黄金的避险功能愈发凸显。而通过增持黄金、减持美债,也得以进一步优化外汇储备结构,加快了“去美元化”的进程。

当结合黄金的价格走势来看时,默默说一句如果这是我的持仓就好了……央妈可谓是精准抄底,一条令人羡慕的曲线。

人MY行官网日前发布的最新数据显示,截至2024年7月末,我国央行黄金储备报7280万盎司,与上月持平,这也是央妈连续第三个月暂停增持黄金储备。这可能和近期国际金价上涨幅度显著扩大等因素有关,在黄金价格水平处在历史高位的背景下,央妈适当调整增持节奏,也有助于控制成本,后期央行增持黄金或许仍是大方向,短期的波动可能是更好的配置节点。大A的贵金属板块,几乎都是金矿股,二季度黄金这么涨,三季报马上披露,不在沉默中爆发,就在沉默中灭亡!黄金现在已经超过欧元,成为仅次于美元的世界第二大储备资产,占全球央行外汇储备池的16%。

想开印钞机刺激经济,你得有足够的黄金储备作为锚定物!想想今天的4000亿,多的不说了。

说一下焦点行业:今日板块表现中,消费电子无疑成为全场焦点。华强十连板后,资金未青睐华为海思,因此消费电子与芯片领域成为关键突破口。消费电子板块全面爆发,但亦不乏质疑之声,担忧华强断板后,消费电子是否将步入尾声。此忧虑不无道理,高潮之后需谨慎追高。后排补涨标的,是最优选。同时,需密切关注两大风向标:一是华强后续反应,无论震荡或反包均属正常;二是科森科技,其一字晋级预期强烈,若未能如愿则视为不及预期。只要这两大标杆稳定,消费电子板块尚存转机,分歧之后或迎资金回流。至于其他板块,亮点寥寥,唯西部大开发与光伏稍显活力。西部大开发依托西部建设支撑,但今日表现勉强,明日需展现弱转强态势,方可持续关注其潜力。没有先手,就别追了。

今天龙虎榜单结构分享

(个人观点仅供参考,短线投机,个人浅

见)

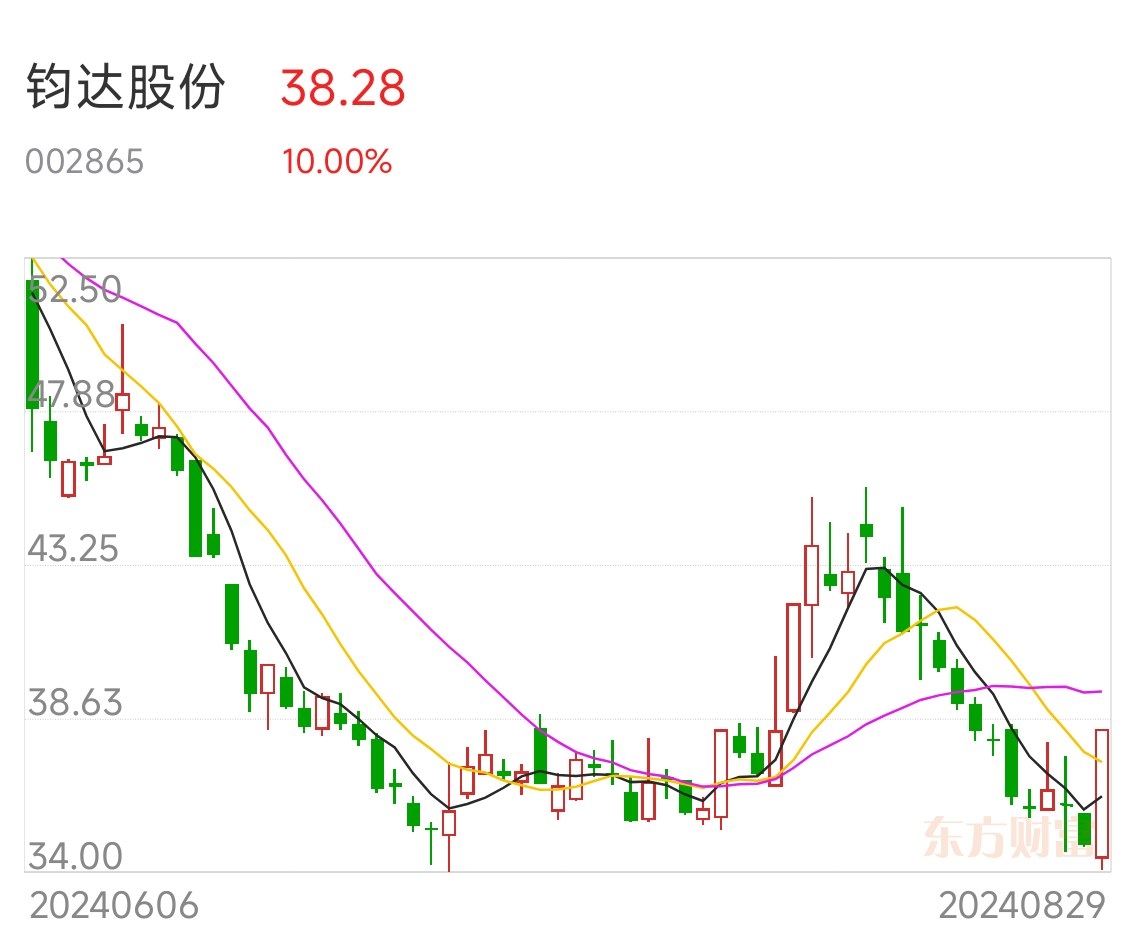

002865钧达股份:

绿色能源;《中国的能源转型》白皮书:中国加快构建能源供给新体系。近日隆基绿能、TCL中环两大光伏巨头相继宣布上调旗下多款单晶硅片报价。N型电池全球第一+海外业务大增+光伏2024年8月28日晚半年报,公司收入63.74亿元,电池产品出货 19.21GW,同比增长 68.51%;其中 N型电池出货 16.43GW,占比达 85.5%;海外销售占比从 2023 年 4.69%大幅提升至 13.79%。据 InfoLink数据统计,2024 年H1公司电池产品出货量排名全球第二,其中 N型电池全球第一。

本文作者可以追加内容哦 !