闪崩,轮到白酒行业了?

2000亿白酒巨头山西汾酒近日股价暴跌,与舍得酒业此前的遭遇一致,不同点在于:一个业绩大涨、一个大跌!市场是否“错杀”山西汾酒了?

营收、净利纷纷大涨是山西汾酒上半年交出的成绩单,但背后却掩盖不了增速放缓的事实,在此背景下,公司估值高于洋河股份、泸州老窖,回报股东力度却有所不及。

值得指出的是,外部白酒行业环境突变,内部业绩增速放缓,多重因素下是否会对公司新建项目产生影响?公司又是否该持续建设新项目呢?

市值蒸发超百亿

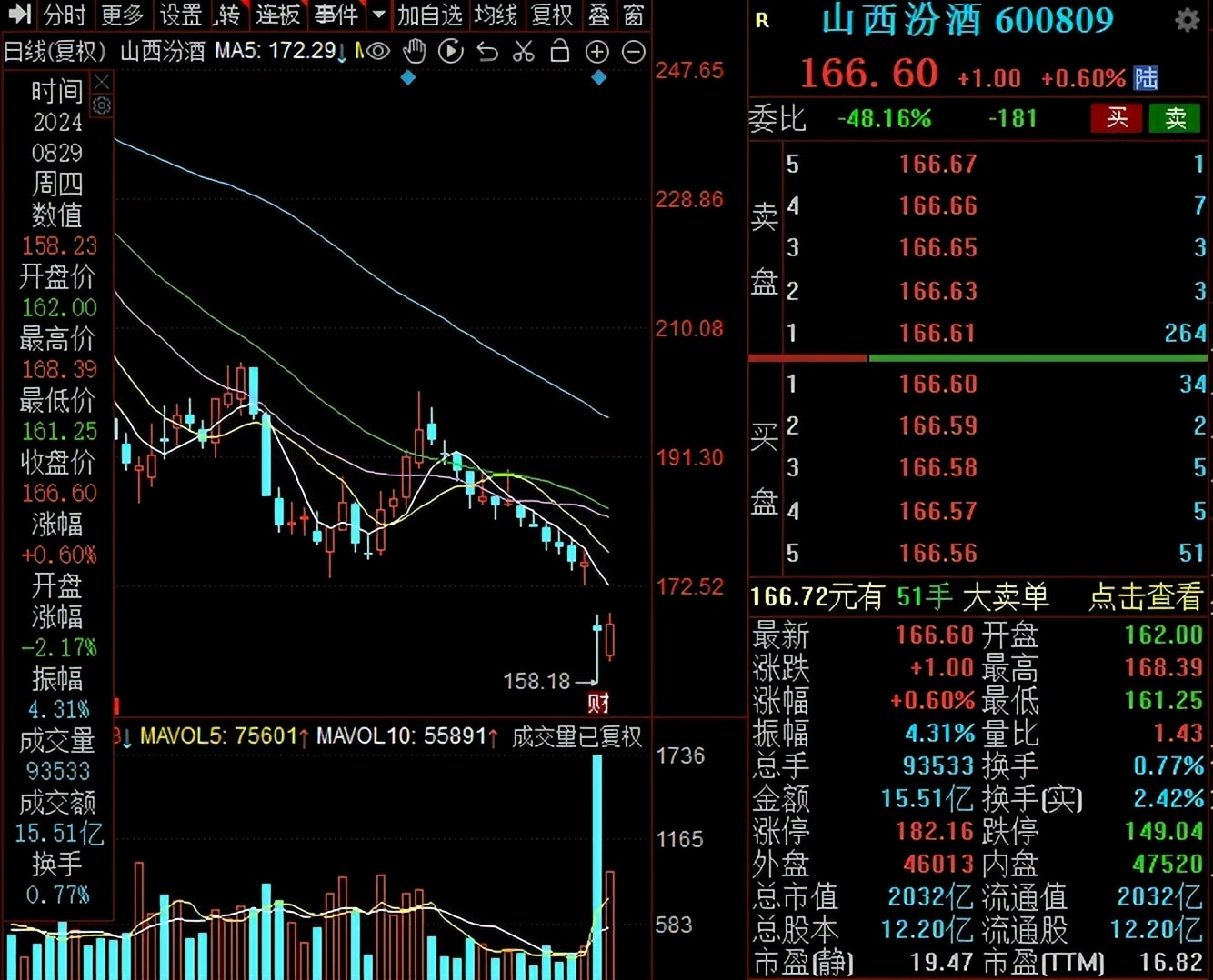

8月28日,白酒巨头山西汾酒开盘暴跌,盘中一度逼近跌停,最终收跌5.77%,收盘价165.6元/股(前复权,下同),总市值2020亿元,市值蒸发约124亿元。

山西汾酒表示,公司股价涨跌受很多因素影响,公司目前经营一切正常,按照年初20%的既定目标进行经营,各个产品系列增长也都比较平稳,腰部产品的增速相对较快。

截至8月29日收盘,公司股价166.6元/股,涨幅0.6%,总市值2032亿元,TTM市盈率16.82。

在股价暴跌的前一晚,公司披露了2024年中报,交出了上半年的成绩单。

上半年,公司业绩大涨,实现营业收入227.46亿元,同比增长19.65%,归母净利润84.1亿元,同比增长24.27%。

营收、净利双增,这份成绩单可圈可点,美中不足的是,业绩增速不及预期。

公司第二季度营收、归母净利润同比增速分别为17.06%、10.23%,与申银万国证券预估的20%、15%增速存在一定差距。

2021年中报至2023年中报,公司营收增速分别为75.51%、26.53%、23.98%,归母净利润增速分别为117.54%、41.46%、35%,这意味着公司2024年中报营收、归母净利润增速又创下新低,业绩放缓似乎不可避免。

山西汾酒主要经营汾酒、竹叶青酒、杏花村酒及系列酒的生产、销售,其中汾酒是我国清香型白酒的典型代表,竹叶青酒是著名的保健养生酒。

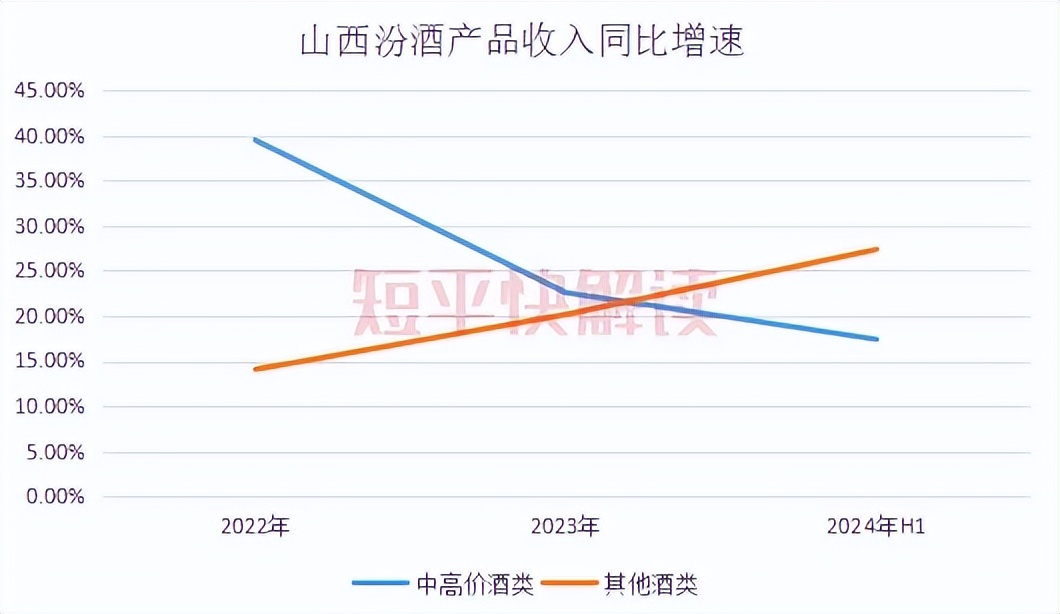

2022年,公司根据未来发展规划及产品策略,公司将每升130元以上产品划分为中高价酒类,将每升130元以下产品划分为其他酒类。

中高价酒类主要代表品牌包括青花汾酒系列、巴拿马汾酒系列、老白汾酒系列、青享竹叶青系列等;其他酒类主要代表品牌包括普通汾酒系列、普通竹叶青系列、杏花村酒系列等。

2022年及2023年,公司中高价酒类实现收入分别为189.33亿元、232.03亿元,同比分别增长39.45%、22.56%;其他酒类实现收入分别为71.07亿元、85.4亿元,同比分别增长14.05%、20.15%。

今年上半年,上述两大类产品实现收入分别为164.27亿元、62.33亿元,同比分别增长17.38%、27.36%。

显而易见,山西汾酒主力产品中高价酒类收入放缓还是较为明显,反而是其他酒类收入增长势头较猛。

第二季度,公司中高价酒类、其他酒类实现收入分别为45.67亿元、27.96亿元,同比分别增长1.51%、58.33%,中高价酒类收入的放缓已经是肉眼可见的。

光大证券认为,中高价酒类收入持平微增,青花系列在Q1放量表现亮眼、估计Q2有所控制,全年维度预计青花系列任务完成度较高。

中高价酒类、其他酒类的毛利率差距巨大,2023年分别为84.09%、51.65%,差值约32%,这也意味着其他酒类收入增速快于中高价酒类会降低公司总体毛利率。

平安证券研报指出,受产品结构影响,公司盈利能力承压,第二季度毛利率75.1%,同比下滑2.7个百分点。

白酒崩盘,山西汾酒遭减持

2024年,白酒行业在资本市场遭遇用脚投票,股价大幅暴跌。

据wind数据,截至8月29日,白酒行业年初至今的平均跌幅高达28.01%,贵州茅台、五粮液、老白干酒跌幅分别为16.42%、12.2%、16.84%,而舍得酒业、酒鬼酒、金种子酒、水井坊分别暴跌53.67%、49.69%、43.03%、42.82%。

在“茅五洋山泸”中,贵州茅台、五粮液的表现相对而言比较坚挺,但后三者仍然摆脱不了大跌的命运,泸州老窖、洋河股份、山西汾酒年内跌幅分别为32.79%、25.73%、26.19%。

截至8月29日,“茅五洋山泸”的TTM市盈率分别为22.07、14.3、11.29、16.82、12.03,其中山西汾酒市盈率仅次于贵州茅台,市场给出的估值并不低,但业绩放缓则会让投资者对公司价值进行重新评估,这或许是公司股价暴跌的原因之一。

有意思的是,股价在昨日(28日)早盘暴跌后,公司在中午就披露了控股股东汾酒集团增持进展公告,满满的“求生欲”,而股价也是在午后触底反弹,不至于跌幅太过难看。

3月11日,汾酒集团计划自公告日起6个月内,通过自有资金以集中竞价方式增持公司股份,增持金额1亿元~2亿元之间。

截至28日,汾酒集团增持公司股份73.1万股,增持金额1.52亿元(含手续费),其中在28日上午增持公司股份6.31万股,增持金额999.5万元。

汾酒集团的增持向资本市场释放一个信号,山西汾酒发展前景良好。

然而,山西汾酒在上半年遭到了大股东减持。

5月21日,华创鑫睿(香港)有限公司拟通过大宗交易方式减持公司股份不超过800万股。

华创鑫睿持有山西汾酒1.36亿股,持股比例11.16%,属于华润旗下公司,华润创业有限公司、华润创业联和基金一期(有限合伙)在该公司的持股比例分别为80.62%、19.38%。

据悉,华创鑫睿减持是根据联和基金相关合作协议,其面临基金到期退出安排,需要间接减持山西汾酒股份。根据中报,华创鑫睿在报告期内减持170.2万股。

事实上,山西汾酒上半年遭到多个基金/保险公司减持,其中中国银行股份有限公司-招商中证白酒指数分级证券投资基金、中国农业银行股份有限公司-易方达消费行业股票型证券投资基金、中国人寿保险股份有限公司-传统-普通保险产品-005L-CT001沪分别减持635.27万股、79.73万股、516.79万股。

截至2024中报,持有山西汾酒的机构数量、累计持股数量分别为313家(更新中)、10.2亿股,较2023年报1039家、10.59亿股减少明显。股东总人数6.73万户,较年初7.49万户减少了7600户。

机构、散户颇为罕见的达成了一致意见。

值得指出的是,山西汾酒回报股东力度尚有待加强。2021年至2023年,公司分红金额分别为21.96亿元、40.5亿元、53.31亿元,对应的股利支付率分别为41.33%、50.03%、51.07%。

作为对比,洋河股份的股利支付率分别为60.2%、60.08%、70.09%,而泸州老窖股利支付率分别为60.01%、60%、60.01%,两家企业分红力度均超过山西汾酒。

此外,白酒龙头贵州茅台在近期发布《2024~2026年度现金分红回报规划》,宣布未来三年现金分红不低于净利润的75%,加大回报股东力度。

在白酒行业面临着较大挑战的时期,贵州茅台这一举措对投资者而言无疑是定海神针,那么业绩增速放缓的山西汾酒未来是否会考虑加大回报股东呢?需要交由时间验证。

扩产还要继续?

财大气粗——用来形容大部分白酒企业现金流最为贴切不过,这也让许多白酒企业或热衷于理财,或热衷于扩产,而山西汾酒则是不做选择,全都要。

理财方面,2021年至2023年,公司的交易性金融资产分别为60.31亿元、10.59亿元、0.50亿元,导致公司交易性金融资产越来越少的原因是伴随房地产行业暴雷,高收益理财风险加大,例如洋河股份就在理财踩过雷。

吸取洋河股份理财教训的山西汾酒,选择了更为稳妥的理财方式,购买短期定期存款及利息,这直接导致公司其他流动资产暴涨,近三年分别为2.42亿元、61.14亿元、174.59亿元,上半年下降至154.78亿元,下降主要系定期存款到期收回所致。

截至6月末,公司总现金超过288亿元(货币资金+短期定期存款及利息),这种情况下,公司还是应该适当考虑加大回报股东力度,例如可以回购并注销股份,进一步增强投资者信心。

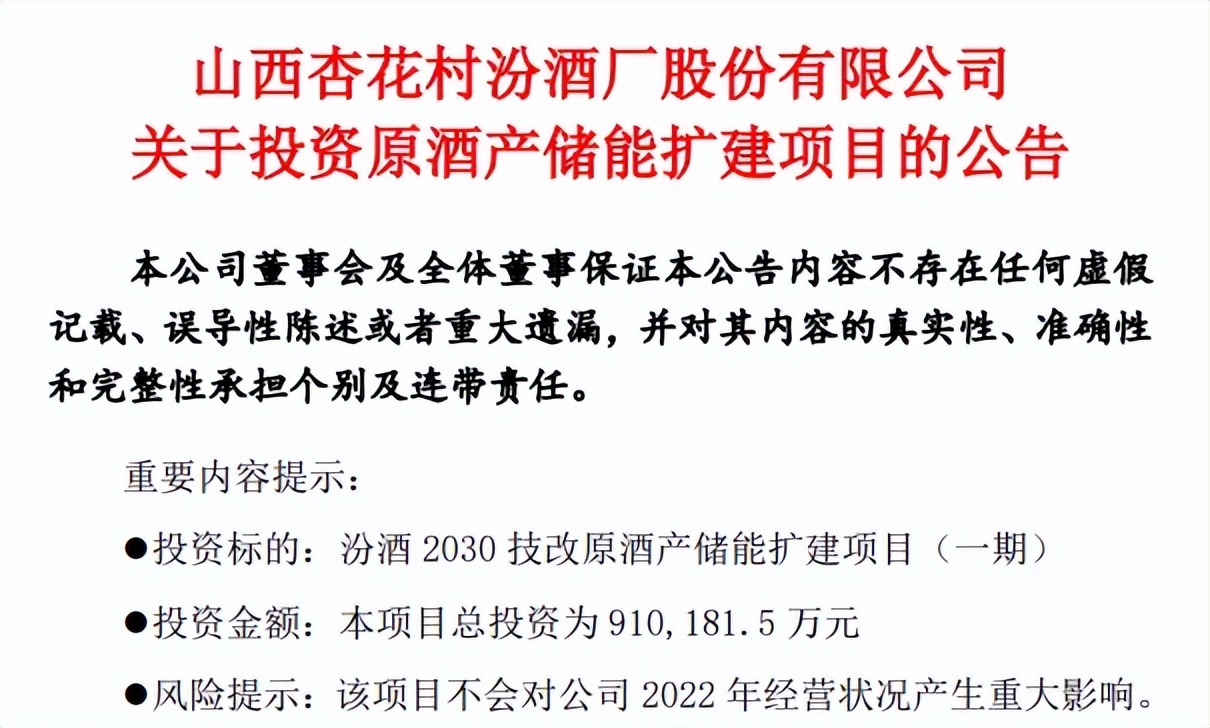

扩产方面,2022年3月17日,公司披露《关于投资原酒产储能扩建项目的公告》,拟建设实施汾酒2030技改原酒产储能扩建项目(一期),该项目占地1932亩,建设工期计划为三年,资金投入91.02亿元。

项目建成后,公司预计将新增年产原酒5.1万吨,新增原酒储能13.44万吨。

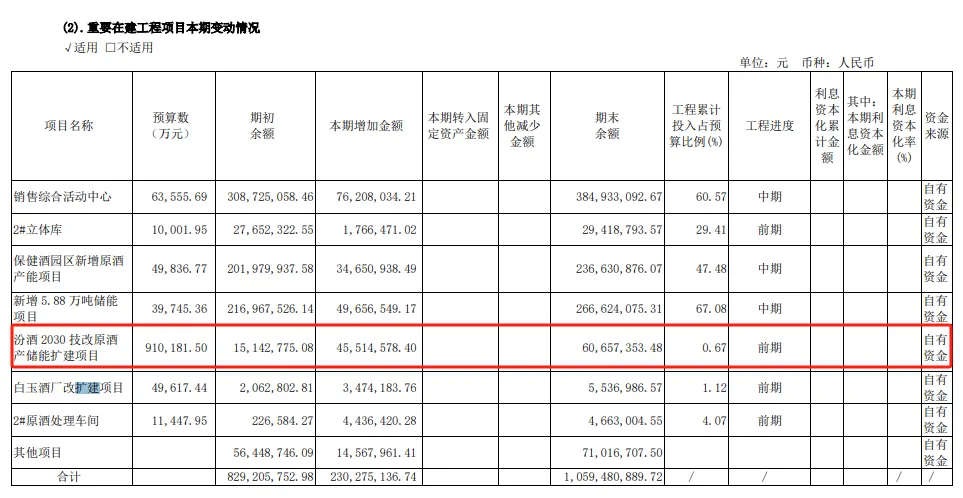

两年多的时间过去,山西汾酒的扩产进度似乎有点慢,截至2023年末,公司对该项目投入金额近9.27亿元,约是计划投入金额的十分之一。另外根据中报,该项目工程进度属于前期,这意味着大概率不能如期建成并投产。

上文提及山西汾酒根本不差钱,账上躺着一堆现金流,那么为何该项目建设进程如何缓慢呢?

一个可能是白酒行业大环境突变,例如头部白酒企业部分产品频繁出现价格“倒挂”现象,经济下行导致等,山西汾酒管理层或许在重新评估该项目,确定是否继续建设该项目。

最近三年,山西汾酒的产能利用率持续走高,分别为86.96%、85.07%、91.54%,这是公司销售规模快速扩张的必然结果,但伴随着业绩增速放缓,未来产能利用率存在下滑的可能。

此外,公司近三年的存货飙升,分别为81.89亿元、96.5亿元、115.73亿元,上半年进一步增长至116.02亿元,其中51.33亿元是库存商品,如何去库存,降低经销商负担才是公司应当认真思考的。

更重要的是,市场普遍认为,相比较于酱香型白酒,清香型存储时间不宜过长,一般可以存放3~5年,延长储藏时间则会使得香味变得复杂,“清”香不再,更有可能产生焦糊味,这意味着生产后要尽快销售出去。

山西汾酒未来是否会选择坚持扩产?不妨让子弹飞一会!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

本文作者可以追加内容哦 !