这两家公司将充分受益于AI带来的增长机会

在过去一年半的时间里,AI不但在多个行业中实现了快速增长,而且还给多家美股上市公司的股价带来了巨大的推动,就连纳斯达克100指数也在AI的推动下实现了80%的涨幅。

典型的受益公司包括$英伟达(NASDAQ|NVDA)$,SoundHound AI(SOUN),超微电脑(SMCI)和博通(AVGO)等,这些公司在过去一段时间都是受益于AI,股价才出现了抛物线式上涨(所谓抛物线式上涨是指:股价在短时间内出现了急速上涨)。

接下来让我们来看看,猛兽财经认为的股价在未来有可能会出现抛物线式上涨的其他2只美股。

一、阿斯麦

$阿斯麦(NASDAQ|ASML)$可以说是AI革命中最重要的公司之一。其极紫外线(EUV)光刻机正在帮助全球各地的芯片制造商和代工厂缩小芯片尺寸。更具体地说,有了阿斯麦的EUV光刻机,很多半导体公司才能制造出7nm、5nm和3nm工艺节点的芯片。

英伟达的H100和AMD的MI300系列芯片,就是基于阿斯麦的4纳米工艺节点生产出来的,而且这些公司的高计算能力芯片,只能通过阿斯麦的EUV光刻机生产出来,所以一直以来阿斯麦在全球半导体市场处于垄断地位,这一垄断地位也有望使阿斯麦的业绩在长期内实现高速增长。

因为全球EUV光刻机的市场规模预计将在十年内以22%的增长率增长,预计到2030年将产生370亿美元的年收入。

更重要的是,全球各地的半导体企业正在将投入巨额资金来升级其基础设施。例如,到2032年,美国的半导体制造能力预计将增加两倍。2024年至2032年间,美国在半导体方面的资本支出预计也将达到2.3万亿美元左右,而此前10年的支出才为7200亿美元。

另一方面,据报道,全球最大的半导体代工厂台积电(TSMC)还将购买价值123亿美元的EUV光刻机。

所有这些对阿斯麦来说都是好兆头,而且考虑到AI芯片市场到2032年可能还以每年近41%的速度增长,所以,阿斯麦很有可能在长期内继续保持高速增长。

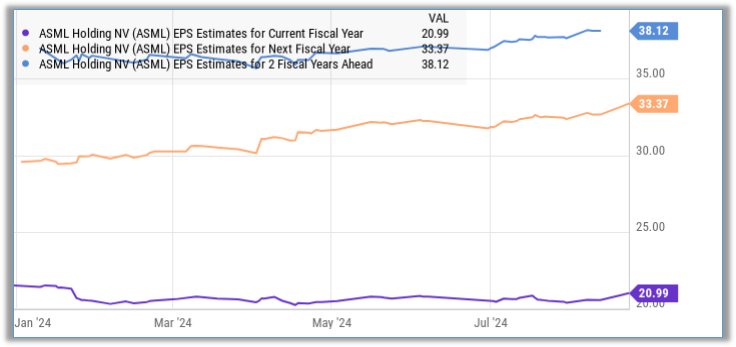

虽然阿斯麦在2024年的表现平平,但华尔街分析师预计阿斯麦的业绩将从明年开始出现高速增长.

具体来看,华尔街分析师预计,阿斯麦的收入将在未来五年以21%的年增长率增长。如果阿斯麦的收入有所改善,那么市场可能会给予该股更大的上行空间。到目前为止,阿斯麦的股价在2024年仅上涨了20%。正如上面所说的那样,随着全球各地的半导体企业正在投入巨额资金来升级其基础设施可能引发阿斯麦的股价出现抛物线式上涨外,阿斯麦的股价在今年年底也很有可能出现更强劲的上涨。

二、Palantir

$Palantir Technologies Inc-A(NYSE|PLTR)$的股价事实上最近已经出现了抛物线式上涨,因为自8月5日发布2024年第二季度业绩以来,Palantir股价已经上涨了近32%。

Palantir的股价之所以在这个月出现大幅上涨,主要还是因为AI业务为收入实现了快速增长。更具体地说,Palantir的AI软件平台在客户中获得了非常好的吸引力,从而加速了公司的业绩增长。

在第二季度Palantir的收入同比增长了27%(去年同期仅为13%),至6.78亿美元。在财报电话会议上,Palantir的管理层表示,其AI平台在推动其收入增长方面发挥了重要作用。

在客户数量方面,Palantir在美国的商业客户数量在第二季度同比增长了83%,整体客户数量在第二季度较去年同期增长了41%。

在第二季度,Palantir还获得了27笔价值至少1000万美元的合同,比去年同期增长了50%。客户数量的增加和合同数量的增加也促使Palantir管理层将第三季度的收入预期提高到了6.99亿美元(与第二季度相比同比增长了25%)。

更重要的是,考虑到Palantir目前的剩余合同价值高达43亿美元(与去年同期相比增长了26%),所以,Palantir在未来也有能力继续保持收入的高速增长。

随着Palantir的客户数量不断增加和利润率的提高,Palantir调整后的营业利润率也已经从去年同期的25%上升到了上一季度的37%。Palantir的管理层也表示,其业务具有“强大的单位经济效益”,这意味着它可以从每个客户身上获得更多的利润,而且获得客户的成本也更低。

因此,猛兽财经预计,Palantir的利润率在未来很有可能继续改善,并帮助公司实现健康的盈利增长。

目前市场普遍预计Palantir的收入在未来五年将以85%的复合年增长率增长。这表明,即使在最近股价出现抛物线式上涨之后,Palantir的股价在未来仍有可能继续走高。

了解更多和更详细的关于AI方面的美股分析,请关注猛兽财经。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

本文作者可以追加内容哦 !