#成交放量千亿!A股转折点来了?# $上证指数(SH000001)$ #复盘记录# #收盘点评#

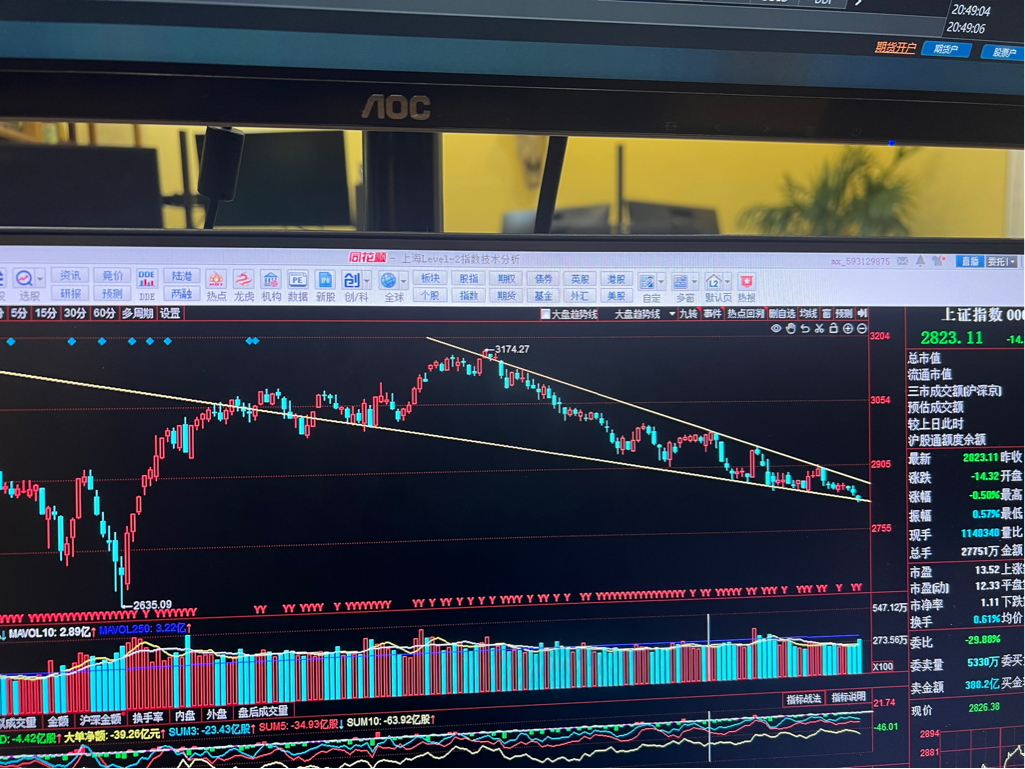

先聊下指数,对于上证指数,从支撑的角度来说昨天就已经破位了,但是从技术形态来讲,明天是关键的一天,甚至最快明天就是变盘点

从技术结构上来说,上证指数打穿向下收敛的下轨并探底回升,说明收敛下轨支撑的有效性还在,通常对于交易员来说,纯技术线的生效点只有两个,包括前面我们讲时间测量法也是默认第三点是无效的,也就是说不论是向下破位还是向上突破都是对原有结构的打破,也就是拐点将至。

对于今天510300的成交量依旧处于均量线之上,国家队还是在干活的,不然上的情绪扩散下午不知道成什么样,只不过没有出现密集放量而已。

我们看不论深成指还是创业板综基本都是强势底分型加刺透结构,基本也都顶到下降压力上轨,那么对于明天,最怕深成指创业板收出遇阻k线,上证出现对下轨的破位。

从成交量来看今天的放量是带有跷跷板性质的,成交量的放大来自于市场结构的改变,就是大家看到今天很多抱团和“高息”等的崩塌,资金高切低转向储能消费电子等,所以今天的放量更多来自于调仓换股而非增量。

大家不妨看看我们的股指期货,真正大资金交易市场预期方向的地方,虚值期权基本还被空头压制,其他股指期货多空持仓几乎保持不变,动态因子不改也就意味着股指期货上大资金并不认为市场出现了明显的转折点

而今天大涨的除了消费电子带着逻辑基本都是一帮跌成变形金刚的品种,跌的没眼看的品种来了个超跌反弹,从炒作顺序来说大家一看半导体最强的是先进封装封测就要知道,这就是资金一时兴起,而大量的超跌品种一放量的冲高回落,抛压还是极大的。

总结一下放量并非增量,拐点并非反转。甚至一部分增量来自于没有管住手的普通投资者。

再聊一下大家比较关心的汇率

截止七点,离岸人民币兑美元一路逼空,而人民币的升值这次并非被动升值,大家可以看到哪怕美国超预期gdp出来后美元指数狂飙但是离岸人民币的被动贬值相比日元等弱的太多,被动贬值比率也出现了50%以上的误差

而最近所谓多少的资金汇兑回来还是某摩前分析师讲的对我们10%汇率升值的预期,个人观点,第一个点,当下我们三驾马车能动的也只剩下了出口,不论是否降息带来的被动升值也好还是汇兑出现的人为升值也好,对我们经常性贸易顺差来说并不是好事,这才是对内放水的大头,第二个点,所谓汇兑是为了更多的盈利,不结汇也是为了拿海外的高息存储,而我们就算升值10%,但是相比我们国内与国外的息差,依旧不具备倒挂的吸引力,甚至会借短期升值加速外流。第三个点我们讲这种短期快速的升值通常不具备持续性,我们整体超45度的掉期曲线在外汇市场并非常规事情,在我们的外汇市场也是存在大量的套息交易的。

最重要的一点,最最干货的一点,国内为什么有些资管或者家族办公室能在国内非港澳地区做出4.8以上的一年期收益率

用的就是人民币掉期,央行也是通过操作人民币掉期来干预汇率,通常掉期是指银行与企业约定在一前一后两个不同交割日期,以汇率不同金额相同方向相反的两次本币外币交换,通常有近端结汇,远端购汇和远端结汇近段购汇两种掉期方式。做过贸易的可以理解为你向工厂以推演的远端价格进行锁价锁仓。

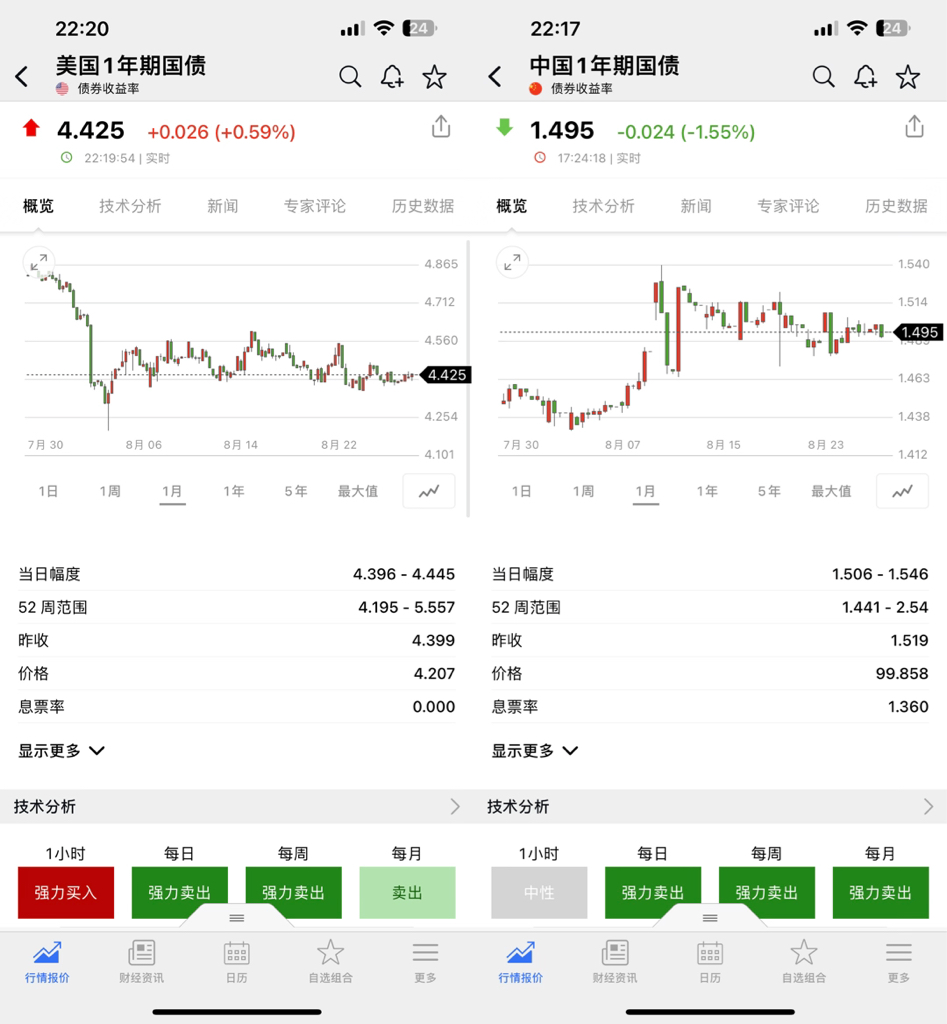

而现在,截止十点,7.09的汇率减去远期一年期价格6.88,接近2100点,代表央行默认未来一年人民币将升值2100点,尤其在我们这个特殊市场,资本管制并非自由汇兑,于是默认这个套利息差的存在不被市场的期现回归抹掉,而掉期交易2.9619%接近3%的年化,而近端结汇远端购汇意味着你持有回人民币,假设此时你买了我们的一年期国债,年化1.495%,加上套息的3%,你的年化就接近4.5%,美债1年期年化4.425,这种做法比美债获得收益都香的多

假设你再带点杠杆,配置些刚兑地方债,年化做到8.6-9%都是非常正常的,但是小资金是做不了这种操作的。

好处就是让大资金以本币拿到了匹配美债的收益率,减少短期汇率端压力与资本外流,那么坏处就是提前汇兑加速助推了我们长短国债的大牛,打击市场信心和资产价格,并且到期是要购回的,把整体风险后置,而近期我们的汇率快速升值包括我们汇率表现强势,大概率是央行在“挤水分”驱逐套利交易,毕竟汇率段短期快速下行是在压缩套利空间。

我们汇率端其实压力是已经变轻的,我们商品出口结汇率已经来到了13.5%,大概有5000亿美元的头寸未结汇,那么当下大家最要关心的就是我们的无风险利率也是我们的资本资产定价之锚30年期国债和国际原油价格

不清楚的看上一篇宏观帖子

好了先聊这么多,祝大家投资顺利,既然半年都等过来了不差这两天,这里既然不是反转,大家还是捂紧钱包![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")

本文作者可以追加内容哦 !