上半年功率芯片及硅片的平均售价比去年下降17%和19%的情况下营收增加了8.69%,毛利率也逐季上升,产能利用率及销量开始回升。硅片作为产业链上游环节,行业复苏的传导还需一定时间。硅片市场的复苏将会滞后于终端市场、芯片制造等产业链的下游环节。因立昂微同时拥有上游硅片材料、功率芯片及射频芯片制造,所以复苏比沪硅产业及上海合晶好。

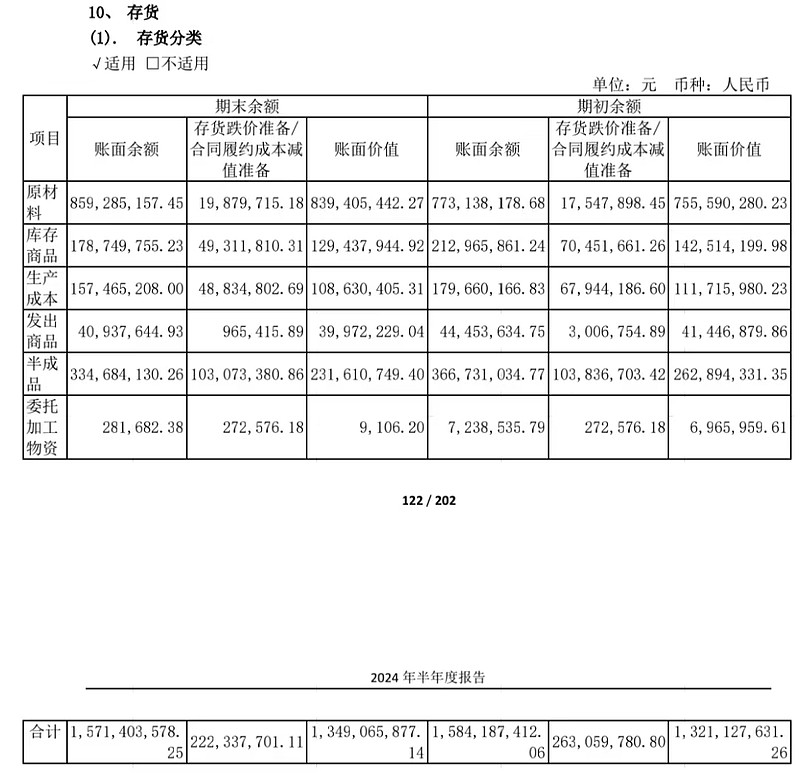

原材料减值率为2.31%,占存货账面价值的62.22%。库存商品减值率为27.59%,占存货账面价值的9.59%。生产成本减值率为33.12%,占存货账面价值的8.05%。发出商品减值率为2.36%,占存货账面价值的2.96%。半成品减值率为30.80%,占存货账面价值的17.17%。整体存货减值率为14.45%。

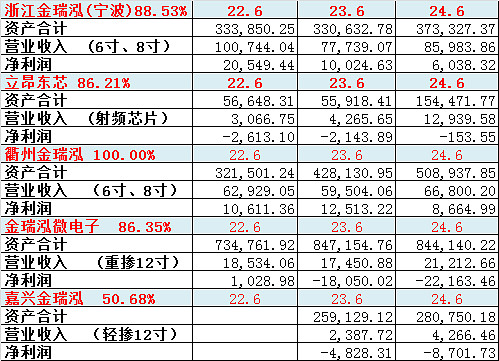

半导体行业向来不看过去的业绩表现,重点还是在未来,半年报的数据已过两月,从8月22日的数据可以看到:

目前6英寸、8英寸外延片产能利用满载,出现交货延迟的情况;12英寸硅片出货量快速爬坡,出货量屡创新高。6-8英寸硅片新订单已经开始涨价,12英寸硅片价格保持稳定。下半年8寸抛光及外延、12寸抛光产能有增加。

功率器件芯片产品价格目前已经企稳。

受地缘政治的影响,射频芯片供应链逐步转向国内。下半年产能有增加。

同时,公司认为半导体行业景气度已开始复苏,主要的原因在于新兴战略行业的需求快速增长,叠加国家对于新质生产力的支持,未来半导体产业将呈现持续向好的趋势。

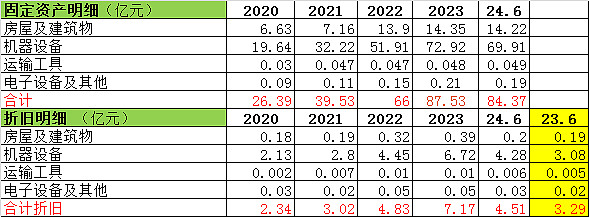

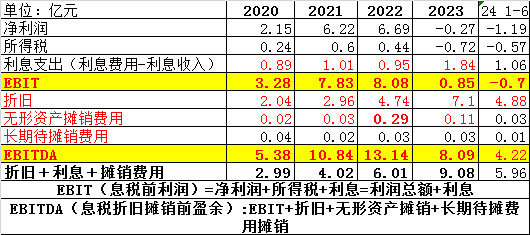

总结:行业复苏将推升产能利用率及加快新产线产能爬波速度。销量的增加、部分产品售价的小幅上升等将会减弱折旧费用增加的影响。销售价格的企稳,存货的减值就会相应的减少,减弱对业绩的影响。

追加内容

本文作者可以追加内容哦 !