近期参加了交银施罗德基金经理姬静的线上调研活动,调研的产品是交银安稳90债基,也聆听了姬静对当前债市走势的看法,以及对产品投资运作的回顾。

8月份以来,债市回调较大,尤其近期,信用债波动加大,引起部分投资者的恐慌。交银安稳90债基作为信用债基,到底还能不能买?

在回答这个问题之前,我们需要先了解下债基的收益来源,一是资本利得,也就是赚市场波动的钱;二是票息,即债券本身所支付的利息;三是杠杆收益,即债券质押式回购,来扩大收益。

所以,增厚债基收益的三板斧为:拉长久期、信用下沉和放大杠杠。

对于信用债来说,首要的就是控制信用风险。根据去年债基新规,新发行的债基信用债80%以上必须是AAA级的。新规的出台,在最大程度上保护了中小投资者。

考量一只债基能否买入的标准大概有以下三方面:一是基金公司的投研能力;二是债基的投资组合,债券的久期、杠杆等;三是基金的最长解套时间。

当然,基金业绩也是十分重要的指标,但不能报以不切实际的期望。毕竟,你不能拿长债的收益来衡量短债,只要这只基金能够跑赢基准,跑出超额收益就行了。

基金业绩

现在回到交银稳安90,该产品成立于2023年4月25日,业绩比较基准为中债综合全价指数收益率*90%+人民币活期存款利率(税后)*10%,以A类为例。

数据来源于choice金融终端,时间截止于2024年8月29日

可以看出,成立以来收益大幅跑赢业绩基准,超额收益1.19%。

投研能力

现任基金经理姬静,北京大学金融学硕士,有10年的固定收益投资研究相关经验。2016年加入交银施罗德基金后,开始广泛接触各类型固收产品,涵盖短债、中长期纯债、最短持有期产品,产品策略类型涵盖利率债+金融债混合投资策略,高等级信用债+利率波段策略,短久期信用债投资策略等。

在投研团队方面,基金经理姬静是资深信用研究员出身,对信用债行业及个券的理解较深,能通过宏观及微观层面的多维度综合分析,把握信用债的整体趋势。加上新入职人员,信用研究团队目前为13人,按照不同信用品种、行业和区域进行分工协作。在信用债的评估方面,严格独立于外部评级的完善评级系统。分为5个大档、9个小档,为投资提供更科学和精细化的参考,建立完全独立于发行人的外部评级,依据内评方法与模型进行评估,与投资端相对独立。

投资组合

投资组合的定位是:中短久期信用债的票息增强+杠杆增厚策略。下面回顾下产品成立以来的运作情况:

1、23年4月成立-23年7月:首个封闭期采取略高的久期和杠杆运作,久期1.5~2年,杠杆120~130%;高等级金融债占比较高。

2、23年7月-到23年10月:开放后规模逐步下降,卖出一些流动性较好高等级信用债,久期也逐渐下降,至1.2~1.4年,杠杆120%~130%,城投债占比提升至80%附近。

3、23年10月-24年4月:在市场供给因素的影响下,组合久期调降至0.8~0.9年附近,辅以利率波段操作,城投债占比降至50%左右,增加金融债和产业债配置。

4、24年5月至今:5月开始增持了部分3年以上信用债,同时用国债期货对冲久期,对冲后久期在0.7~1.3年区间内调整。7月份以来组合规模增长较快,组合杠杆下降至100%~110%,久期大致在1年左右。

从以上运作情况,可以看出交银安稳90的久期长期保持在1年左右,能较好的抵御市场利率波动的影响。

组合杠杠在100%~110%之间,操作比较稳健,避免在债市下行的情况下放大亏损。

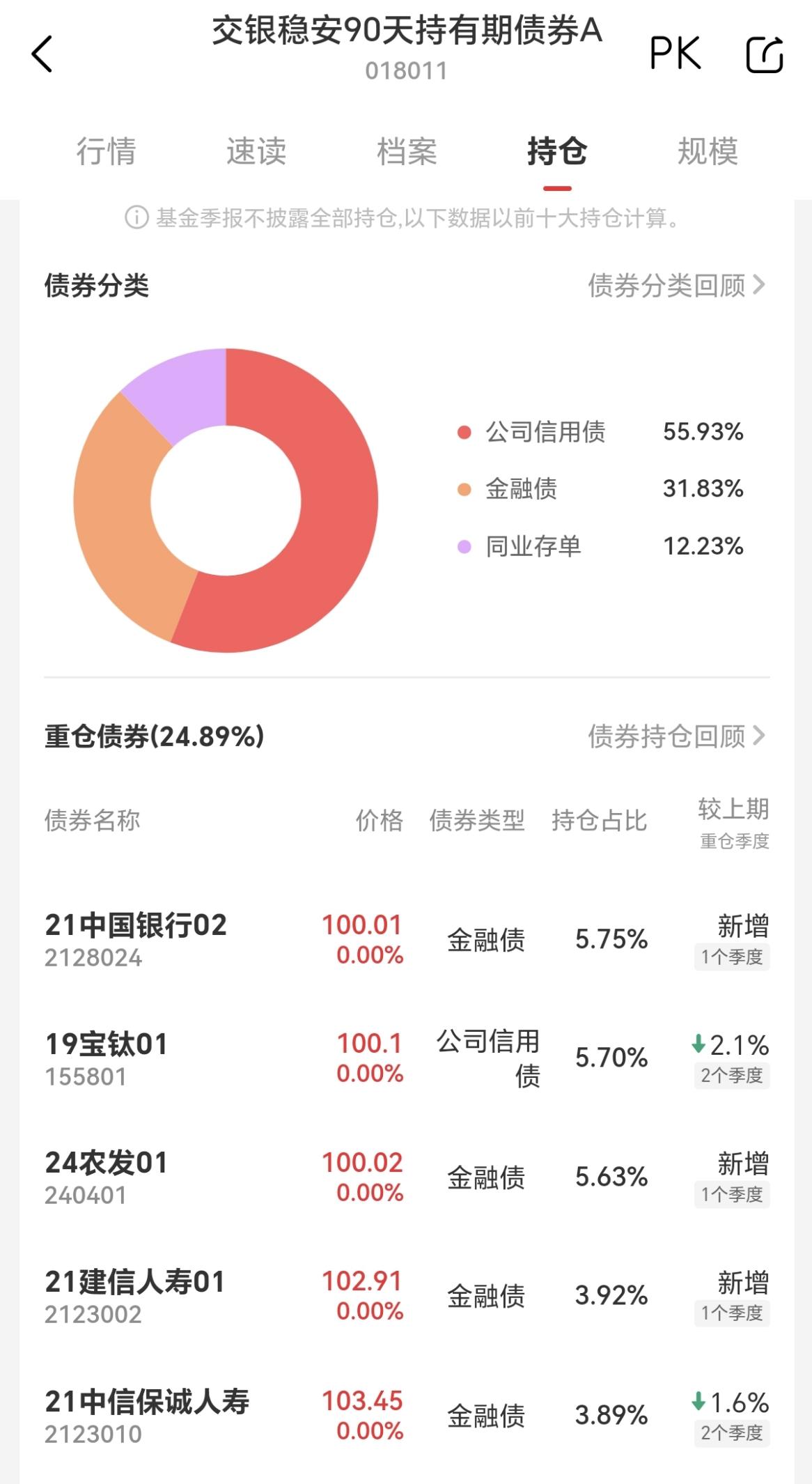

从基金持仓结构来看,金融债和同业存单,作为收益的打底,安全性较高。其中,金融债占比31.83%,同业存单占比12.23%,公司信用债占比55.93%。前五大债券占比24.89%,其中4只债券为金融债。

数据来源于韭圈

最长解套时间

作为普通投资者,不怕投资入坑,怕的是解套遥遥无期。如果一只基金能够快速修复净值,并且创出新高,那将会极大提高持有人的信心。

交银稳安90最长解套天数22天,回撤水平极小,波动率在同类中表现十分优秀。

数据来源于韭圈

综上所述,交银稳安90是一只中短久期、回撤很低、业绩突出的信用债基。最后,也感谢姬静经理对债市宏观观点的风险。

#天天基金调研团#

$交银稳安90天持有期债券A(OTCFUND|018011)$

本文作者可以追加内容哦 !