洋河的数据出来了,营收增幅4.58%,净利增幅1.08%,其中二季度营收同比下降3.02%,净利同比下降9.75%。

今世缘十几天前就出了报表,营收大增22%,当时我还以为这个月白酒数据都会还不错,但汾酒和五粮液的数据出来后我就猜到洋河大概率是危机了

阅读这篇财报时我有一种窒息感,现在回想昨天五粮液的报表也挺通畅了

我其实有纠结要不要写洋河,因为不够正面的信息容易被喷,在此希望大家口下留情

下面我对洋河的报表做一些解读

先大概说一下洋河当前的行业背景和发展战略

因为地区饮食文化不同,各个地区的口味都会有些偏好,比如有的地方人就喝不惯酱香,因此大多数的白酒企业都是地方企业,而想要发展,面向全国是必要的

前两天我写汾酒的时候其实有拿洋河举例:洋河的大本营在华东地区,主要在江苏省内,早年洋河的管理层的战略和执行是领先行业的,很早就开始了全国经销商的布局。而如果想要成功实现全国化,我觉得最重要的两点

1口味接受度高

2品牌力强大

洋河的品牌底蕴在头部酒企中不算出众,早年靠着广告营销打造品牌,蓝色经典系列爆火,早些年经销商能赚到钱,经销商的增速很高,同时经销商多为小经销商,话语权低,所以听话,执行力很高,因此发展还是挺顺利的,但随着时间推移开始出现很多问题影响洋河的发展:

1因为地区饮食文化不同,各个地区的口味都会有些偏好。洋河的绵柔浓香在华东地区的接受度还是比较高的,但问题是一方面是江苏内部今世缘的崛起抢占洋河大量的客源,另一方面是隔壁安徽的地方龙头酒企也在快速发展,比如古井贡酒,它们的产品定位都接近,市场竞争相当激烈

2全国其他地区对于洋河绵柔浓香白酒的接受度不同,同时全国各个地区都会有地方知名酒企,洋河的品牌力和口感优势不大,开拓市场的难度越来越大

3品牌历史底蕴不够出众,想发展高端化没什么故事可讲,只能从提质量去包装,但收效甚微

4近几年发展主要就是给经销商疯狂压货,小经销商话语权低,有苦难说,吃不消就一批一批的换

背景交代完毕,我们开始看财报

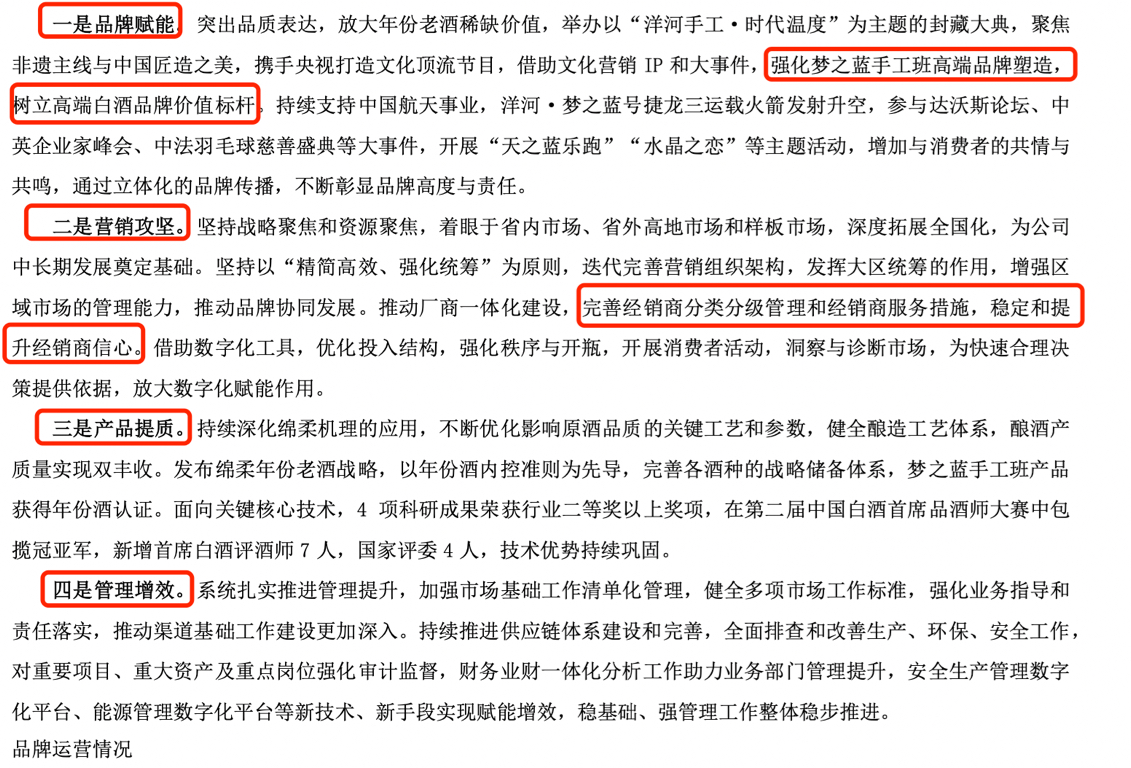

当下洋河的战略就是下图

1努力做高端、打广告提升品牌形象

2安抚和管理经销商

3提高产品品质

4加强内部管理

我们可以通过财报披露的信息看看战略执行得如何

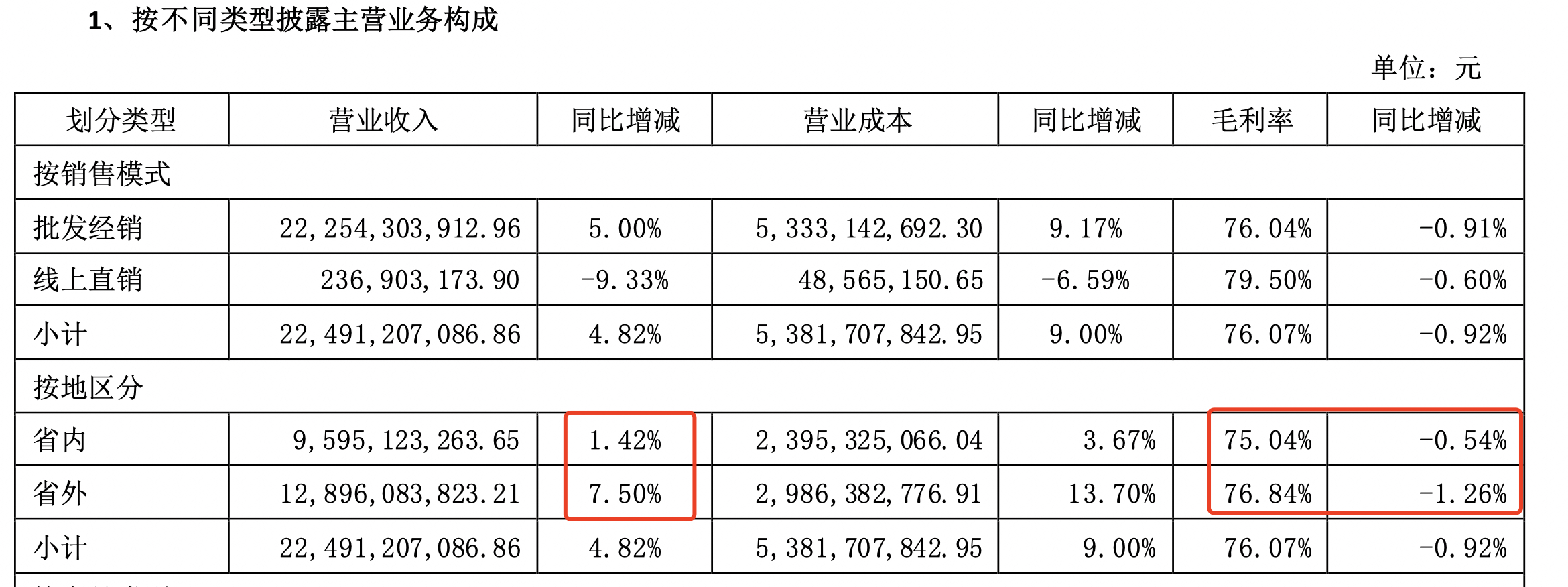

首先看下全国经销商数据

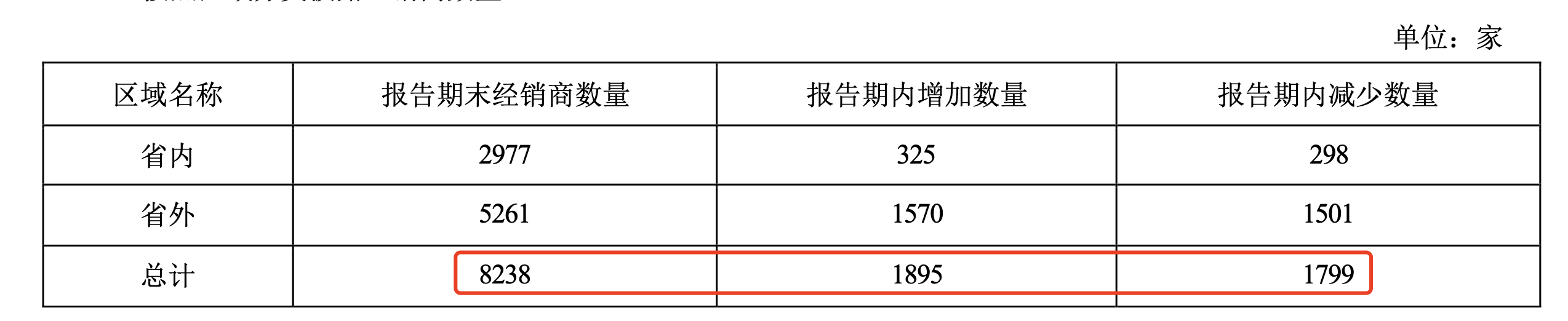

先看下22年和21年年报,可以看到洋河的经销商换手率高达20-30%,这是有多大压力啊

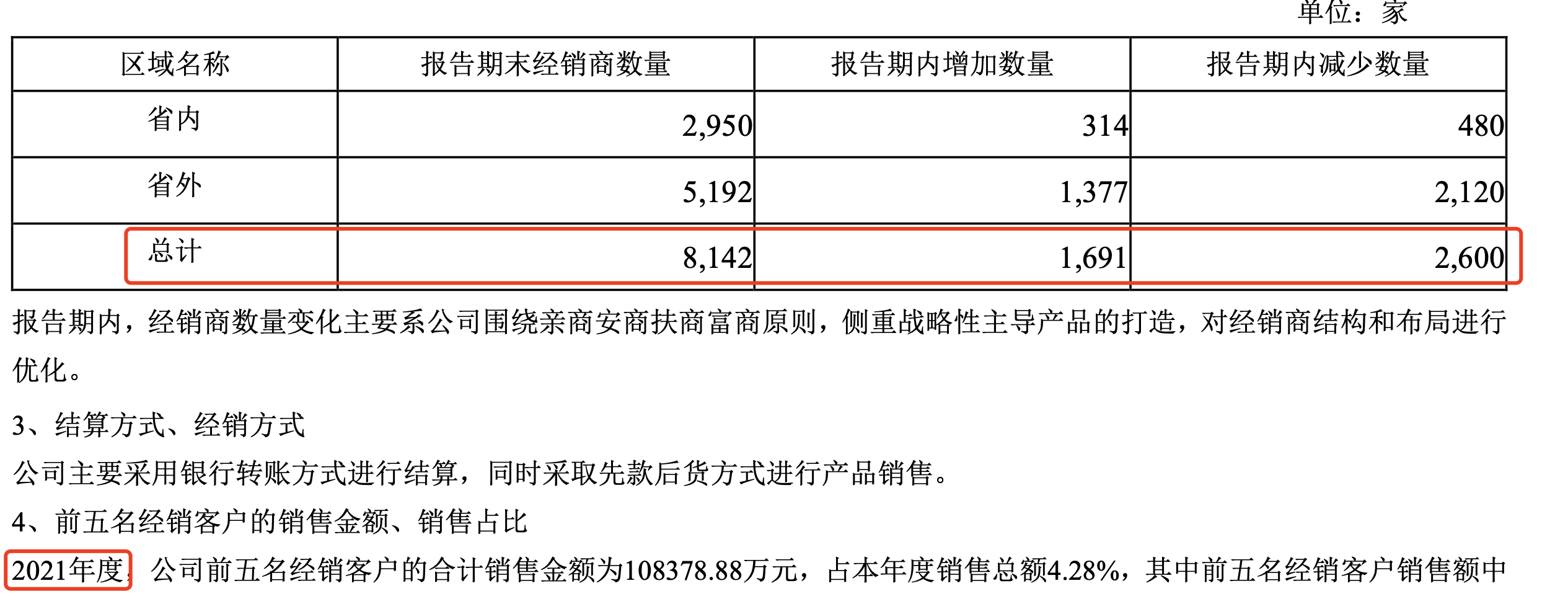

然后到23年,财报把经销商减少和增加明细隐藏了,只披露了净增加量,可能是怕经销商换手率的数字吓到大家

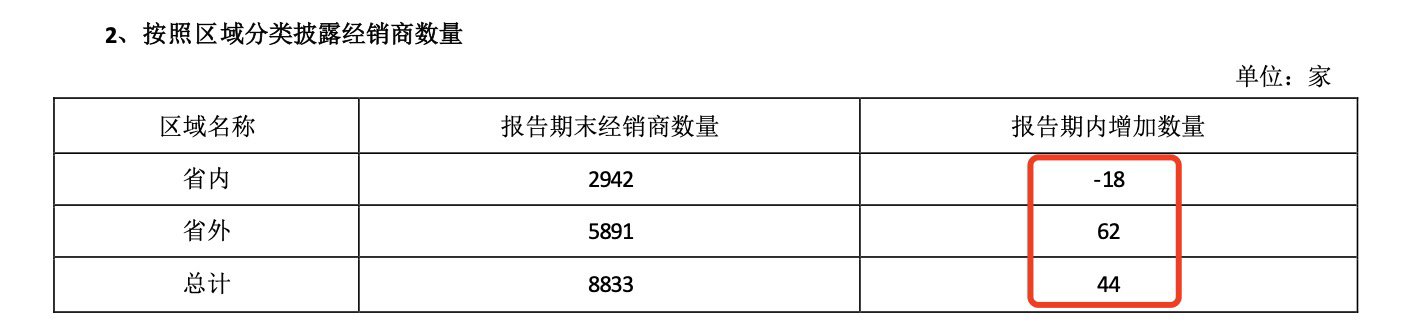

下面是今年的经销商数据,我觉得省内经销商数量其实够多了,-18个倒还能接受,主要是省外今年增长也太少了,也就意味着全国化增长很乏力,而且背后的换手率不知道多吓人

下图是去年同期表格,省外好歹还有215个增长

看下营收情况:省内几乎没变,省外小涨一点,可能有不少还是给新增的这62个经销商压得货;同时毛利下滑严重,导致净利润仅增长了1%。而省内强敌今世缘今年营收大增22%,其中2季度增长21.52%,同一个省,价格带接近,数据差距这么大,洋河的竞争力堪忧啊

产销量及库存数据变化不大,就不说了

看下四费变动:大概就是从管理层那里省出来些开销拿去打广告和哄经销商

合同负债持续减少,经销商打款越来越不积极了

想必看到这大家也能看出洋河的处境了,坏消息是现在酒企的竞争烈度还在持续升温,消费没有强复苏之前,压力只会变得更大

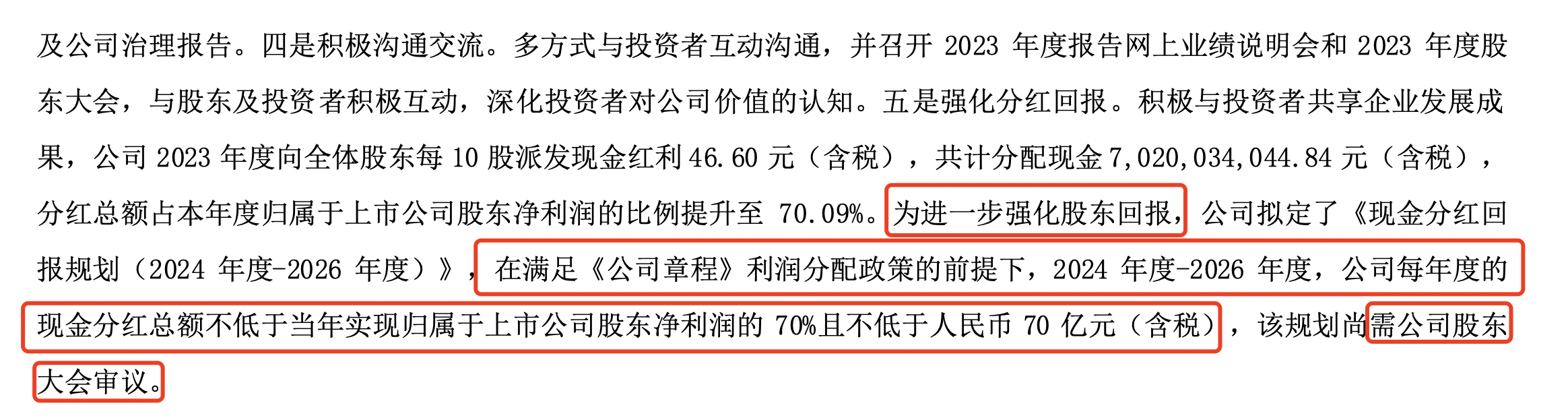

接下来是我看这份报表唯一舒畅的消息:24-26年不出意外分红率会提升至70%

估值分析

我目前对洋河未来的增长没有什么信心,若未来能维持当下一年100亿的利润,凭借酒企的高现金流和高分红率,我觉得8-12倍的PE估值是可以接受的,当前PE是11.5。

曾经我在洋河身上交了不少学费,但我很感谢洋河老师助我提升洞见

在此声明,本篇文章仅是我的个人观点,很可能有大的误判,不作为投资建议,自己的钱包自己做主哈

觉得写的不错的可以点个赞加关注鼓励一下,创作不易,非常感谢~

本文作者可以追加内容哦 !