一、运营服务:

从2024年中报运营服务数据来看,运营服务资产总额从2023年底的381.97亿元大幅增长到539.25亿元,代表今年上半年又有大量水厂建成投产进入运营期,2024年上半年运营服务净利润大幅增长到3.52亿元(去年上半年0.69亿元),今年全年运营服务净利润有望突破6亿元(去年全年3.62亿元),随着越来越多项目投入运营,运营收益还会不断增长,同时随着更多项目从保底水量过渡到稳定运营期,运营服务利润率也将持续提升。公司主营业务收益正在从工程驱动向工程和运营双轮驱动发展。(注:因为财报没有分部间抵消的具体数据,所以以上数据均为未进行分部间抵消处理的数据)。

从利润表中利息收入逐年增长,利息收入已几乎可以覆盖利息支出,而利息收入主要就是来自于运营服务项目方按照合同约定支付固定保底服务费+约定利息的部分,同时随着近年融资利率持续下降,和约定利息之间还产生了息差收益,运营资产已经成为良性发展的优质资产。

二、应收账款:

从信用减值计提分部信息来看,环保整体解决方案占比56%,运营占比22.5%,市政给排水占比7.2%,光环境占比13.3%,从以上数据可以大致推导出应收账款的构成比例,运营服务应收账款占比不高,而且运营服务的欠款只会每年不断还旧欠新的,造成长账龄欠款的概率极低。占比最高的就是工程类业务的应收款,而工程类业务又可以分成PPP/BOT和EPC两大类,PPP/BOT类由于项目方就是碧水源自己,所以工程款就是自己付给自己,欠款概率很低,造成欠款的主要就是EPC,从公司中报也可以看到相关描述

由于PPP/BOT虽然在未来投入运营后可以获得稳定的服务费收益,但是在建设期和运营初期收益不高甚至亏损,因此需要做EPC工程公司来支撑公司整体收入和盈利,这也带来了应收账款的问题。2017年~2023年公司确认收入的EPC工程为146亿、116亿、120亿、80亿、77亿、66亿、69亿元,从以上数据来看每年这么大的工程量必然造成一定比例的应收账款,但是随着运营收入和利润对公司业绩贡献逐年增加,公司已经逐步减少EPC工程,随着运营服务收益的持续提升和EPC工程减少,应收账款的就会出现拐点并逐步下降。

三、良业的业绩复苏:

上半年虽然亏损-0.9亿(去年上半年亏损-1.65亿),但是减亏0.75亿,营收3.1亿同比增长2.2亿。上半年夜游灯光秀市场利好政策频出,良业订单不断

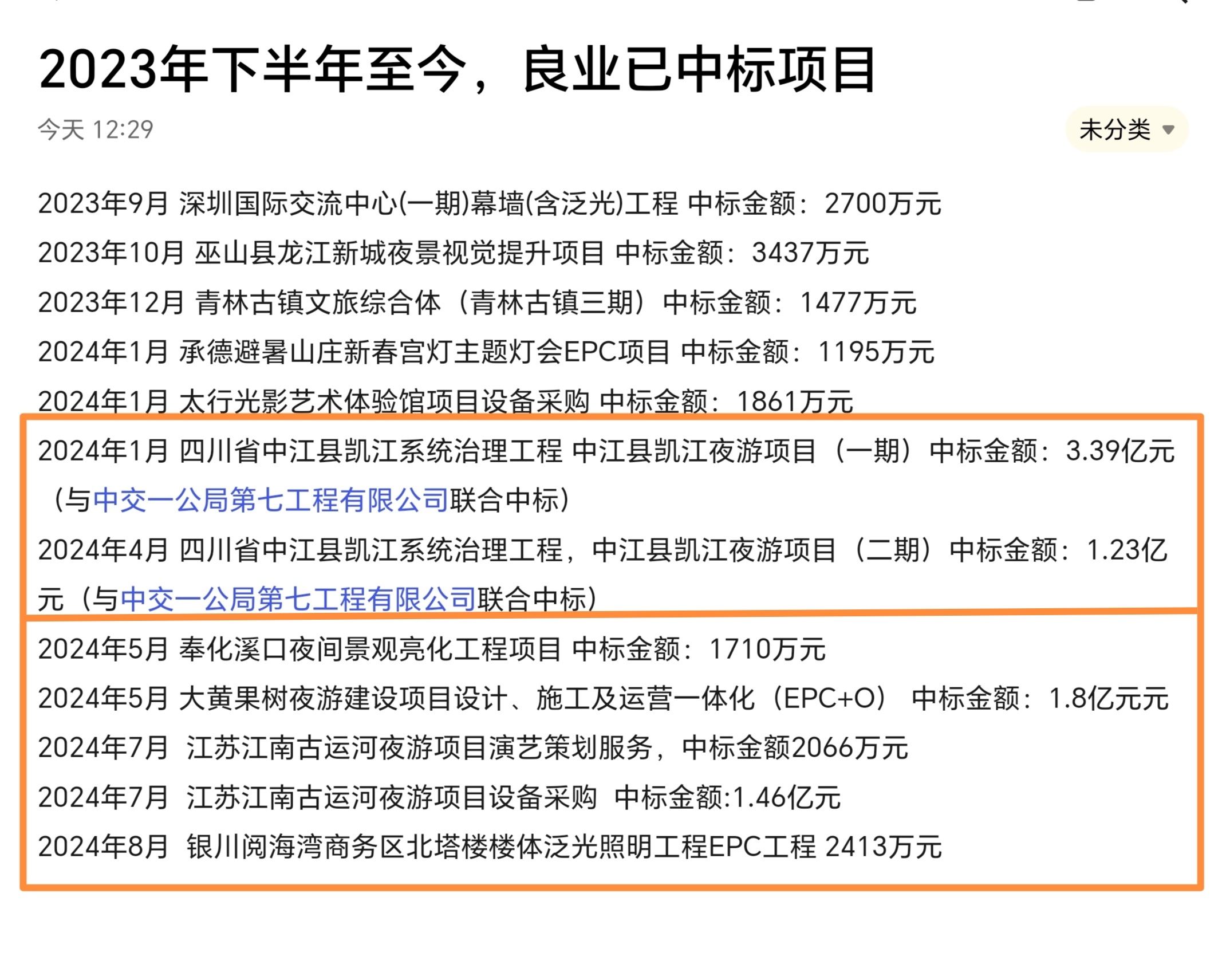

以上中标项目框选部分的工程绝大部分会在下半年完工并确认收入,这部分收入超过4亿,从现在的数据看良业科技2024年的营收会在8亿元以上(去年营收2.2亿元),有望大幅减亏(去年因亏损造成碧水源计提资产减值和商誉减值共计4.5亿)。

本文作者可以追加内容哦 !