投机者注意风险!

常言道“好饭不怕晚”,但来的晚的可不一定是好饭。

在万众瞩目中,美股“总龙头”英伟达终于承一众巨头,公布了2025第二财季(自然年2024年二季度)财报。表面上看,这次英伟达的财报数据,用一句话来总结就是“形势不是小好,是大好,越来越好!”

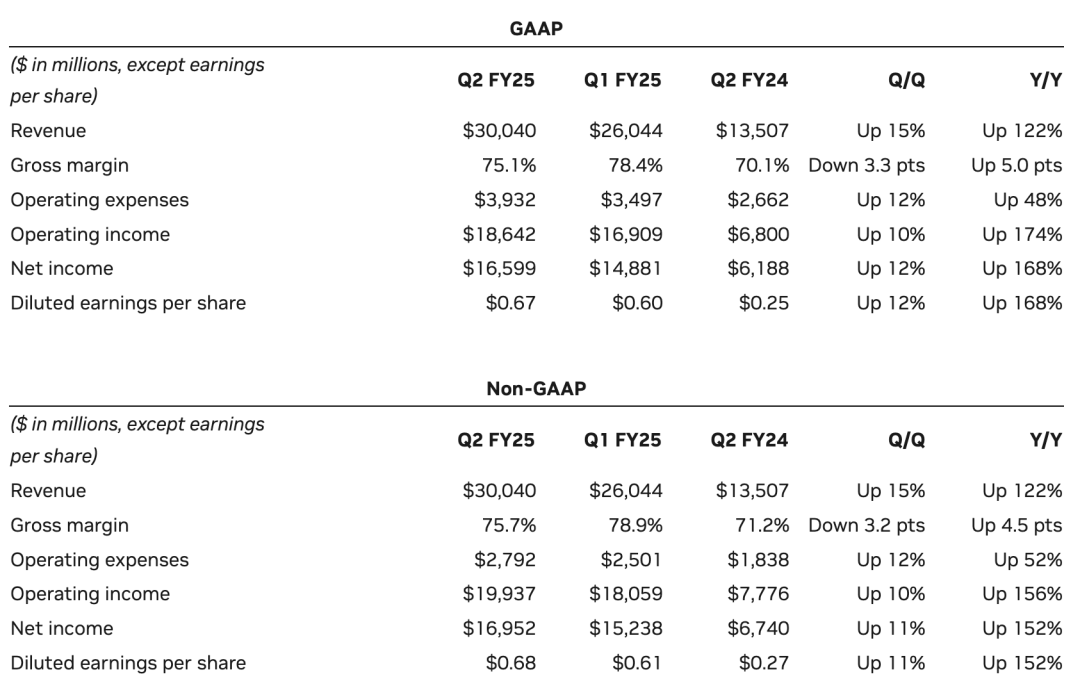

具体说来,英伟达Q2营收为300.4亿美元,超过市场预期的287亿美元,同比增长122%,此前三个季度的同比增速都超过了200%;在GAAP规则下,净利润同比大增一倍多,至166亿美元,合每股收益为0.67美元,超过市场预期。与AI直接相关的数据中心业务贡献营收263亿美金;Q2毛利率高达75.7%

图片来源:英伟达官网

然而业绩和股价之间,从来不会是简单的线性关系:这次英伟达的股价的表现,并没有重复此前四次“出财报必涨”的故事。

虽然英伟达第二财季营收和利润均超出华尔街的预期,第三财季营收展望也高于分析师的平均预期,但低于最乐观的预期,这导致其股价在盘后一度大跌8%,最终收跌6.9%。

具体说来,英伟达预计三季度营收约为325亿美元,这将比去年同期增长80%,高于分析师平均预计的317亿美元。然而,市场对英伟达三季度营收的最高预期达到了379亿美元,这引发了人们对其爆炸式增长正在减弱的担忧。

也许是为了稳定股价,英伟达还宣布,已批准价值500亿美元的股票回购计划。至于效果,只有等未来检验了。

对于此次英伟达“业绩涨,股票跌”,著名分析师郭明錤也有自己的观点:

1.F3Q25的营收预测看似优于卖方预期($300-320亿美元),但实际上低于买方预期(330-350亿美元),这是造成财报后股价下跌的主因之一。

2.先前提及观察重点之一是Blackwell RTO费用对获利的影响,英伟达也提到这影响并指出此负面影响可能会持续。产品转换期对获利的负面影响在财报前较少人提及,这在短线上不利股价。

股价波动,早有预言

其实在这次发布会之前,市场对英伟达股价的剧烈波动已经“严阵以待”——就在两个多月前,英伟达股价从140美元一路下滑至90美元,如今又回升至120美元上方,涨涨跌跌之间,被撕掉的报告纸片,漫天飞舞起来,宛如一出现实版六月飞雪!

图片来源:东方财富网

英伟达的波动曾经夸张到什么程度?就在一个月前的7月30日,英伟达下跌7%,创下三个多月来的最大跌幅,市值蒸发1930亿美元。截至目前,英伟达还保持着美股历史上最大的单日市值波动纪录:3300亿美元。当时甚至有评论称,英伟达的股价波动率堪比“数字货币”。

在科技巨头纷纷表现出见顶的迹象之际,英伟达的这份财报虽然不错,但也很难称得上科技股的强心针!

此前,摩根士丹利在最新报告中预测,如果英伟达的收入超出预期,AI相关股票的价格可能会有3-15%的上涨空间。相反,若不及预期,整个AI股票组可能会有5-10%的下跌空间,并且股票选择的优先级可能会逆转。而英伟达作为“全村的希望”,万众瞩目再正常不过了!

摩根士丹利之所以做出这种预测,实在是因为:科技股的故事还能讲多久谁也不好说。

且不说7月底,特斯拉财报不及预期,谷歌的YouTube广告收入不及预期,给了纳指来了一次“双击”,到了8月初,微软、Meta、苹果和亚马逊相继的发布财报显示,尽管四家公司的总体收入和利润均超市场预期,但是市场反应却各不相同,美股三大指数也因此在涨跌之间反复横跳。

细究起来,“家家有本难念的经”,财报总体的光鲜亮丽背后,隐藏着一些细节上的瑕疵——按照金融投资的逻辑,魔鬼往往就隐藏在这些细节里。

以微软为例,2024财年第四财季,微软Azure云计算业务收入同比增长 29%,但低于分析师预期的31%。这是自2022年以来,该部门首次增长低于预期,而且也低于过去两个季度的增幅。

至于谷歌,由于第二季度AI部门收益不及华尔街预期且Youtube视频平台广告收入不及预期,同时谷歌又预计第三季度的开支将进一步增长,导致投资者对其未来利润率的担忧,因而财报发布当天,谷歌大幅下挫5%。

同属“七姐妹”阵营,面对其它成员的股价波动,英伟达不可能独善其身,但从基本面上,七家公司各有各的业务,而作为一家“卖铲者”,英伟达的前景,很大程度上不是取决于其它巨头赚了多少钱,而是这些巨头愿意花多少钱——别人有钱是别人的,把别人的钱赚到自己口袋,才是实打实的本事!

不过幸运的是,至少可预见的将来,在各大巨头“算力军备竞赛”的词典中,是很难有“成本”这两个字的一席之地的——对于日进万金的这些巨头而言,算力砸下再多的钱,只不过相当于有些人把已经高到胸部的皮带再往上提了提,连咽喉都还差得远,和“勒紧裤腰带”当中差着十万八千里!更何况,万一财报可能显得太难看,还有“财(裁)源(员)广进”大法托底!

例如,微软执行副总裁兼首席财务官艾米·胡德称,资本支出几乎都用于AI、云计算,而其中一半用于基础设施方面的投入,建造这些基础设施主要是为了满足AI相关需求。而微软高管透露,2024财年第四财季的资本支出将从上一季度的140亿美元跃升至190亿美元,达到2024财年以来的单季最高。

至于以科技为本的谷歌,烧起钱来更是毫不手软:虽然谷歌母公司Alphabet并没有在财报中透露AI总研发投入的具体占比,不过有外媒透露,今年第二季度Alphabet在DeepMind和谷歌搜索部门投资了22亿美元来构建AI模型,这一数字高于去年同期的11亿美元。而且,Alphabet计划到2025年底之前每个季度至少投资120亿美元。

财经早餐此前文章曾提到过,新巨头“七姐妹”中,除了苹果和特斯拉与英伟达在历史上曾有过复杂的情感纠葛外,其它四巨头和英伟达并没有什么“世仇”,在算力开支上更是主打“大大大、买买买”。现在问题在于,英伟达的产能跟得上么?

产能问题,会卡住英伟达的脖子么?

近期市场传闻,英伟达新一代GPU架构Blackwell的推出可能会延迟。据外媒,英伟达向其客户表示,新款Blackwell B200芯片将延迟发布三个月或更长时间,批量出货或延迟至明年第一季度。

Blackwell芯片原计划于2024年10月开始批量生产,若真的因延期而推迟至2025年4月,将直接影响英伟达的季度收益。

不过掌门人黄仁勋在此次财报上的态度,给市场吃了一颗“定心丸”:黄仁勋在财报公布后表示,英伟达已经开始批量生产Blackwell芯片,将在第四季度发货,将获得数十亿美元的Blackwell收入。

老黄的原话如下:

“Hopper(芯片)的需求依然强劲,人们对Blackwell(芯片)的期待令人难以置信。随着全球数据中心全力以赴,通过加速计算和生成式AI实现整个计算堆栈的现代化,英伟达实现了创纪录的收入。

我们二季度向客户交付了Blackwell架构的样品。为提高生产良率,我们对Blackwell GPU掩模做了改动。Blackwell的生产爬坡计划于第四季度开始,并持续到2026财年。在第四季度,我们预计Blackwell将实现数十亿美元的收入。Hopper需求强劲,预计2025财年下半年出货量将增加。”

与此同时,老黄还不忘再次强调Blackwell在功耗上的优势,延续他的“买越多,省越多”理念:

“我们做的最重要的事情是提高下一代产品的性能和效率。因此,在相同的功耗水平下,Blackwell的性能比Hopper高出许多倍。这就是能源效率,在相同的功耗下性能更高,或者在更低的功耗下性能相同。”

至于可能的延期原因,据半导体研究公司Semi Analysis发布的报告称,主要与Blackwell架构设计有关。具体来说,Blackwell是英伟达首款使用台积电CoWoS-L封装技术的量产设计。根据报告,延迟出货的主要原因是桥接芯片被认为需要重新设计,同时还需要重新设计顶部几个全局布线金属层,以及Blackwell芯片本身的凸出部分。

对此,摩根士丹利的分析师也认为,虽然确实存在一些战术性延迟,但不会对公司整体战略造成重大影响。

研报同样预计,Blackwell架构产品将按原计划在2024年第四季度开始少量出货,并在2025年第一季度实现规模化量产。值得注意的是,尽管Blackwell架构产品的推出可能略有延迟,但公司的H200 GPU(Hopper架构的mid-life升级版)需求强劲,有望弥补Blackwell延迟带来的潜在影响。

分析师帕朱里(Srini Pajjuri)甚至认为,Blackwell系列的短期延迟可能对英伟达的毛利率产生正面影响。

他指出,Blackwell系列的延迟会增加市场对Hopper芯片的需求,而Hopper芯片的毛利率预计高于Blackwell架构芯片。因此,Blackwell系列的延迟在某种程度上可能会提升英伟达的盈利能力。好家伙,“平替”反而更赚钱!

英伟达不愁没销路的背后,是AI芯片需求仍在持续增长。正如摩根士丹利研报中提到:“After the stories of the delay surfaced, we saw some numbers cuts and caution from the sell side and buy side, in contrast to our view. But that reversed quickly, as results from SuperMicro, KYEC in Asia (covered by Charlie Chan), and ODM & foundry monthly numbers continue to point to very strong builds.” 这段话表明,尽管市场对英伟达新产品推出延迟存在担忧,但上游供应链的强劲表现却印证了AI芯片需求的持续旺盛。

而郭明錤也在评论中,表达了对英伟达的看好:

3.供应链调查指出2024年底前GB200 NVL36出货量约3,000-5,000柜,符合英伟达提及Blackwell晶片在4Q将创造几十亿美元的说法。

4.财报后的股价表现比较像是反应短线投资人对第二财季财报的预期,不代表未来数月的股价趋势。英伟达指出Blackwell晶片将在第四季度贡献营收,算是厘清投资人对GB200出货递延的顾虑,有利未来数月股价趋势。

尾声

英伟达的业绩大涨,股价却意外大跌,令秉承前四次“出财报必大涨”经验,all-in做多的投机客损失惨重。更表明,投资是一项充满了不确定的工作,需要三思而后行。

关于英伟达的未来,大家还有啥想法吗?欢迎评论区讨论交流呀~

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

本文作者可以追加内容哦 !