作者:云潭,编辑:小市妹

如果将企业发展比作爬山,那他的路径,绝不会是笔直倾斜的上扬线,一定是波浪式起伏式的螺旋态势。

无数百年企业的历史,均印证着这一点。遭遇低谷,直面挫折,再度崛起,企业成长不可避免。

在充分竞争的美妆行业更是如此,近三年来,受到突发事件、宏观经济形势、消费者喜好变化、渠道营销变革等等因素影响,行业面临深度调整。

两极分化之中,国货品牌丸美逆风而上,凭借独特的品牌、产品、营销以及渠道操盘,向着更高更多的山峰攀登。

【上市以来最好中报】

今年上半年,曾经火爆的美妆行业进入更加惨烈的调整期。

企业寒意阵阵,外资品牌遭遇大退潮,有统计显示至少有17个外资品牌撤出中国。

数据有些惨淡,国家统计局统计,今年上半年化妆品类零售额同比增长仅有1%,远低于整体3.7%的增速,6月份更是大幅下滑14.6%,在所有消费品类中垫底。

国货品牌受到消费者青睐,但内部分化严重,日化老兵上海家化营收利润双降,第二季度由盈转亏,水羊股份利润连续两个季度下滑。

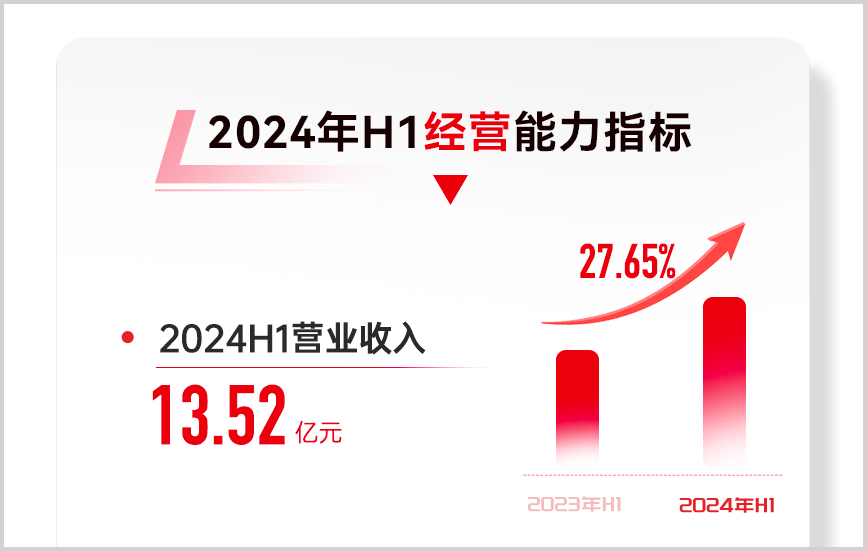

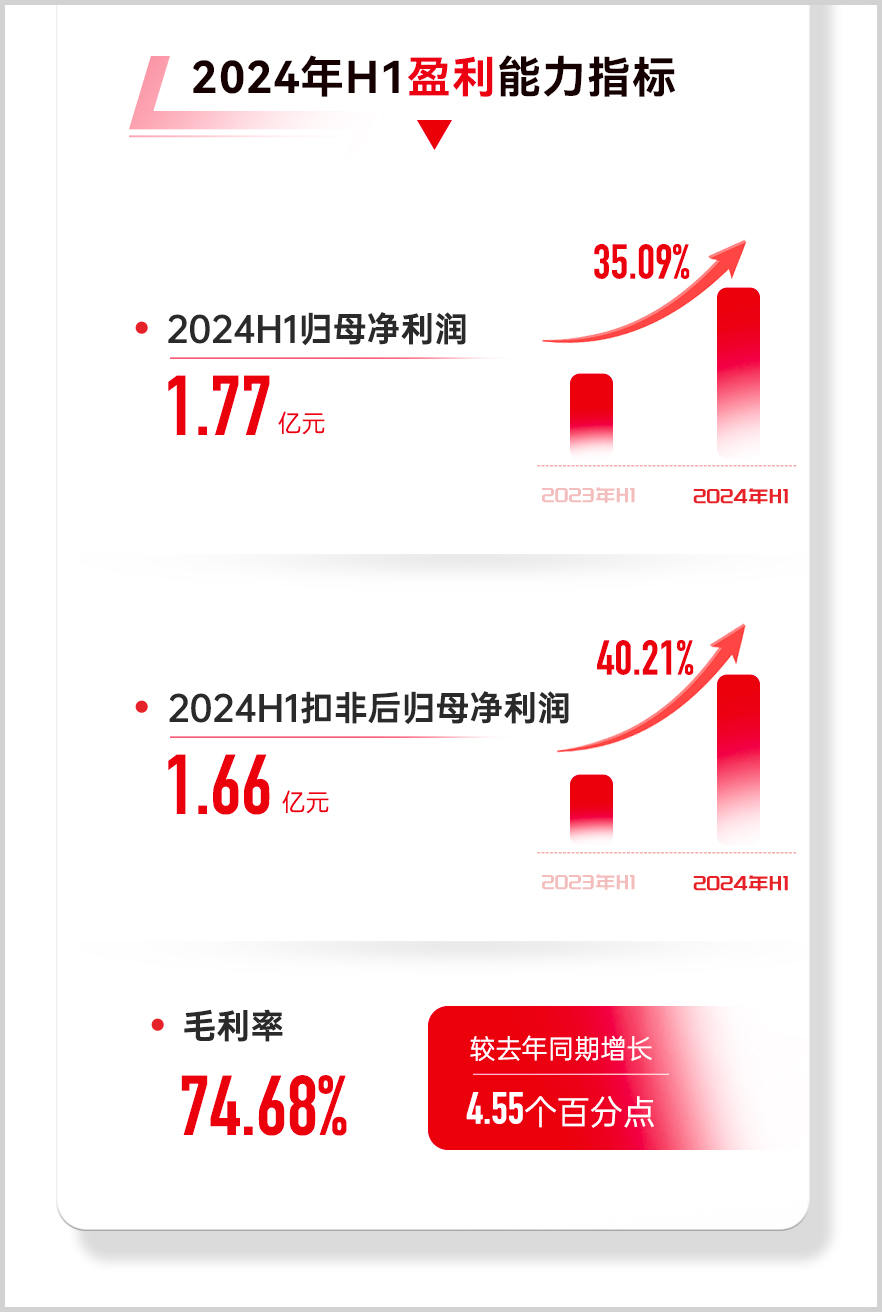

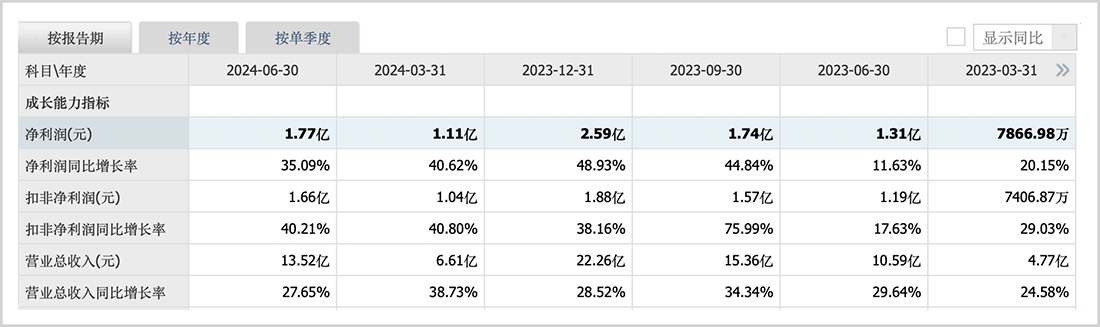

头尾分化中,丸美股份用业绩证明,公司拥有逆势成长的巨大势能。上半年,丸美营收利润“双强劲增长”,实现营收13.52亿元,同比增长27.65%;归母净利润1.77亿元,同比增长35.09%;扣非归母净利润1.66亿元,同比提升40.21%。

可以看出,通过过往三年的变革,公司在2023年全面复苏后,继续向上生长。

从业绩含金量角度来看,净利润增速超过收入,证实盈利能力继续增强,毛利率来到74.68%,同比提升4.55个百分点,刷新上市以来最高记录。

这也反映出,丸美凭借科技创新和高品质赢得市场信赖,不卷入低水平的价格战厮杀,提供更高品质的产品,公司盈利提升说明了这一点。

在投资者业绩交流会上,管理层认为“75%的毛利率是一个合理天花板,而上半年整体毛利率基本触达,预估未来将保持在稳定区间。”

自丸美创立以来就笃定“品质路线”,其第一款眼霜定价就高达160元,在彼时国际大牌占据中高端市场的时代,扛起了精品国货的旗帜。

2020年起,一批国货品牌凭借社媒营销和砸钱流量,打起低价策略,但丸美深知只有夯实科技实力,走品质路线,才能活得久,活得好。

丸美股份董事长孙怀庆就指出,性价比不等于绝对低价,而是在同等价位里做到最高的价值。“完全不需要担心消费者的智力。今天300~400元的国货越卖越好的原因,就在于消费者知道,好东西一定要有基本的成本。”

用合理的价格销售高品质的产品,获取利润再投入研发,再打造优质产品,形成正向循环,才能实现市场和企业的双赢。倘若一味地追求低价竞争,恶性内卷最终整个行业都会遭殃。

正是对产品价格体系抱有强烈的坚守,对每个渠道的盈利能力也抱有强烈的坚守,用品质说话的态度,让丸美进入高质量的收获期。

从业绩成长性来看,丸美股份已连续六个财报季度实现同比增长,且收入规模创造上市5年以来最好纪录。

取得这样的成绩着实不易,目前,中国经济稳中有进,但有效需求不足。近两年的消费趋势表明,消费者的诉求在发生变化,比以往更加挑剔,人们比以往更加追求极致性价比,但期待低价不等于接受低质。海信、TCL等逐步替代索尼的高端电视市场份额,徕芬、usmile对戴森的平替,似乎说明了这一点。

从性价比到「质价比」,丸美深刻洞察用户消费和需求的变化,实现底层思维的重塑,能力的迭代优化,这份中报既有速度又有质量。

而且上半年已经打好了厚实基础,加上618的强势表现,全年业绩超预期值得期待。

拉长来看,丸美业绩呈现V型反转,经过三年变革,具备了持续成长的动能。向着2019的业绩高峰攀登。

【万象更“芯”】

秉承“万象更芯”的顶层思想,上半年,丸美在品牌、产品、渠道、营销上的全面突破。

上半年,主品牌丸美和第二引擎恋火“双强劲增长”,丸美品牌斩获营收9.3亿元,同比增加25.87%,营收占比68.77%;PL恋火营收达到4.17亿元,同比增长35.83%,营收占比为30.84%。

两大品牌在高基数上,均再次出现高速成长,且业务结构进一步优化。

上半年,丸美品牌搜索声量同比暴增344.58%,5A人群资产年初已达1.87亿人,不到两年增长23%以上,峰值高达1.95亿,超越同行业99.5%,为持续增长奠定基础。

当前,丸美5A人群逼近2亿,5A人群资产体量是品牌增长的基础,考虑到丸美的品质定位,其核心用户主要为中产阶层,随着中产扩容,丸美将持续受益。

产品层面,丸美多线并进,在眼部和抗衰老赛道占据强势地位。眼部为核心的胜肽线,主力军小红笔眼霜单品GMV破1.5亿,上半年猫旗销售额同比增加48%,位居天猫舒缓眼霜热卖榜TOP1/天猫眼霜热卖榜TOP2。

2024年8月,丸美小红笔眼霜迎来4年里的第三次升级,和上一代相比其复合胜肽体系得到了进一步的升级。

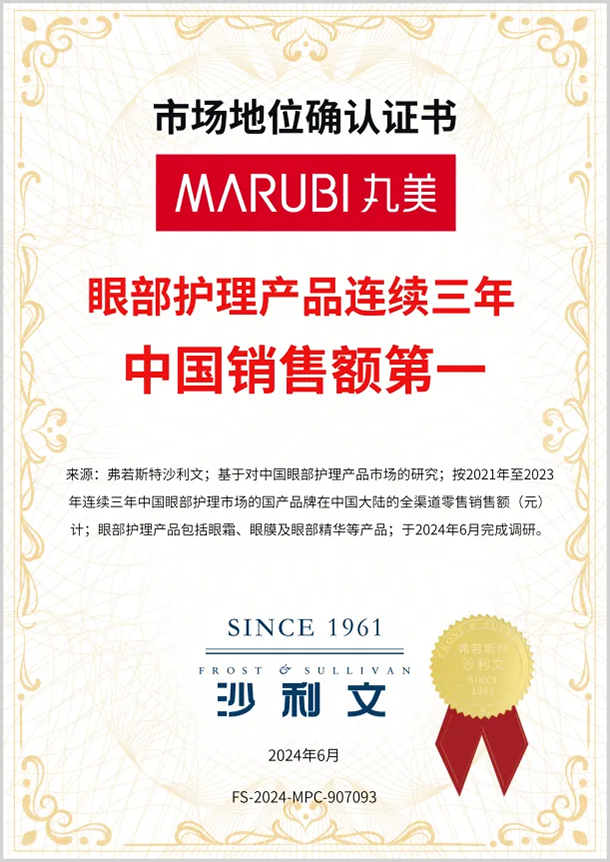

得益于大单品的强劲表现,丸美获得弗诺斯特沙利文眼部护理产品连续三年中国销售额第一的专业认证,这是沙利文通过对眼部护理市场调研后,为丸美市场地位的“专业背书”。

抗衰为核心的胶原线,在重组胶原蛋白成分的加持下,小金针次抛精华 2.0新品上市2个月即销售GMV破亿,其上半年在天猫的销售额同比劲增51%,跻身天猫抗皱精华热销榜TOP3。

除了上述两大核心大单品“双出圈”外,丸美还储备双胶原眼霜和蝴蝶眼膜为备选大单品,蝴蝶眼膜也完成2.0版的迭代升级。

渠道改革层面,根据线上线下消费习惯,丸美品牌坚定“分渠分品”策略,上半年丸美品牌100%实现线上线下分品,线上主推大单品策略;线下完成线下产品金字塔构建,主打弹力蛋白系列、晶致等系列,推出线下高定专供的“塑丰刀系列”,实现多渠道多平台协同发展。

上半年,丸美天猫和抖快也是“双强劲增长”,天猫增长34.29%,抖快增长30.05%,表明经过渠道改革,线上已经进入持续稳定的收获期。

丸美天猫旗舰店增长亮眼,在品质、口碑的多项叠加下,“货架电商”天猫依旧能打,加上丸美618的出众表现,天猫全年势头仍会持续。

营销方面,考虑到美妆产品兼具科技和消费属性,丸美科学传播、情感营销双发力。

在第四届重组胶原蛋白科学论坛上,丸美宣布启动《重组可溶性胶原》行业标准的制订,并发起“重组胶原蛋白高质量标准倡议”;近期还成立了业内唯一一家重组功能蛋白技术研究中心。

与此同时,丸美结合大单品,重视与消费者达成情感共鸣,而非简单地砸钱买流量,亦或输出高深艰涩的技术。

丸美携手央视网打造《胶原求真》科学传播大片,讲解“胶原内幕”,展示其在抗老护肤领域的新突破,达到了10亿级曝光,通过揭秘、科普式的表达,让更多消费者了解产品背后的技术根源;

上半年,丸美相继推出“何必看眼色”、非遗粤绣云肩等一系列“逆风成蝶”非遗文化传播活动,等情感营销主题活动、官宣青春代言人曾舜晞、丸美品牌新代言人范丞丞等。

还借助时下流行的短剧风口,定制品牌短剧,总播放量超过8亿。从此前的广告营销,到内容营销,到融入剧情,丸美营销宣传继续升维。比如,在某部短剧中,丸美两款产品直接成为了主角翻盘的关键点,因此给观众对丸美产品留下了更深刻的印象,这部剧在抖音上的播放量就高达1.5亿,效果远超广告宣传。

可以看出,丸美在今年上半年,仍在继续进化,全年再创佳绩,值得期待。

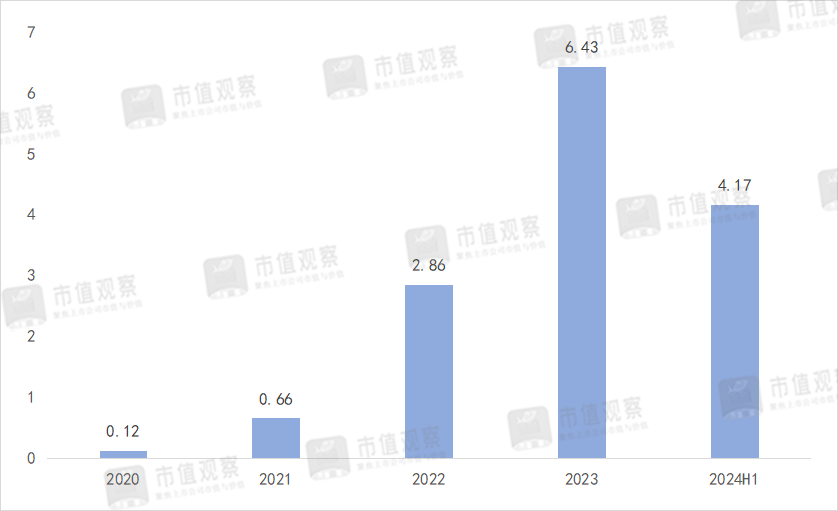

第二引擎PL恋火通过过去几年的业务调整,切入底妆赛道,通过打造大单品“看不见”粉底液彻底出圈,成为业内一个现象级品牌。

从2020营收仅有1200万元,到2023年的6.43亿元,PL恋火三年暴增53倍,PL恋火的成功,印证公司拥有孵化现象级品牌的能力。而且是在搏击激烈争相角逐的彩妆市场突出重围,体现出其强大的市场竞争力。

PL恋火在底妆市场强势崛起,稳占粉底、气垫市场,在天猫和抖音“双霸榜”。上半年,持续打磨及完善看不见和蹭不掉两大系列,蹭不掉系列于5月上新蹭不掉粉饼、蹭不掉粉底液3.0升级版。

其中,「看不见」粉底液上半年卖出110万+支,上市以来累计售出435万+支;「看不见」气垫上半年销量51万+个,上市累计售出超1755万个。

而且,5月初PL看不见和蹭不掉变装波点限定系列上市仅仅两月就实现GMV高达2.75亿元的成绩。

“以消费者为中心”,倾听消费者需求痛点,并进行C2M式的改造升级,亦是PL恋火持续的核心竞争力。

比如,3.0新品主要针对夏季热汗及易出油肌肤,加大使用场景;此前2.0版本后,部分消费者反馈“不希望1.0停产”,公司便及时将1.0版本重新上架。这些策略,体现出PL恋火拥有了敏锐的ToC零售思维,以及深刻的消费者洞察意识及反应能力。

打造一个爆品可能是运气,但持续火爆,则印证公司机制、思维和能力的全面“更芯”。

已经驶入高增长通道的PL恋火,全年起飞基本确定。考虑到,底妆是彩妆市场最大的细分领域,丸美股份的第二引擎将更加强大。

【步入双升通道】

商业竞赛是一场没有终点的马拉松,当下的美妆行业进入更加残酷的下半场竞争。

丸美从成立至今,关注的不仅仅是如何一直赢,更关注如何打造持续的驱动力。

梳理丸美成立至今的发展历程,从2002年创立到2007年的5年,是扎根发展的阶段,专注于眼部护理赛道,完成了全国线下网点和团队建设;

2007年到2019年上市,是品牌知名度全面提升的阶段,公司业绩创出历史最高;

2020年开始,面对消费市场的重塑,消费者喜好的变动,公司深入推进线上转型发展,在品牌、产品、渠道、人群、供应链等方面深度改革。

从公司利润曲线可以明显的看出,丸美在登上一座高峰后,中途蓄势,再次爬坡过坎,向新的山顶进发。

相比2019年,公司筋骨全面再造,组织结构、团队思维全面更新。在行业进入比拼科技研发的时代,公司已经在重组胶原蛋白领域拥有长达10年以上的研究,让其拥有了再攀高峰的底气。

产业链布局上,丸美是国内极少数集齐基础研究、原料开发、原料生产、配方研究、生产制造、检验检测、功效评价一体化的美妆科技公司。这样的体系化构建,在业内凤毛麟角,更夯实了其科研优势。

丸美还打造了重组功能蛋白规模化生产平台,自有功能活性蛋白中试生产基地配备高密度生物发酵系统、分离纯化系统等生产设备,单次发酵量产能力达到5吨级,月产酵母发酵液达10吨。实现了重组功能蛋白原料全链路的自研自产。

更难能可贵的是,丸美拥有将研发成果持续转化为产品应用推广到市场,并获得经济收益正循环的能力;而非将科研束之高阁,禁锢在实验室。

在成果转化上,丸美相继开发了重组胶原蛋白、弹性蛋白等系列。顶着重组胶原蛋白技术的光环,胶原小金针在2023年的销量就高达107W+,全年GMV超2亿,新品胶原小金针2.0上半年GMV同比增长超106%;丸美弹力蛋白系列作为王牌系列畅销17年,自上市以来实现了1500万+的销量。

得益于科研的深入探索,丸美成功挺进医美领域,此前推出的Ⅱ类医疗器械系列新品(医用重组胶原蛋白贴敷料和医用重组胶原蛋白敷料)销售工作处于启动期。

孙怀庆曾在接受采访时期待,未来5年里,希望能拿到3-5张三类医疗器械证,成长为“生美和医美”双美融合的集团。

“生美+医美”奠定了公司未来十年的发展基座。

在当前的二级市场,因为科技含量更高,因此给予了医美公司更高的估值,而丸美具备医美的科技属性,也具备生美的消费属性,最新的PE(TTM)不到29倍,PB仅有2.6倍,用来评估消费企业的PS仅3倍出头,在同行业处于较低位置,俨然一个价值黄金坑。

随着公司业绩持续向上,丸美将进入戴维斯双击的上升通道。$丸美股份(SH603983)$

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文作者可以追加内容哦 !