经过20余年的深谋远略,中国形成了以光伏、风电为主的可再生能源生产,以特高压为主的高效能源传输管网,新能源车、储能等电力终端应用,能源生产——传输——消纳的三角形新能源体系。

双碳目标,是一个几十年的长期逻辑;

能源安全是国家基石。历次能源革命都会造就了一批深刻影响国际的国家;

中国新能源供应链具备全球竞争力。

在自主自控,以清洁能源代替化石能源的能源新革命中,我们要做的事情就是找到合适的投资标的,低位买入,长期持有,伴随着行业增长。

光伏设备板块从2022年8月开始下跌直接已经2年了,指数跌幅超过70%。阳光电源是光伏逆变器龙头,24年中报业绩增长14%,市值超过曾经的“光伏一哥”—隆基股份。今天一起了解下这家公司。

老规矩,我们不做未来的判断,尝试通过“五步分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

阳光电源:光伏新“一哥”

一、财务数据:利润增长50倍

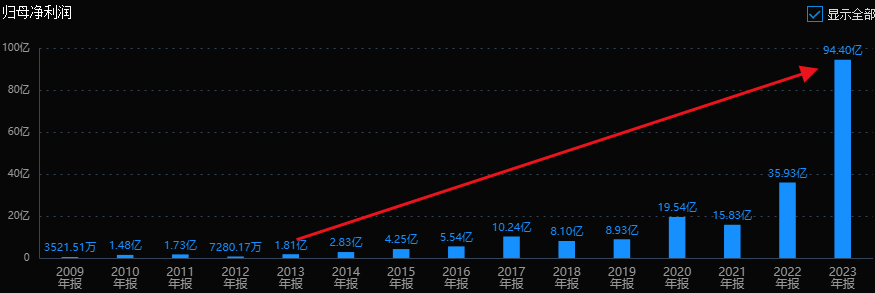

公司2011年上市,当年营收8.74亿,利润1.73亿,2023年营收722.5亿,利润94.4亿。12年时间,营收规模增长超过80倍,利润增长超过50倍,年均复合增长率分别达到46%、40%,妥妥成长股。

特别是2023年利润狂飙+163%,大幅超出市场预期,一下就把利润从30亿级别,大幅提升到了90亿级别。在如此大的增长的基础上,24年中报依然增长了14%,预计24年将跨越100亿级别。

就这么一个辅材公司,无论盈利规模,还是市值,都已经超越了曾经的光伏一哥——隆基,问鼎光伏新“一哥”宝座,你就说牛不牛吧。

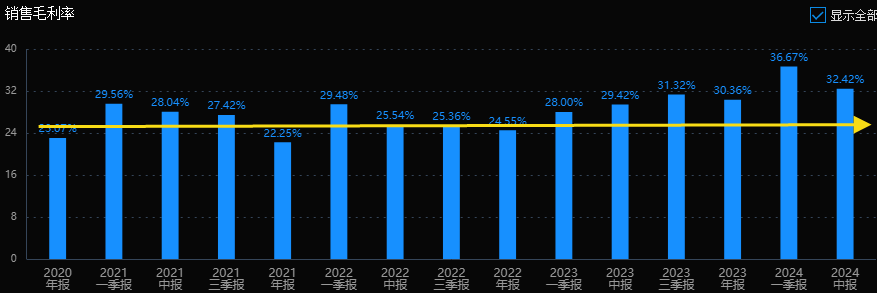

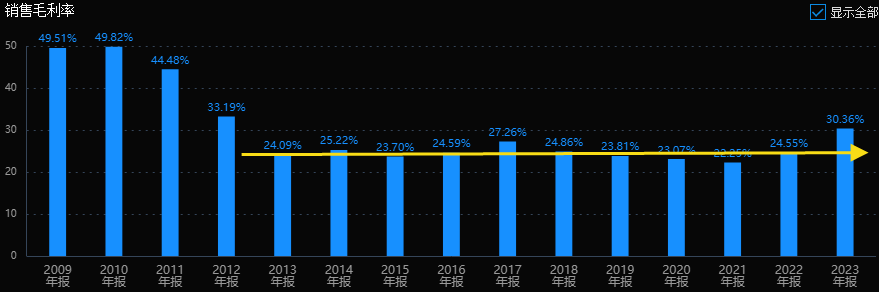

公司以30%左右的毛利率,取得了20%多的净利率,赚钱能力不是一般的强。

据公司投资者问答,公司业绩大涨,主要驱动力来自:1)公司自身核心业务实施全覆盖战略,充分发挥全球营销服务网络优势,品牌力、营销力、产品力、服务力持续提升;2)短期波动性因素,比如运费下降、上游原材料降价、汇兑收益等。

二、风险和估值情况:

从风险指标看,公司现金流稍微差了点。24年中报的经营活动产生的现金流量净额为-26亿元,比去年少了74亿。二季度库存增加了50亿,达到281亿。稍微能安慰的就是合同负债也增加到了90亿,但增加的幅度大大小于库存的增加。

据分析是因为汇算清缴企业所得税、大储项目增加带来存货增多以及人员成本和业务费用支付增加等导致的。

估值方面,公司市值1500亿,23年利润94亿,对应16倍市盈率,估值水平不高,处在历史估值的低位区。市场预期公司24年利润在110亿+,对应14倍PE。

三、行业前景

全球光伏持续增长

光伏作为新能源的主力军,成为推动能源转型、实现“碳中和”目标的关键力量。全球气候COP28会议,进一步提高了全球光伏、风电的装机目标。中美两国发表关于加强合作应对气候危机的阳光之乡声明,争取到2030年全球可再生能源装机增至三倍。

根据 IEA(国际能源署)和第三方机构预测,2024 年,全球光伏累计装机量将超过水电,成为第一大非化石能源发电来源;2026 年,全球光伏累计装机量将超过天然气;到 2027 年,全球光伏累计装机量将超过煤炭,成为全球最大电力形式,发展前景广阔。

四、业务和产品:深耕逆变二十余年

公司从1997年成立起就开始做逆变器设备研发和生产,深耕逆变行业二十年余年。主要产品有光伏逆变器、风电变流器、储能系统、新能源汽车驱动系统、水面光伏系统、智慧能源运维服务等,并致力于提供全球一流的清洁能源全生命周期解决方案。

2023年,光伏逆变器等电力电子转换设备营收131亿,占比42%;新能源投资开发收入90亿,占比29%;储能系统营收78亿,占比25%。

核心产品介绍

1.光伏逆变器

光伏逆变器连接光伏方阵和电网,将光伏电池发出的直流电转化为符合电网要求的交流电。逆变器好不好直接影响电站可靠性和项目投资回报率的高低,属于关键设备。

阳光电源光伏逆变器功率范围涵盖 0.45-8800kW,包含微型逆变器、户用逆变器、组串逆变器、集中逆变器和模块化逆变器。主打一个全面覆盖,不管你是大型电站还是工商用户,或者分布式光伏,他都能供货。

公司近一半业务来自海外,光伏逆变器远销全球170个国家和地区,据权威数据咨询机构标普全球发布的2022年全球光伏逆变器企业出货量榜单,阳光电源以77GW的成绩蝉联全球第一。2023 年公司全球发货量 130GW,全球领先。

2.新能源投资开发

在光伏产业链集体过剩的背景下,阳光电源将逆变器作为电站“流量入口”——以电站EPC为跳板,进而向储能、氢能业务拓展,成功实现了第二增长曲线与主业形成齐头并进的局面。

截至 2023 年年底,全球累计开发建设光伏、风力发电站超 4000 万千瓦。公司新能源投资开发主要采用 BT 和 EPC 模式开展建设。解决方案包括大型地面光伏电站、分布式电站、家庭光伏电站和风力电站等。集中式电站EPC业务模式,本质上就是自建电站后转手出售,赚的是一点辛苦费和材料差价。

3.储能系统

据中关村储能产业技术联盟(CNESA) 2023 年度储能系统全球出货排名,阳光电源储能系统全球出货量 10.5GWh,连续第八年位居中企第一。阳光电源的业绩交流会上,董秘提到,2024年是储能业务元年,公司出货目标20GWh以上,市场规模和公司市占率都会提升。

不过储能赛道在国内已经是红海了,像天合、晶科、东方日升等头部组件厂都在大力推储能业务,晶科能源甚至提出要将储能放到和光伏一样重要的位置。公司在业绩交流中提到,2023年储能市占率下降,主要是放弃国内低价单影响。24年要想达到20GWh以上目标难度不小。

五、实际控制人:行业开拓者

公司实际控制人是曹仁贤,持股30.75%。曹仁贤是一个典型学者转型企业家的成功案例。

曹仁贤读书时期就是学霸,被学校推荐为免试研究生。研究生毕业后,曹仁贤选择了留校任教,一边教书一边做研究员,研究方向就是可再生资源发电。

1997年辞去大学“铁饭碗”,创立阳光电源,创业早期也是“吃了上顿没下顿”的状态。2003年,阳光电源研制的中国具有完全自主知识产权的第一台光伏逆变器,在上海成功并网发电,打破了外国企业的垄断,之后开始参与越来越多的国家级光伏发电项目。

短短的二十几年年时间,阳光电源从弱到强,从小到大,从区域到全国,从国内到国际,从行业追随者到行业领跑者,成为了中国乃至世界光伏逆变器领导品牌。

总结:

在光伏寒冬里,阳光电源是行业内少数高速增长的公司,目前估值也不高。公司是全球一流光伏逆变器供应商,新能源全球风光一次能源消费占比尚处低位,未来提升空间大,公司有望受益于产品优势及海内外需求的持续增长。

但最近两年对公司预期就不要太高了,毕竟已经连续2年都是3位数的超高速增长了,在这么高的基数下,后面增速下降也是可以理解的。

阳光电源的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。

本文作者可以追加内容哦 !