8月28日,老白干酒发布2024年半年度业绩报告。

报告显示:1-6月实现营收24.70亿元,同比增长10.65%;净利润3.04亿元,同比增长40.25%。

从具体数据上来看,老白干酒此次交出了一份亮眼答卷,充分体现出老白干的核心竞争力。

二季度营收13.4亿达新高,净利大增46.69%

从单二季度数据来看,老白干酒实现营收13.40亿元,同比增长9%;净利润1.68亿元,同比增长46.69%;销售回款11.3亿元,同比-0.4%,Q2末合同负债18.6亿元,同比-0.1亿,合同负债维持高位、余粮仍充足。

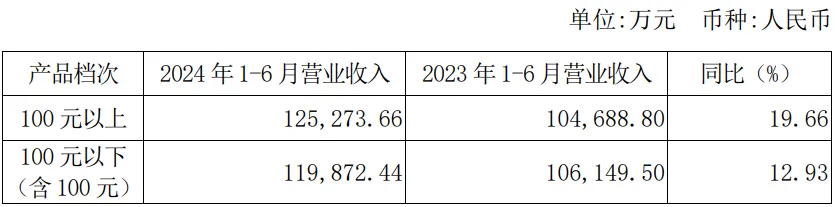

百元以上高档酒增速明显,产品升级趋势明显

在现如今的产品矩阵中,老白干酒将价格在100元以上的白酒划分为高档产品,100元以下为中低档。

2024年上半年,高档酒实现收入12.53亿元,同比增长19.66%;中低档酒实现收入11.99亿元,同比增长12.93%。这反映出衡水老白干在产品结构调整上取得显著成效,进一步提升产品附加值和市场竞争力。

其中,2024第二季度老白干酒100元以上酒/100元以下酒分别实现收入7.3/6.0亿元,同比+10.4%/12.7%,百元产品大众产品上新旺销带动低档酒增速。

各事业部利润率持续攀升,河北大本营与“五朵金花”共舞

分区域看,河北为第一大市场,同时山东和其他省地区增速最高,分别为35.99%和50.94%。河北、安徽、湖南也均实现了双位数以上增长,分别为14.52%、14.56%和10.10%。

第二季度,老白干酒在河北/山东/安徽/湖南/其他省份分别实现收入7.6/0.5/1.4/2.8/0.9亿元,同比+9.3%/+33.4%/+15.2%/+3.7%/+50.8%,山东及其他省份领跑增长。

地区的全面增长,也表现出河北大本营的衡水老白干,与旗下湖南武陵酒业、河北板城酒业、安徽文王贡酒、山东孔府家酒“五朵金花”的美美与共,为其整体发展注入强劲动力。

具体来看,1-6月,老白干/文王/板城/武陵/孔府家实现营收12.5亿/3.0亿/3.6亿/4.9亿/0.9亿,同比+19%/+20%/+7%/+15%/+28%,营业利润1.2亿/0.8亿/0.6亿/1.6亿/0.6亿,同比+125%/+201%/+193%/+29%/+67%。

得以于中档酒发力收入环比加速,百元产品省内消费者认可度高,武陵酒二季度受到商务用酒需求影响选择阶段性控货,但利润率仍在提升。

降本增效成效显现,费用率降低助力盈利水平增强

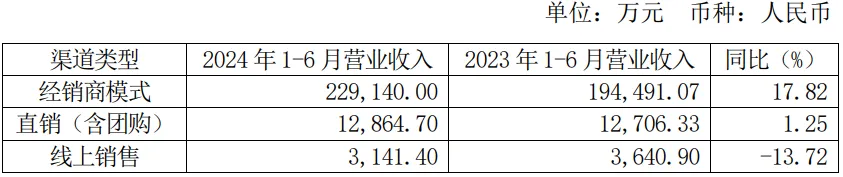

从销售渠道看,1-6月,经销商代理销售收入22.91亿元;直销(含团购)销售收入1.29亿元;电商渠道销售收入0.31亿元。老白干酒的营收渠道构成中,经销商模式仍然占主力。

其中,24H1/24Q2老白干酒销售费用率26.8%/30.1%,同比-4.0pcts/-4.7 pcts,主要系促销费及市场推广费同比下降,其降本增效成果显著且去年同期基数较高。

24H1/24Q2管理费用率7.6%/8.0%,同比-1.9pct/-1.1pct,主要系股权激励费用及咨询费下降明显。24H1/24Q2净利率12.3%/12.6%,同比+2.6pct/+3.2pct,经营效率提升费用率下降推升盈利水平。24H1预提费用9.9亿,同比+10.6%,用优化空间仍充足。

结合以上种种数据来看,上半年老白干酒展现出的稳固业绩与强劲发展劲头是显而易见的。对于“2024年计划实现营业收入约60亿元”的业绩目标,下半年通过在市场布局、渠道策略、产品结构等层面在增添一把火,有望在增长中实现突破、再创辉煌业绩。

本文作者可以追加内容哦 !