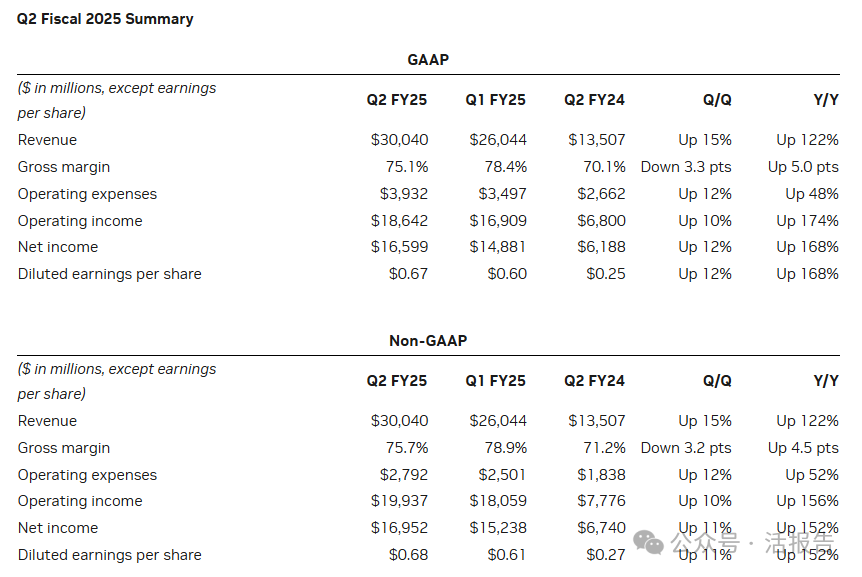

昨晚,备受市场瞩目的全球AI龙头股英伟达(NVDA.US)发布了第二财季业绩:营收突破300亿美元(yoy+122%),数据中心收入达263亿美元(yoy+154%),净利润166亿美元(yoy+168%),毛利率达75.1%。

尽管季度收入翻倍增长并创历史新高,几乎所有财务指标都达到或超过了分析师的预期,但英伟达盘后股价仍然大跌了7%,市值蒸发逾2000亿美元。而下跌的原因,仅仅是其下季度展望没能超过市场的最乐观预期。

为什么在英伟达身上需要用最乐观的预期看,而不是一致预期平均值?

当市场谈论预期时,“预期”其实是不同的

首先,本次财报虽然是超过市场预期的,却“超得不多”。本次英伟达的收入增长了122%,但已远不及过往几个季度200%以上的增长。投资者们已经习惯了井喷式爆发,但现在,市场开始担心增长天花板的出现。

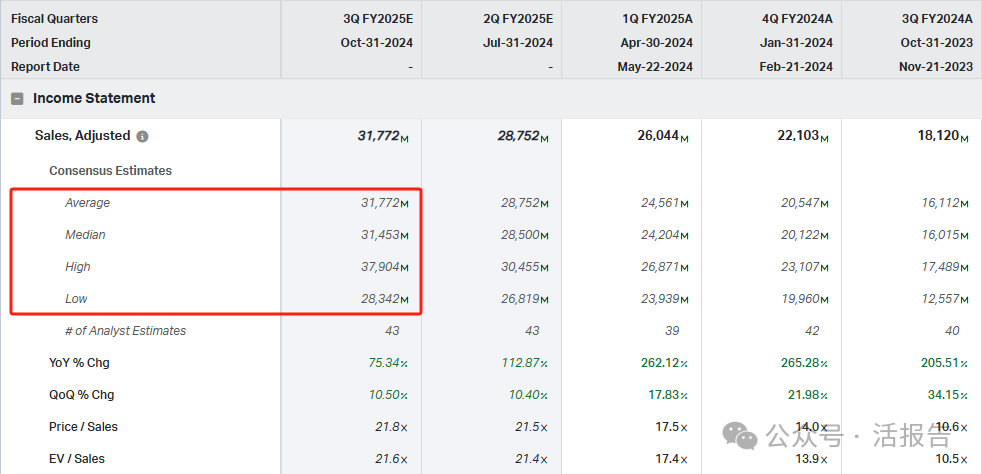

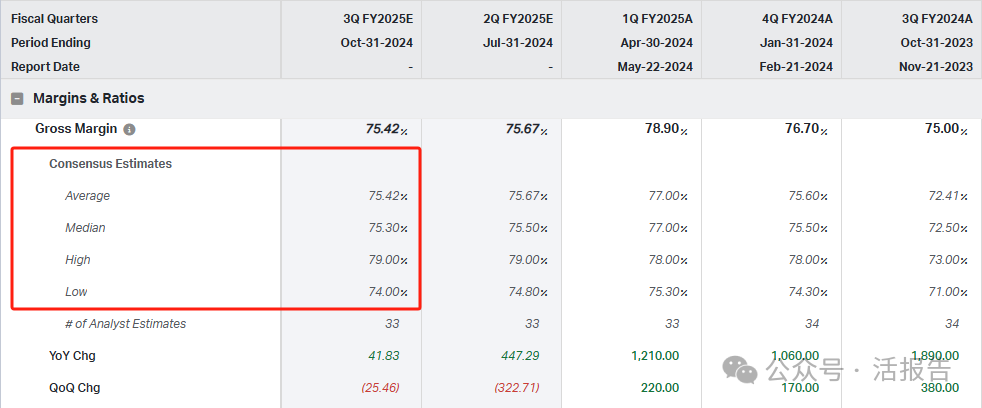

而在业绩指引方面,公司管理层的预测是营收325亿美元(2%),分析师预期均值为318亿美元,但最高预期是379亿美元;毛利率上,管理层预期Non-GAAP毛利率为75%(0.5%),亦不及分析师平均预期的75.4%。

WestPark Capital分析师评论道,“对于抱有较高期望的投资者来说,英伟达Q3营收展望仅仅略高于市场平均预期是不够的。”

当我们在谈论市场预期时,大多数时候往往关注的是一致预期平均值,但为什么落在英伟达身上时,就要与最高值比?

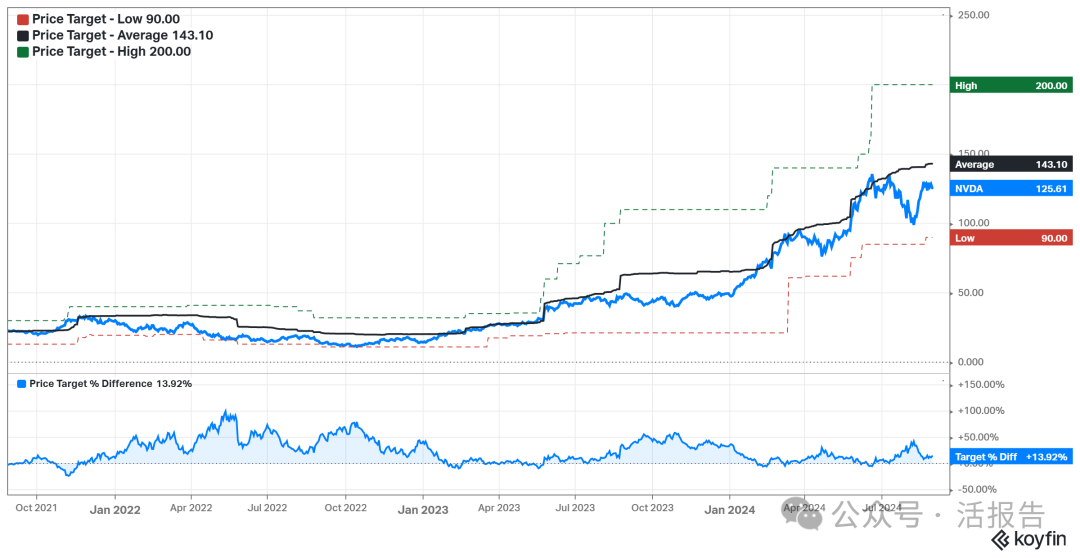

一个合理的解释是:自2023年以来,英伟达的股价之所以能爆涨7.6倍之多,正是因为它做出的成绩比最高的预期还要好。因此,最为乐观的一批人可以肆无忌惮地买入、看涨,而他们才是股价推升的主力军。

若以平均预期为准,需要在一个相对偏中性(看多和看空的力量大致平衡)的个股上才适用,而在英伟达身上,多头远比空头强壮。只实现平均值以上,对于英伟达的买方而言就是平庸,就是“不及预期”。

天风国际证券分析师郭明錤称,英伟达第三财季的营收预测区间虽然看似高于一些卖方的预期,但实际上低于买方预期的330亿至350亿美元,这一差异可能是导致财报发布后股价下跌的主要原因之一。

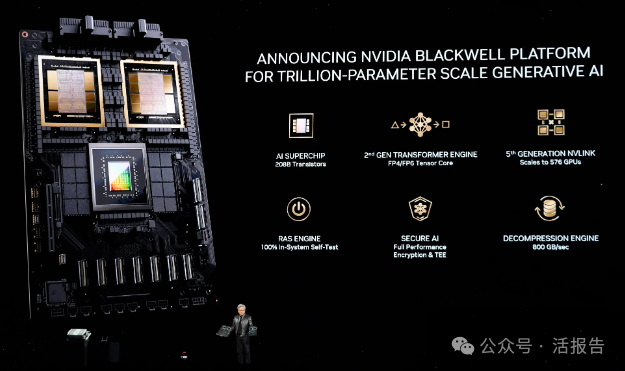

“下一棵摇钱树”Blackwell,收入前景仍是谜

此外,外界对于英伟达的期待还在于其新一代AI芯片与超级计算平台Blackwell,它被视为英伟达的“下一棵摇钱树”。但Blackwell未来能揺来多少钱,现在也存在很大争议。

早先,英伟达承认了新Blackwell存在生产问题,并表示正在做出改变以提高制造产量。CEO黄仁勋称外界对Blackwell预期极高,它今年将产生大量收入,样品正在交付给英伟达的合作伙伴和客户。

公司在电话会议上预计第四季度该产品将带来“数十亿美元”的收入,但当Bernstein分析师询问这是不是“增量收入”以及具体的收入和毛利率时,黄仁勋和英伟达的CFO并没有进一步的说明,即没有正面回答。

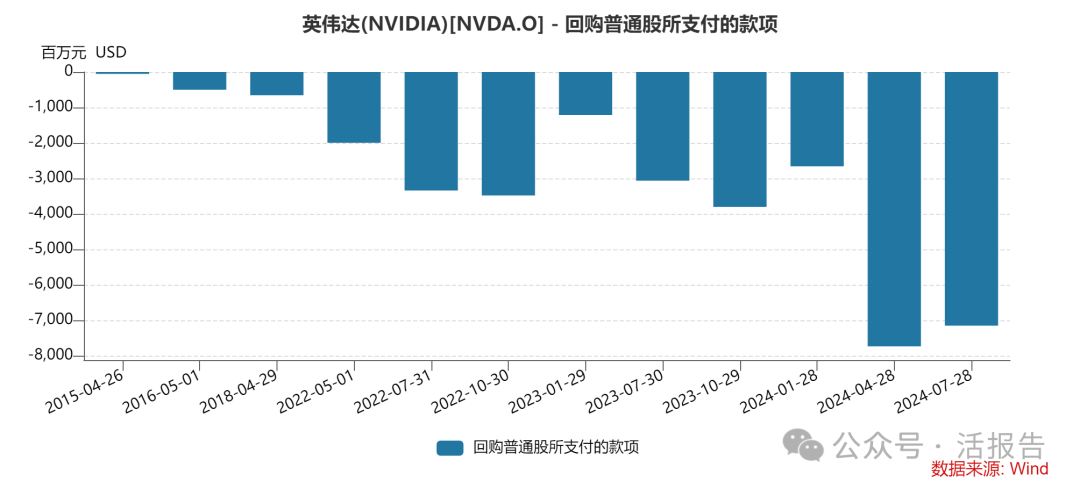

500亿美元回购仅次于苹果、谷歌,能挡住卖方吗?

在2025财年上半年,英伟达以股票回购和现金股息的形式累计向股东返还了154亿美元。由于截至二季度末的股票回购授权仅剩75亿美元,英伟达董事会还宣布批准额外500亿美元的股票回购授权。

以最新收盘价计算,这笔钱大概能回购约4.2亿股,略低于其已发行股本的2%。按价值计,英伟达的回购将是标普500成员中的第三大回购,FactSet的数据显示,苹果、谷歌和Meta过去一年分别回购了910亿、630亿和410亿美元。

500亿美元对英伟达来说不难负担,分析师预计其未来12个月的自由现金流约有740亿美元。但相对于高达3.1万亿美元的市值来说,这个金额也算不得大。此外,英伟达也是目前标普500指数成分股中股息收益率最低的一家。

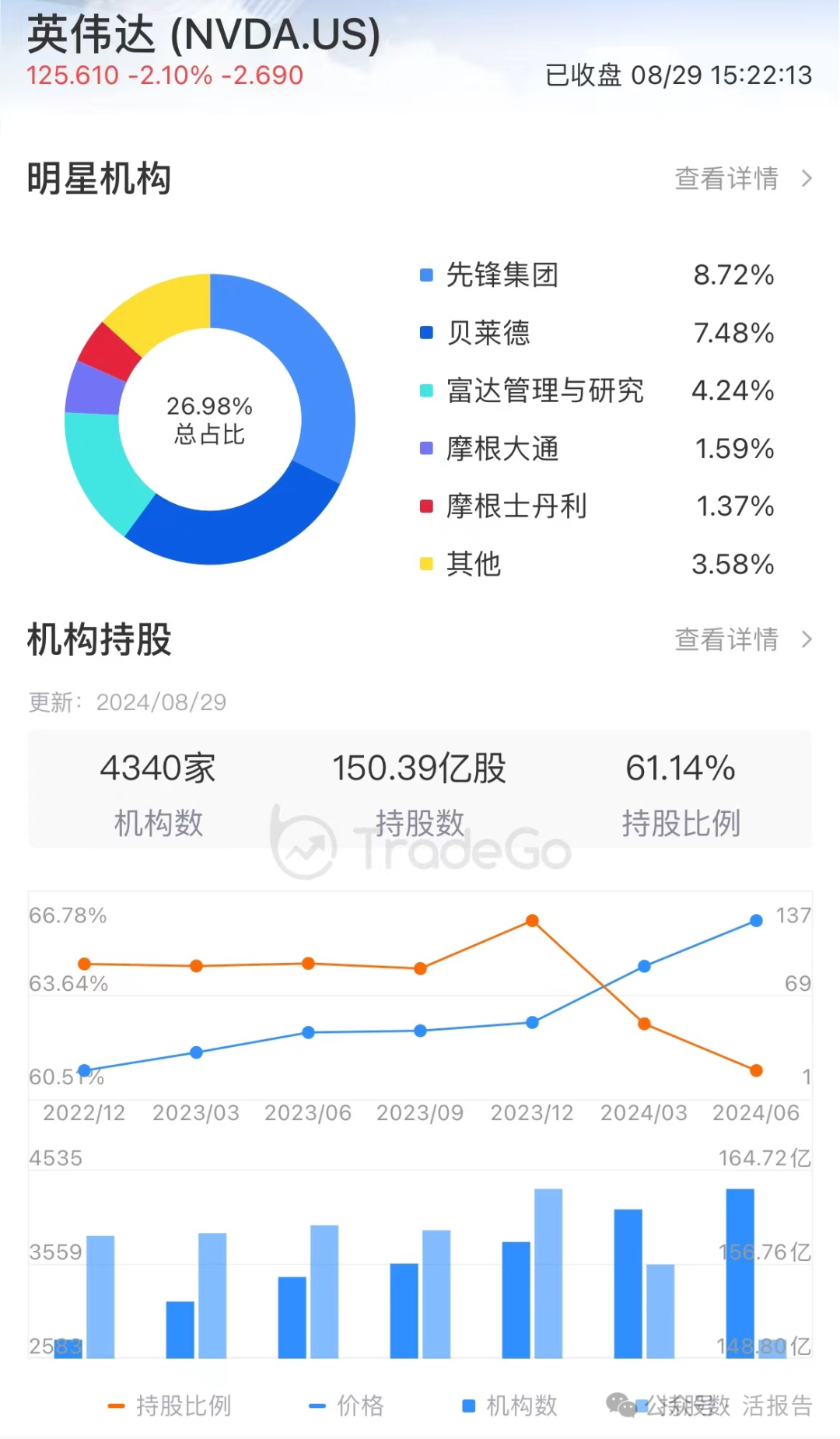

投资机构对英伟达的持股比例似乎也出现了下降。据LiveReport大数据13F追踪,截至2024年6月30日共有4340家机构持有英伟达150.39亿股,占比61.14%,而去年底的机构持仓比例则有66.15%。

主要的卖出机构包括富达管理与研究(FMR)、GQG Partners、海纳国际(SIG)、未来资产环球投资、柏基投资等,而这几个恰好都是知名的长线主动投资机构。

另外,今年以来公司内部人士已累计净卖出约732万股英伟达股份,套现了约14.5亿美元资金。黄仁勋本人从6月14日到8月9日几乎在每个交易日都在通过10b5-1规则卖出变现,虽然钱不多却十分引人瞩目。

在新的“预期”下,英伟达的看多与看空力量似乎会迎来新一轮的再平衡,500亿美元回购能否挡住卖出者的步伐,下跌能否成为新的入场良机,值得拭目以待。

(本文首发于活报告公众号,ID:livereport)

本文作者可以追加内容哦 !