8月29日,泰格医药(03347.HK)在早盘一度大跌逾7%,此后股价出现回升,最终放量微跌0.17%。不过,药明康德(02359.HK)上涨了3.16%,昭衍新药(06127.HK)、药明生物(02269.HK)等主要的CXO概念股也实现了上涨。

而在A股市场,泰格医药(300347.SZ)的股价低开高走,收盘大涨了5.14%,位居概念股前列。同时,CXO板块内的博腾股份、昭衍新药、美迪西、凯莱英等多只概念股也迎来了普涨。

从消息面来看,泰格医药的股价出现异动或许和最新披露的2024年中报有关,而在泰格医药之前,包括药明康德、康龙化成在内的多家CXO概念股已经率先披露了中报。

泰格医药业绩下滑,二季度显现出恢复迹象8月28日的财报显示,2024年上半年,泰格医药实现营收33.58亿元,同比下降9.5%;归母净利润为4.93亿元,同比暴降64.5%;扣非归母净利润为6.40亿元,同比下降19.3%。

据悉,上半年,泰格医药利润端下降幅度显著超过收入端,主要原因包括销售费用、管理费用的增加,以及由于二级市场下跌导致出现了0.98亿元的金融资产公允价值变动损失。

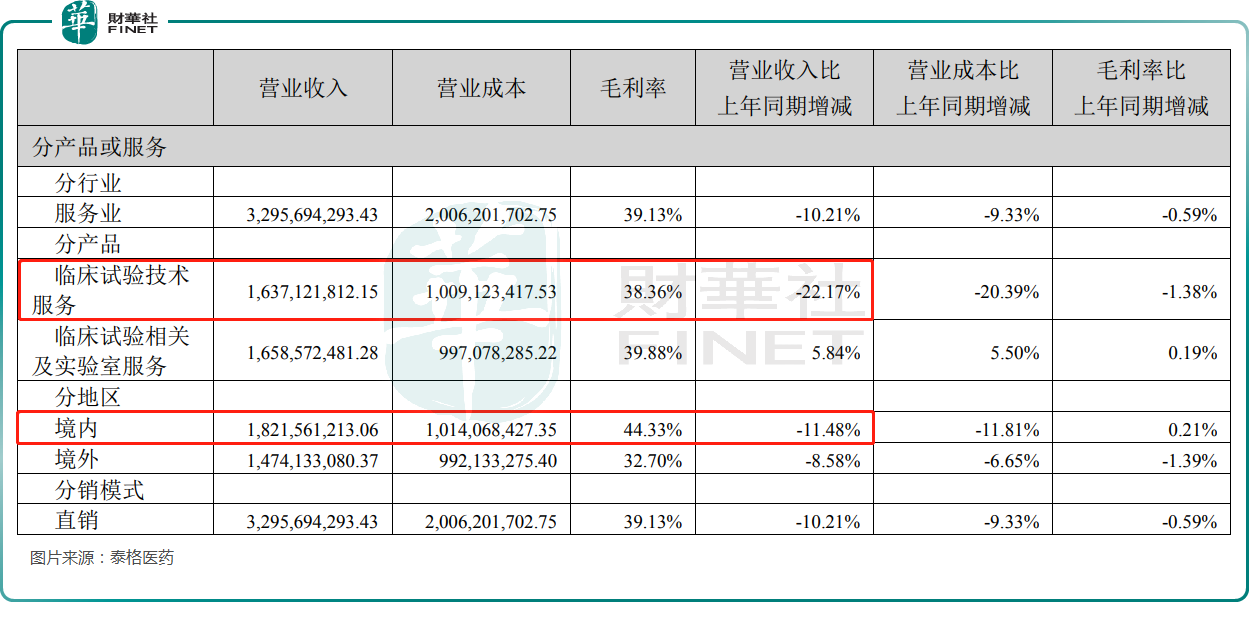

具体来看收入端的情况,上半年,泰格医药的主营业务(服务业)收入同比下降10.2%至32.96亿元,占营收的比重为98.14%;其他业务收入为0.63亿元,占营收的比重为1.86%。

按照业务划分,其中临床试验技术服务收入为16.37亿元,同比下降22.2%,毛利率为38.4%,同比下降1.38个百分点。板块收入下降主要系:1)去年同期有部分特定疫苗项目相关收入;2)国内创新药临床运营业务收入同比下滑。

上半年,临床试验相关及实验室服务收入为16.59亿元,同比增长5.8%,毛利率为39.9%,同比增长0.19个百分点,表现明显好于临床试验技术服务业务。

按照区域划分,上半年,境内主营业务收入为18.22亿元,同比下降11.5%,境内收入下降主要由于期内临床试验技术服务板块境内收入同比下滑。而境外主营业务收入为14.74亿元,同比下降8.6%。泰格医药称,去年同期,公司产生了部分特定疫苗项目相关收入,剔除这部分后公司的境外收入同比实现了增长。

对比来看,上半年,泰格医药在境外取得了更好的业绩表现,这一点和药明生物一致。

值得一提的是,于2024年第二季度,泰格医药实现营收16.98亿元,同比下降10.9%;毛利率为41.5%,同比增加1.35个百分点;归母净利润为2.58亿元,同比下降68.6%;扣非归母净利润为3.37亿元,同比下降18.2%,环比增长11.3%,显现出一些恢复的迹象。

还有这些CXO企业披露业绩,机构对行业未来有何看法?除了泰格医药外,还有多只CXO企业披露了2024年中期业绩。

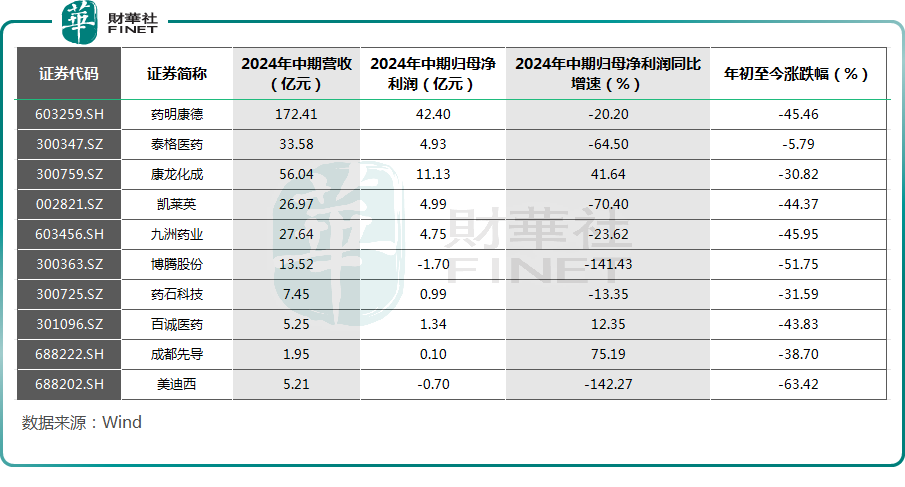

Wind数据显示,2024年上半年,CXO企业大多数都取得了盈利,其中药明康德上半年实现归母净利润42.40亿元,康龙化成的归母净利润则达到了11.13亿元;而博腾股份、美迪西等少数CXO企业在上半年出现了亏损,其归母净利润亏损额分别为1.70亿元、0.70亿元。

从2024年上半年归母净利润同比增速来看,康龙化成的表现比较出色,其归母净利润同比增长41.64%至11.13亿元,明显强于药明康德、泰格医药、凯莱英这些龙头。

不过,上半年,康龙化成的扣非归母净利润为4.66亿元,同比下降38.3%,这样看下来其实也不比泰格医药更好。

总体而言,在CXO行业龙头中,上半年还是药明康德的实际表现更胜一筹,其扣非净利润同比下降7.29%至44.14亿元,虽然都遭遇了扣非净利润下滑,但要好于泰格医药、康龙化成、凯莱英和九州药业。

值得注意的是,年初以来(截至8月29日),A股市场的CXO概念股遭遇了普跌,其中泰格医药的表现稍好,仅跌了5.79%,药明康德、凯莱英等多股遭遇暴跌,甚至出现了股价腰斩的情况。

业绩和股价表现集体疲软其实最主要的原因还是CXO集体遇冷,行业景气度下滑。

不过,从CXO概念股二季度的表现来看,有一些CXO企业的业绩已经在二季度出现了回暖情况,边际变好的迹象值得关注。

光大证券近期也发布研报称,受美国大选不确定性、美联储降息预期提前等多重因素交织影响,CXO板块整体波动较大。但随着美国生物安全法案立法预期减弱和国内医药产业政策持续优化,CXO板块逐步走出低谷,多家企业展现出复苏迹象,未来在美联储降息、医药投融资环境变好等积极催化因素推动下,有望迎来强劲复苏。

需要指出的是,西南证券近期发布的研报显示,在海外,2023年以来全球医疗健康行业融资活动持续向好,2023年投融资总额下降0.5%至6083.94亿元,2024年上半年则增长49.4%至4680.5亿元;2023年融资事件总数为3035件,同比增加1.6%,2024年上半年下降5.9%至1416件。

在国内,2023年中国医疗健康行业领域融资总额同比增长26.3%至1110.5亿元,2024年上半年中国医疗健康行业领域融资总额同比下降15.5%至485.7亿元;2023年、2024年上半年,融资事件数分别为1015件、381件,同比下降8.5%、21.3%。

大致来看,海外CXO市场有望更快恢复,国内市场恢复速度或许会稍微慢一些。对于投资者而言,当下或许更应该关注在海外广泛布局、海外业务占比较高的CXO企业。

作者:云知风起

本文作者可以追加内容哦 !