劲嘉最近走势不好,我也深受煎熬,半年报出来,试着分析一下。

半年总体数据不行,半年收入14.8亿,同期20.3亿,同比下降27%。

半年利润1.81亿,同期2.80亿,同比下降35.26%。

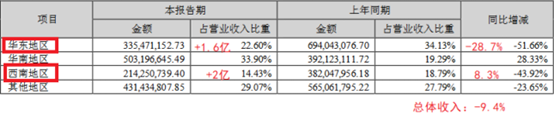

占大头的烟标、彩盒销售收入下降较多,官方给出的解释是:“行业竞争加剧以及合并报表范围变化等综合因素的影响”,竞争加剧我们知道,下面我们看看合并报表的影响多大。

2023年8月,劲嘉转让了全资子公司贵州劲嘉新型包装材料有限公司51%的股权、安徽安泰新型包装材料有限公司52%股权,共作价约5亿。转让后两家公司不再纳入公司合并报表范围,原本纳入公司报表的收入、利润,后面只计入投资收益。那这两家公司半年大概对应多少收入、利润呢。查了下,贵州劲嘉2023年收入4.13亿、利润9475万,半年就简单算作收入2亿、利润4700万;安徽安泰2023年半年报收入1.6亿,利润4900万。这样2家加起来2023年半年收入大致3.6亿、利润9600万。因为没法合并报表,所以3.6亿收入是不计的(我不是财务从业人员,有说的不对欢迎指正),利润9600万中劲嘉分到的部分会计入投资收益。这样算来,因为转让子公司且合并报表范围的变动会让劲嘉半年报少3.6亿收入、少4800万利润。如果加上去,就是18.4亿收入,同比下降9.4%;2.21亿利润,同比下降21%。

这个数据可以验证下,华东地区加上估算的安徽安泰的半年收入1.6亿、西南地区加上估算的贵州劲嘉2亿后数字确实好看多了。这样说业绩的下滑因为合并报表变动勉强可接受。也是我认为的第一点:劲嘉的烟标基本盘大体稳定。

第二点是新型烟草基本没希望,我也是被新型烟草骗进来的,现在看来,劲嘉与思摩尔、比亚迪、赢合科技等相比毫无竞争优势,国内大环境也不支持发展新型烟草,劲嘉新型烟草业务被清空是可以预见的事。

第三点是经常被留置的问题,民营企业发展初期有不规范是时常会发生的事,但我一直认为劲嘉不会受到真正的处罚,最多只是造成恐慌,实际上也是,每次被留置都是很快就出来,而且留置的时间越来越短,基本一个月就结束。可见劲嘉的问题不会太大,所以之前一些人喊劲嘉的烟草业务要清零我看他们就像,中标公告网上可查的,劲嘉还是在不断中标的。

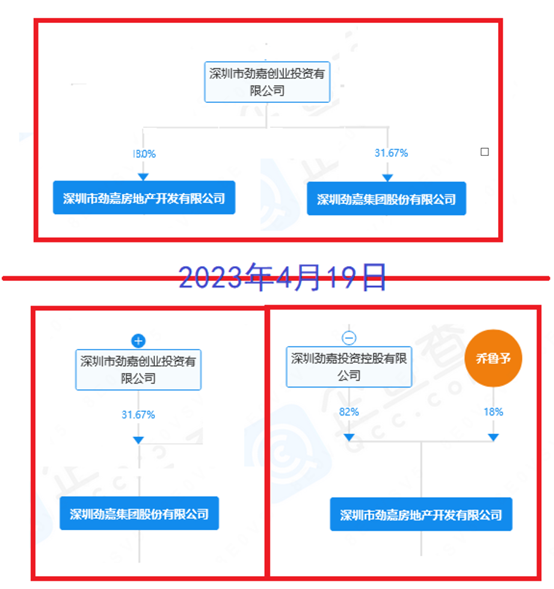

第四点是劲嘉控股股东的高质押问题,这个我觉得是劲嘉现阶段最大的不确定性,劲嘉房地产公司在2023年4月19日之前与上市公司劲嘉股份属于同一控股股东,老乔看到房地产热火朝天,也想赚快钱,劲嘉创投算是老子、上市公司劲嘉股份算是有出息的姐姐、劲嘉房地产算是眼高手低的弟弟。偏心的老子就把女儿的股份质押了换钱贴补小儿子买房子买地以为以后可以靠儿子养老,结果这两年房地产不行了,老子为了贴补小儿子欠了一屁股债,把姐姐的公司全抵押掉了,姐姐家也快过不下去。偏心的老子只好装装样子,说小儿子你出去另过吧,我成立另外一个公司给你挂靠。假模假样的训了儿子后,转头对女儿说,小嘉啊,你弟弟不争气,我现在不管他了,不过他欠别人的40亿是我帮他借的,还是你这个做姐姐的来还,你不还你老子就要进去蹲大狱了。

苦逼的劲嘉小姐姐就背了他老子40几亿债务,每天只能没日没夜干活还债。就这样还不行,只能卖了自己家几只下蛋的母鸡,比如贵州劲嘉、安徽安泰、吉林长星、重庆宏劲什么的。劲嘉心里苦,我们这些小散股东心里也苦。

劲嘉的半年报大概讲完,但后面会咋样不知道,只能稍微畅想下。

正常情况,劲嘉依然靠传统包装业务、电子烟业务清零、复合集流体等新业务遥遥无期,劲嘉回复正常估值,每年利润4个亿左右,市值估计也就60~100亿。

糟糕情况,债务无法偿还,控股股东股权被拍卖,记得一点,债务不是劲嘉的,是劲嘉控股股东的,所以劲嘉不会被ST,只会是劲嘉控股股东的股权被拍卖。劲嘉市值大幅度缩水,我个人以为这种发生的可能性不到5%,因为老乔不会束手待毙,有很多方法可以扭转困境。

做梦都会笑醒的情况,劲嘉逐步卖光各子公司,劲嘉变成一个股权结构和债务都很干净的壳,被某些公司比如华大北斗借壳上市。娃哈哈~~~~

本文作者可以追加内容哦 !