上半年,宏观环境与房地产行业周期仍然带给房企不小的压力,资本市场表现同样乏善可陈,不少房企估值仍在底部震荡。

不过从内房板块来看,富途行情年内整体跌幅达到了18%,与此同时,根据申万行业的数据,整个住宅开发领域内企业年内跌幅中位数达到了25%。对比之下,上实城市开发截至目前年内资本市场表现仍然相对稳健,抗住了市场的压力。

(来源:wind)

可见,公司相较于行业展现了更强的韧性,而这背后,或许可以从公司近期交出的财报中找到答案。

1、物业重估短期业绩承压,资产负债表夯实持续巩固抗风险能力

尽管从此次财报来看,营收表现强劲,但盈利层面压力。

不过公司在此前8月13日就已发布盈警公告,市场对这一消息已有预期。

实际上具体来看数据,可以发现,公司业绩承压一方面与行业深层次调整密切相关,另一方面也与公司的交付节奏有关。

如此次,毛利率出现变动,核心原因在于期内交付的商品房项目毛利率较低。但考虑到公司整体的资产质量属性,相信这也将只是短期影响。

此外,利润方面来看,投资物业重估是影响此次业绩的核心因素。财报指出,上半年,上实城市开发录得投资物业重估减值净额约2.10亿港元,主要由于上海世贸商城及城开国际大厦之公平值减少所导致。

这一点实际上在今年不少港资房企中也都有所体现。不过,这种因投资物业估值下滑而引起的亏损,反应的只是“账面亏损”,并不会实质上给企业带来损失。而后续伴随公司的优质资产价值回归,利润的恢复也将只是时间问题。

实际上,从其他财务指标中不难看到,上实城开仍然保持了稳健的经营基本盘。

上半年,得益于多个项目交付的销售额较去年同期上升,上实城市开发营收实现快步增长,期内营收达29.81亿港元,同比增长65.8%。

与此同时,公司持续性的收入也有所贡献,来自租金、物业管理,以及酒店业务的收入持续分别为3.81亿港元、714.20万港元及1.38亿港元。

此外,上半年,公司实现合约销售金额达22.84亿元人民币。

面对行业仍然承压的大环境,公司财务状况保持良好,并持续强化抵御风险的能力。

从监管关注“三道红线”指标来看,公司剔除预收款的资产负债率、净借贷比率和现金短债比率分别为59%、65%和1.07倍,“三道红线”指标维持“绿档”达标,显示出公司的财务结构健康且安全。

与此同时,公司在手现金充裕,截至6月底,持有银行结余及现金达53.63亿港元。另外,公司流动比例为1.3倍,展示了其良好的资金管理能力和较强的抗风险能力。

2、坐拥核心优质资产,构筑穿越周期的能力

近年来,面临复杂的外部市场环境,上实城开保持了稳健的经营能力,展现出了穿越市场周期的能力,而这背后离不开如下几个方面的助力。

其一,公司长期重视资产质量,保持高效的营运效率。

一方面,上实城开在项目开发中十分关注资产的质量和收益潜力,通过严格的项目筛选和风险控制,确保投资项目能够带来稳定的回报。在扩张过程中,公司始终按照自身发展的需求在合适时机扩充优质土地储备,不唯规模论。

另一方面,通过高效的运营管理,公司不断优化开发流程,提升资金周转率,从而在激烈的市场竞争中保持了高度的灵活性和响应速度。

其二,公司坚持深耕战略,展现出对核心城市强劲的价值挖掘能力。

上实城开的投资布局主要是集中在上海和长三角,以及过往长期耕耘的核心一二线城市。

截至2024年上半年,公司的土地储备中共有28个项目,分布在包括上海、北京、天津、西安、重庆、无锡、沈阳、烟台、深圳和武汉10个核心城市,未来可售规划建筑面积约340.60万平方米,足够未来3至5年发展。

公司对核心城市的投资布局,是基于对人口增长和经济发展趋势的精准判断。公司能够捕捉到城市发展的关键节点,获取地理位置优越、增值潜力大的土地资源。如,近年来公司不断加大对上海的投资,积极布局临港等区域潜力板块挖掘市场新机会。

财报显示,截止今年6月底,公司在建项目共9个,总计在建面积达193.30万平方米,这些项目包括了位于上海的TODTOWN天荟、上海上实听海、烟台的上实云麓以及天津的上实仰山等重要开发项目。交付面积合共7.86万平方米,主要为上海上实云端、烟台上实云麓、西安自然界及上海万源城。

这种聚焦核心城市和关键区域的策略,使得公司能够更有效地把握市场需求,实现资源的优化配置和项目的高效率运营。在这一过程中,公司也展现出强劲的价值挖掘能力,助力业绩的提升。

其三,上实城开坚持市场存量和增量方面并重,持续探索新的成长机遇。

公司积极参与城市更新和旧改项目,并聚焦工业地块转型升级以及地铁上盖物业的开发。这些举措不仅响应了城市可持续发展的需求,也为公司开拓了更多新的业务机会。

与此同时,公司坚持资产经营与资本运作相结合的发展模式,通过精细化的资产管理和灵活的资本运作,优化资产结构,提高资产效率,为公司的稳定运行和业务创新提供了坚实的财务保障。

在投资性物业方面,截止今年上半年,上实城开在上海、北京、天津、重庆、沈阳、西安、及深圳7个重点开发大城市已经建成多个商业项目,持有的投资性物业总面积约112.60万平方米。公司的整体租金收入同比上升1.5%,达到了3.81亿港元,显示出公司在商业地产领域的良好表现。

此外,租赁住宅业务也是上实城开的重要布局之一。公司在上海的长租房项目已成为其核心资产。其中,上海晶享项目(城开·汇社区)已于2022年开业,上海莘社区于去年落成,出租率达到97%。此外,上海城开创社区预计将在今年落成,有望进一步为公司贡献稳健的租金收入。

不难看到,在保障稳定运行的基础上,上实城开正积极探索房地产新的发展模式,不断推动资产转型升级,业务创新发展。而这也为其在不断变化的市场环境中保持领先地位和实现可持续发展提供了有力支撑。

3、结语

站在当下,该如何看待房地产市场的机会?此前天风证券的研报为市场带来了一个独特视角,其认为,目前整个行业“困境反转”和“政策博弈”逻辑双线并存。

这也意味着,行业的复苏预期以及政策的兑现预期都将决定后续市场的机会或将不差。而在这过程中,优质的国企也将凭借健康的基本面以及良好的抗风险能力收获市场更多关注。

聚焦到上实城开,公司拥有高现金、高毛利、低估值、稳分红的特征,目前市净率仅为0.13倍,股息率超过8%。

(来源:wind)

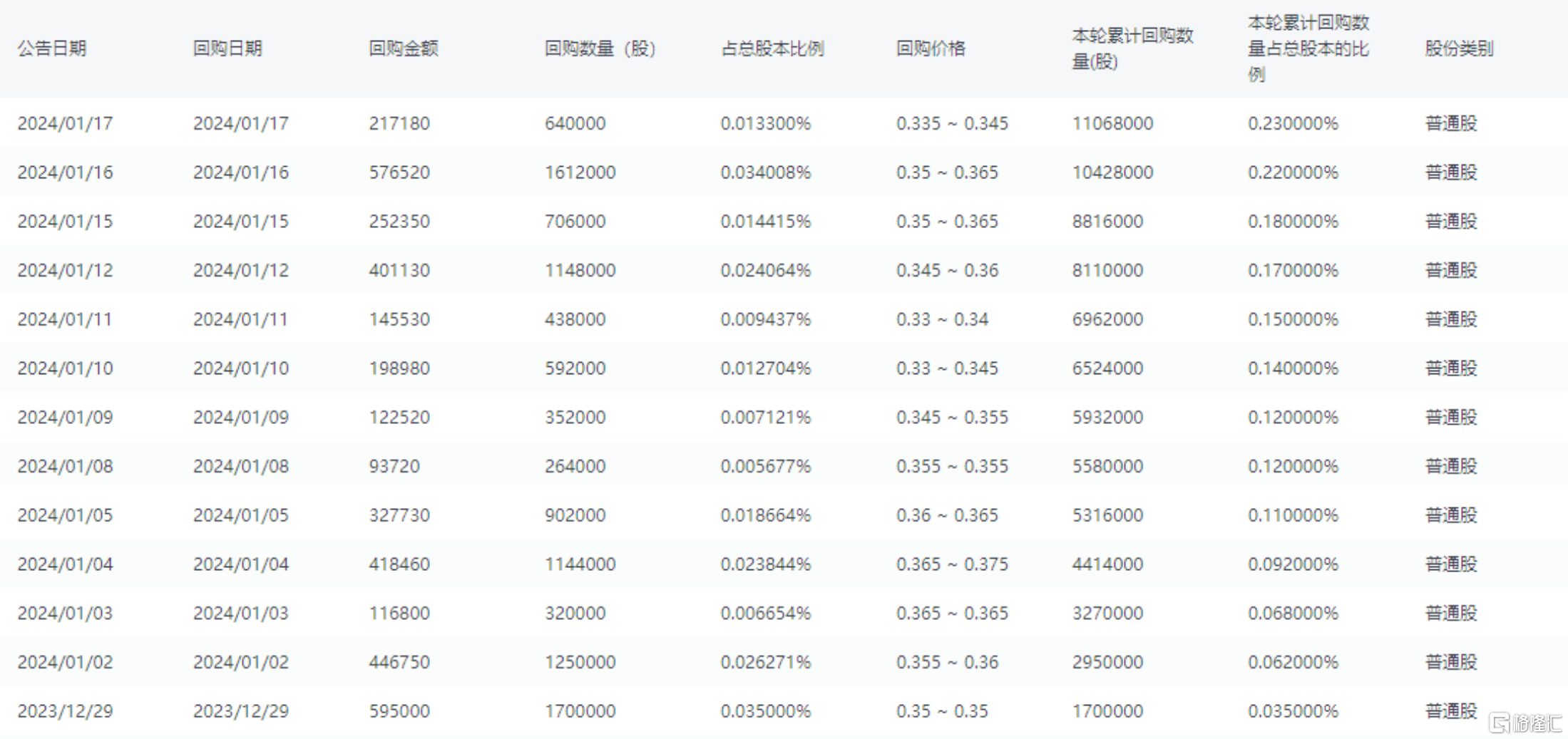

此外注意到今年来上实城开持续在市场上展开回购动作,年内共计回购12次,显示出公司对股东回报的重视,也向市场传递了积极的信号。

(来源:富途行情)

展望未来,随着上实城市开发在高质量发展的新起点继续稳步前行,有理由相信,公司将在资本市场也将兑现其独特的价值和潜力。

本文作者可以追加内容哦 !