中国上市公司网/文

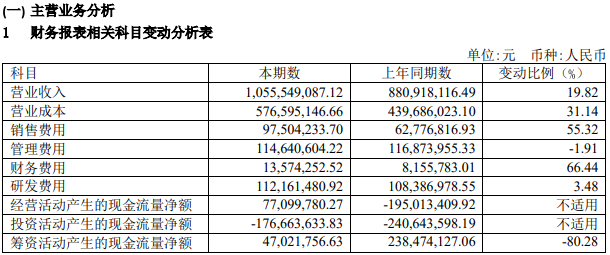

8月28日,皓元医药发布2024年半年报,营收10.56亿元,同比增长19.82%;实现归母净利润7040.77万元。作为国内小分子药物研发、生产领域稀缺的前后端一体化企业,皓元医药拥有极强的不可替代性。随着下游需求逐步释放,公司的业绩或将持续增长。

研发创新驱动,皓元医药基本盘愈发稳固

众所周知,分子砌块是小分子药物研发过程中的刚需产品,可以有效减少研发人员的重复劳作,提高药物的开发效率,加快药物研发节奏,因而拥有十分高远的发展空间。

据Nature Reviews估计,2023年全球分子砌块市场规模约为495亿美元,预计2026年将达546亿美元,相关市场处于高速增长阶段。

图源:皓元医药2024年半年报

为了尽可能抢占更多的市场红利,皓元医药坚持创新驱动,持续加大研发投入力度。财报显示,2022年-2023年以及2024年上半年,皓元医药的研发费用分别为2.02亿元、2.24亿元以及1.12亿元,分别同比增长94.85%、11.18%和3.48%,研发费用率分别为14.84%、11.92%以及10.63%,均超10%。

多年持续大手笔研发,使得皓元医药积累了深厚的技术护城河,形成了较高的竞争壁垒。截至2024年6月末,公司已完成超3.1万种产品的自主研发、合成,累计储备超12.6万种生命科学试剂,其中分子砌块超8.5万种,工具化合物和生化试剂约4.1万种,构建了200多种集成化化合物库,为基础研究和新药开发的客户提供了品类丰富的高质量研究工具,可以满足不同客户的需求。

得益于此,皓元医药的分子砌块、工具化合物和生化试剂业务基本盘愈发稳健。2022年-2023年以及2024年上半年,皓元医药分子砌块、工具化合物和生化试剂业务营收分别为8.27亿元、11.32亿元以及7亿元,分别同比增长51.76%、36.88%以及30.84%。

显而易见,因具备较强的比较优势,皓元医药的分子砌块、工具化合物和生化试剂业务正行稳致远地发展,接下来将成为公司业绩攀升的坚实踏板。

加快研发平台建设,皓元医药俘获海量客户

原料药早期工艺研发阶段,安全性、产品质量、成本等多种因素都是制约最佳工艺路线设计的关键因素。为了提质提速,近年来皓元医药正加快研发平台建设。

图源:皓元医药2024年半年报

比如,安徽皓元生物医药研发中心通过技术开发获取关键技术参数,为产业化基地项目开展提供有效的技术参数和可产业化的项目来源,实现安徽皓元创新驱动产业升级。2023年5月,该研发中心工艺安全实验室获CNAS实验室认可证书。

2024年上半年,依托高通量筛选平台,皓元医药完成约370个项目的筛选工作,助力小分子药物发现及原料药工艺研发到放大生产全过程。

由于研发平台拥有极强的技术实力,可以提质提速,皓元医药备受下游客户追捧。截至2024年6月底,皓元医药原料药和中间体、制剂业务在手订单金额稳健,在手项目数同比增长20%。

顺应时代潮流,全球化布局打开想象空间

作为一家具有全球化视野的高新技术企业,皓元医药并未囿于国内市场,而是在全球多个地区设立业务运营枢纽,致力于加速赋能全球合作伙伴实现从临床前到商业化生产的全过程高效转化。

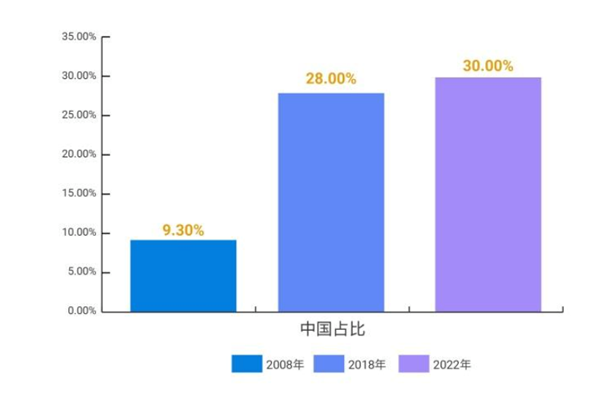

图源:中国医药保健品进出口商会

事实上,作为原料药出口和生产大国,中国在全球原料药市场中确实正占据越来越重要的地位。中国医药保健品进出口商会的数据显示,中国原料药产能全球占比已从2008年的约9.3%增长到2022年的约30%。由此来看,皓元医药的全球化发展战略,高度契合全球原料药市场发展趋势。

因拥有数个研发中心以及较强的技术优势,皓元医药已成功打开全球市场。财报显示,2024年上半年,皓元医药为来自全球超9800家合作伙伴提供服务。

2022年-2023年以及2024年上半年,皓元医药境外渠道营收分别为4.6亿元、6.91亿元以及4.01亿元,分别同比增长27.79%、50.46%以及24.53%,营收占比分别为34.09%、37.01%以及38.18%,营收规模和营收占比均稳步攀升。

更重要的是,由于在海外市场拥有更强的议价能力,皓元医药境外渠道的利润空间也显著高于境内渠道。财报显示,2022年-2023年皓元医药境外渠道的毛利率分别为59.35%和59.37%。同期,皓元医药境内渠道的毛利率分别为47.78%和37.21%。

目前公司境外渠道的业绩正飞速攀升,未来皓元医药的利润空间或将持续扩大,进而可以更大程度反哺资本市场。总而言之,多年坚持研发创新驱动,并且不断加快研发平台建设,使得公司构筑了极为深厚的技术护城河,一方面可以持续俘获下游客户,另一方面在产业链中也拥有更强的议价能力,营收、净利润都有很强的保障。作为优质的投资标的,未来皓元医药的业绩值得期待。

$皓元医药(SH688131)$

本文作者可以追加内容哦 !