1、业绩预览

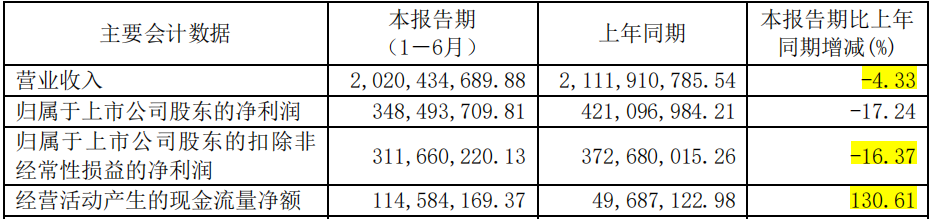

公司上半年营收20.2亿元,同比下降4.33%,扣非净利润3.11亿元,同比下降16.37%。

公司半年度毛利率32.03%,其中一季度毛利率28.46%,二季度毛利率34.34%,公司毛利率回升明显。

根据半年报信息,公司二季度毛利率回升,主要是产品结构占比优化,毛利率低的高温合金收入下滑。另一方面钛合金产品销量环比回升,以及超导产品收入大幅增长。

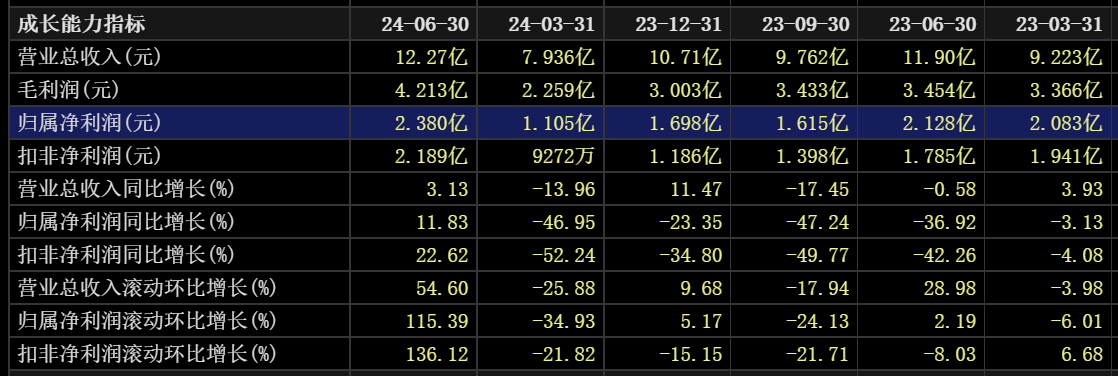

第二季度,营收12.27亿元,同比增长3.13%,环比增长54.6%。扣非净利润2.18亿元,同比增长22.62%,环比增长136.12%。

公司半年报业绩大超自己预期,尤其二季度业绩,扣非净利润同比增速扭转了连续6个季度的下滑。

2、分产品看

高端钛合金材料实现收入12.84 亿(占63.56%),较同期减少4.07%。超导产品实现收入4.82 亿(占23.86%),较同期增长19.95%。高性能高温合金材料实现收入 1.56 亿(占7.72%),较同期减少44.67% 。

可见,公司核心产品钛合金材料,上半年销量环比回升,结合一季度信息,钛合金材料产品二季度实现了量价企稳(毛利率变化判断)。

另外,毛利率较高超导产品大幅增长,占比提升。主要是上半年超导业务外部订单持续增加,随着高性能超导线材产业化项目建设完成,公司超导线材产能得到了大幅提升。

说明公司两大核心产品在二季度业务发展趋势非常不错,其中钛合金材料产品更是扭转了一季度之前量价齐降的状态。

3、核心财务数据

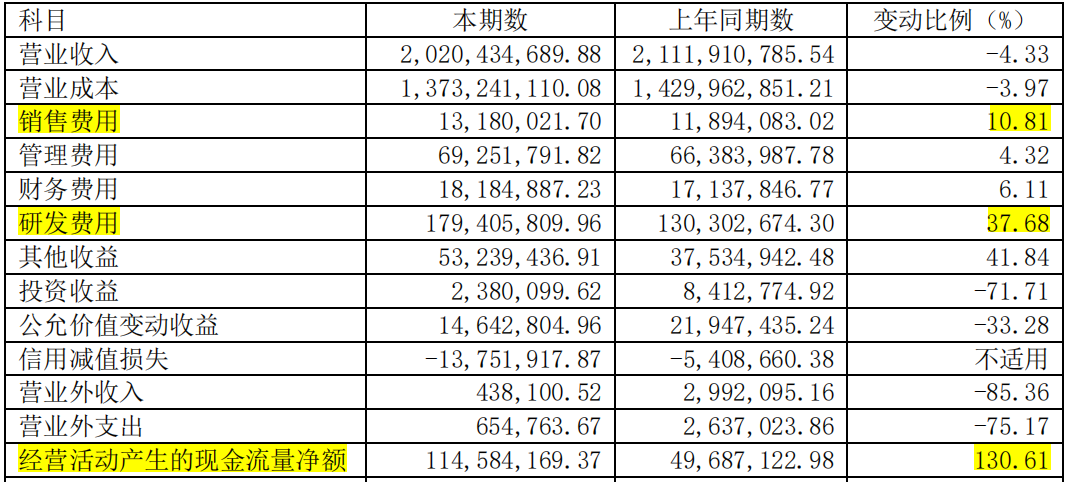

从费用看,公司研发费用1.79亿元,同比增加4910万元,同比增长37.68%。其他费用变化不大,对净利润影响较为有限。

经营活动现金流净额1.14亿,同比大幅增长130.61%,现金流延续一季度势头持续增长,还是可以的。

可见,公司上半年净利润下滑幅度16%多,主要是也是研发费用增加较多。假如研发费用与去年持平,那么半年报净利润几乎也与去年持平。

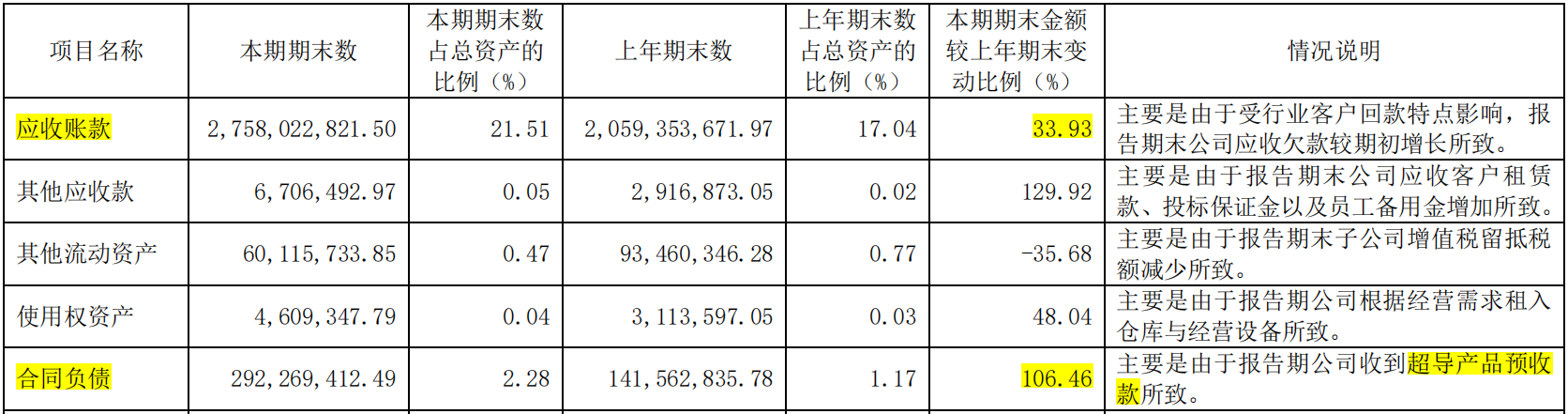

公司上半年应收账款27.58亿元,比年初增长33.93%。这个主要是下游客户是军工央国企,回款周期较长,属于行业特性。另外回款主要也是集中在年底。

公司上半年合同负债2.92亿元,同比增长106.46%。环比一季度小幅增长9.36%。合同负债主要是超导产品预收款。

可见,公司超导产品增长超预期,合同负债持续增长,公司经营情况进一步好转。

4、小结

西部超导上半年整体业绩大超预期,业绩下降幅度大幅收窄,二季度业绩超预期增长。公司核心业务有明显的企稳回升迹象,毛利率回升明显。

上半年研发费用高增长且主要的增量在一季度,后续在产品量价企稳回升的基础上,下半年业绩有一定反转的概率,全年业绩预期可适当上调。

#基本面分析#

------------end--------------

作者:慢慢投研(ID:MMTY_198)

温馨提示:本文观点只是个人思考和总结,不构成任何投资建议。企业分析仅限于基本面分享,不作为任何推荐依据。股市有风险,投资需谨慎!!!

本文作者可以追加内容哦 !