4家社保基金抱团,一家养老金又抄底买入。比音勒芬虽然股价下跌,但是核心机构持股都还挺稳的。目前社保103组合加仓到1600万股,社保115组合只有1130万股不动,社保116组合依然持股616万股,社保421组合略微减仓,目前持股580万股。而养老基金805组合又大幅买入757万股。目前社保和养老金已经买走了公司12%的股票。

那么最近市场下跌,卖出的就清楚了,一部分是公募基金,比如广发的,国泰的,都有不同程度的被动减仓,还有就是外资,外资减仓非常多,还有一部分卖盘来自于散户。

比音勒芬跌这么多,业绩表现还行,上半年,公司的收入利润同比增速都有15%,单独看第二季度,公司的收入增速下滑到10%,扣非利润增速下滑到16%。业绩增速下滑,素以市场预期,未来增长动力不足,这是估值持续回落的一个原因。但比音勒芬这个业绩,不管是和整个消费比,还是跟服装行业比,这个业绩增速都是非常不错的,体现了公司的韧性很好。而公司的净利润增长只有1.74%.

这个主要原因是投资收益造成的偏差,去年第二季度,比音勒芬的投资收益是1000多万,今年第二季度投资收益是亏了510多万。公司持有的理财产品比较多,这个有波动算比较正常。

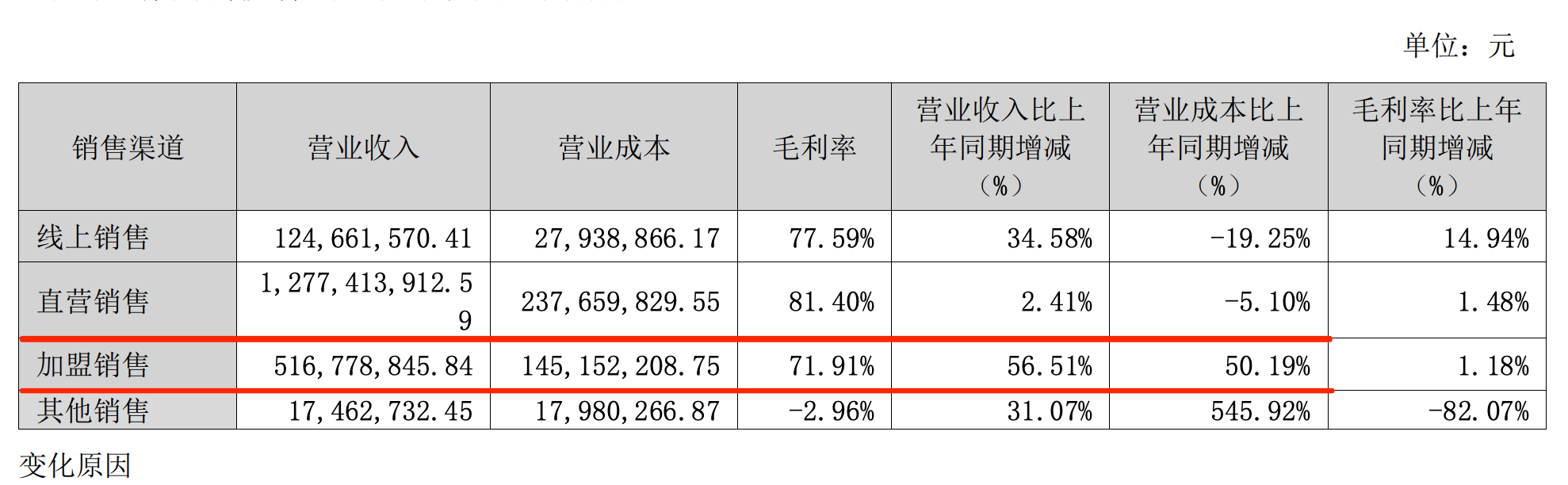

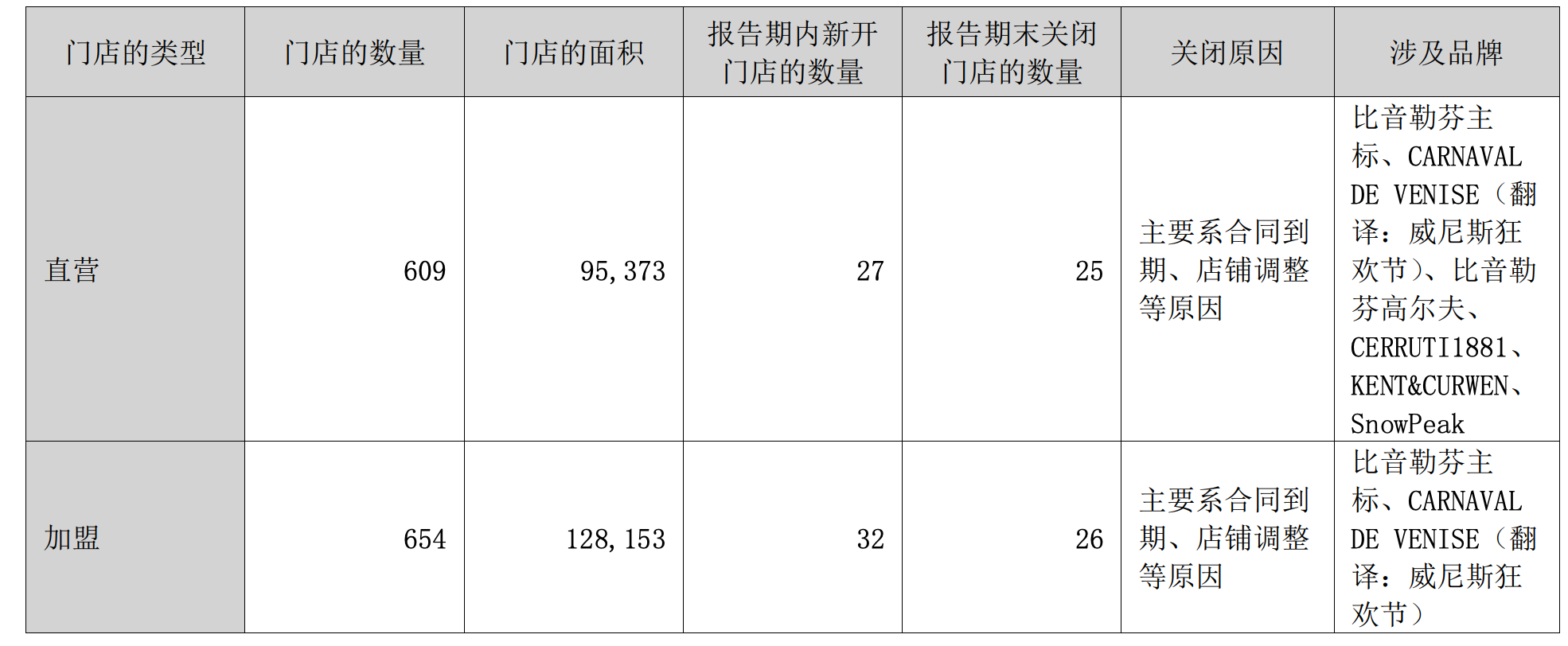

公司上半年收入增长,主要来源于加盟商的增长,上半年,直营店销售额同比增长只有2.4%,一个原因是没有新开店铺,上半年直营店铺仅仅开了两家,直营店增加到609家。也就是说直营店,店效和店铺数量基本都没有变化;加盟商,收入同比增长56.5%,加盟商数量增长了6家,加盟商店铺数量增长到654家。换句话说,加盟商的上半年店效有明显增长。

上半年在没有怎么开店的情况下,业绩逆势增长,下半年具有新开店的空间,业绩还是有希望继续逆势增长的。另一方面,比音勒芬第二季度合同负债增长到3.46亿元,同比去年增长29%,这也为下半年的业绩增长增加了一点确定性。

这波消费股大幅杀跌,比音勒芬杀到9倍市盈率,对应的PEG也就0.5倍,估值是上市以来新低的,如果市场交易复苏,公司的估值提升空间会非常大。$比音勒芬(SZ002832)$$海澜之家(SH600398)$$雅戈尔(SH600177)$

本文作者可以追加内容哦 !