大王喜欢煤炭股。

因为真正的低价股是煤炭股,真正不会让你赔钱的是煤炭股!真正付你高股息的是煤炭股,真正可持续生存下来的是煤炭股,真正不能让骗子集体操控的是煤炭股,真正能让你持有可以安稳睡觉的是煤炭股,真正国家监控最严的行业是煤炭股,真正不能让财务造假的是煤炭股,真正国家不能让破产的是煤炭股,真正支撑国家经济运行的是煤炭股,现在中报业绩差而回调,正是给你们的历性上车机会,能不珍惜乎?

大王一直在车上,来来回回过山车好不酸爽。

大王第一重仓的就是广汇能源,最多获利15万以上,这波回调全部吐光,好不郁闷也么哥。

喜欢他就死干他,本王5.8以下又捡了一点,仓位从40%升到了近50%。

大王预感马矿获批越来越近,马矿一批,小伙伴们苦尽甘来,就可以享受数涨停的幸福生活了。

8月份开始,抖音上就开始有人在卖马矿煤,量大管饱,有人在大批招聘员工,还有到马矿的专线开通,这都是获批的症兆,大王也分享了相关信息,可惜有人认为是偷采,忽视了。

去年的时候,马矿曾经偷采过,后被重罚,怎么可能再犯?

这就是大王加仓的逻辑。

可惜有点贪,6.7以下挂的单全作废,没买到。

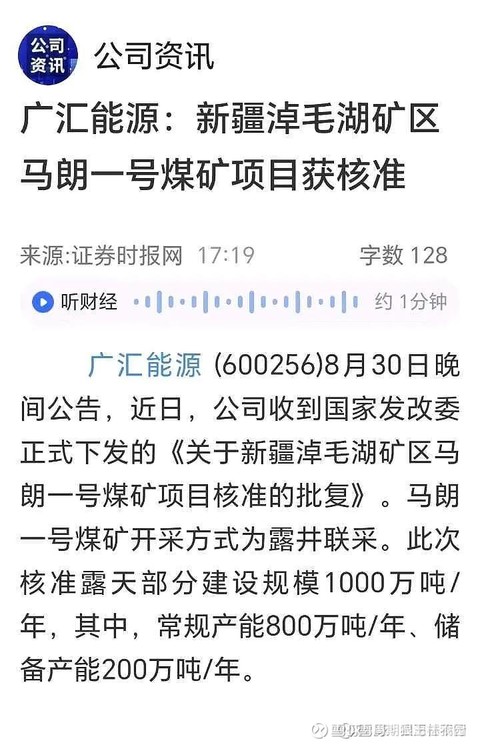

今天,马朗正式获批了,股吧里欢声笑语,荡漾着快乐的气氛。

大家注意到没有,这次获奖批的是一千万吨的露天矿,还有井工矿没有批下来,估计明年井工矿一批,马朗产能至少2千万以上。

马朗的获批,对广汇能源意义重大,至少价值三个涨停板。理由有三:

一是因为马朗矿是6千卡以上的高卡煤,而开采成本却低于5千卡的百石矿,这意味着马朗矿可以卖到全国任何地方都有钱可赚,极大地拓宽了广汇能源的销售区域。

白石湖的矿因为热值低,只有5千多卡,如果煤价只有800多,最佳销量半径就是甘宁海地区,出来了这三个省就无利可图,只能赔本卖了,

而且这三个省容易是有限的,产能再大也没有用。

所以,二季度业绩不佳,一个主要原因就是煤价太低,销量不佳,少挖了不少煤。

看看二季度的运营数据,原煤产量387万,同比下降24%,一季度是590,环境比少了200万,这就减少了2个亿的利润。

而马朗矿是6千卡以后上的高热煤,成本和白石一样,价格却高了200左右,这200块钱作为运费,可以把马矿运到天涯海角了。

二是极大的提振了投资者的信心,更相信公司是前景了。马矿没批之前,很多投资者对广汇能源是没有信心的,虽然他有个非常诱人的大饼,1.2亿的煤加500万的油,算一算利润计算器都要敲爆了,如果是国企,没人会怀疑,但他是民企,这些产能真的会批吗?很多人就是因为对民企的怀疑而用脚投票,现在马朗批了,说明一视同仁,不存在歧视问题,未来在西北大开发的光环加持下,东部矿也会加快推进,三年后形成1.2亿吨产能问题不大,看好未来可期资金必然纷至沓来,追捧这只名星股。

三是下半年业绩必将大超预期,确保明年的七毛钱分红,今年上半年业绩确实太差了,才0.22,按这个徳性,全年也才0.44,如何保证7毛的分红?一些高股息投资者心生动摇,用脚投票也是必然,现在马矿批了,下半年煤炭产能翻倍,业绩必将大超预期,大王随便估一估。

上半场产量才1千万吨,而产能是4500万吨,下半年可以生产3500万,比上半年多了2500万,至少20亿纯利,那么全年50亿左右,每股0.8以上,足以保证7毛分红。

炒股就是炒未来,碰到一只有光明前途股票,一定要珍惜。

#重磅传闻来袭!地产股后市怎么走?# #六大行再度下挫,背后逻辑是什么?# $工商银行(SH601398)$ $广汇能源(SH600256)$ $华阳股份(SH600348)$

本文作者可以追加内容哦 !