关于旅行,1500年前,古罗马思想家圣·奥古斯丁曾在《忏悔录》这样评价:

“世界是一本书,而不旅行的人只读了其中的一页。”

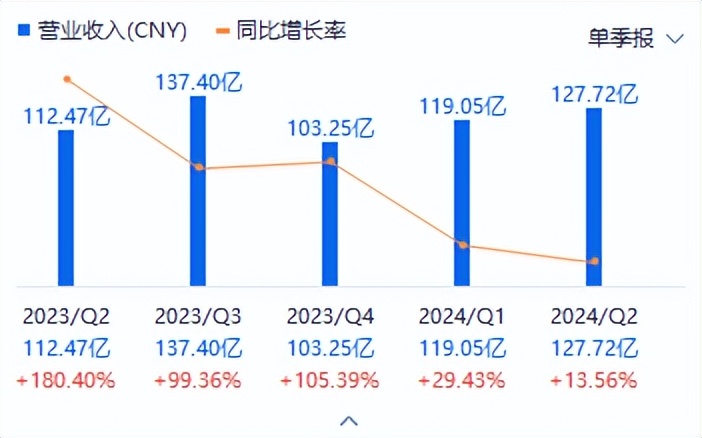

如今,旅行更是承载了人们逃离工作、抛开忧虑的祈望,成为了理想中的“诗和远方”。正是在这样的背景之下,携程集团(以下简称携程)于8月27日公布了2024年2季度财报。财务数据显示,第二季度,携程的净营业收入达128亿元人民币,同比增长14%,归母净利润达38.33亿元,同比增长507.45%。

营收稳增,利润大涨,客观地说,携程交出了一份足够惊艳的财报。数据公布当天,携程股票收涨8.57%,花旗、大摩、瑞银、巴克莱银行等多家机构给出了“买入”评级。

那么问题来了,在消费市场整体相对疲软的当下,旅游作为改善型支出,复苏时间理应晚于其他消费品类,为什么携程的营收,利润还能够继续创下新高?面对美团、抖音的竞争,携程又是如何守住自己的护城河?作为一家成立于1999年的老牌互联网企业,携程的下一个增长点在哪?

“风口”上的携程,利润如何暴涨507%?

事实上,携程的业绩增长并不令人意外。在过去的2023年,携程在每个季度都保持了99%以上的营收增速,全年净利润更是达到了100亿,远超口罩前的最高值70亿。

而之所以携程能在2023年取得如此高的增速,一方面是因为携程在2022年的营收和利润处于历史低点,基数比较低。另一方面,更重要的原因是2023年以来,在线旅游市场迎来了一波报复性的消费潮。在当时,以云南大理和东北哈尔滨为代表的“城市爆火驱动游客增长”的模式成为主要的增长逻辑。

而如今,虽然这波报复性消费潮有所放缓,使得24年以来携程的营收增速随之放缓,但是仍然保持了增长的趋势。而之所以增长能延续,主要原因有以下两点:

第一,今年上半年以来,除了以外的热门城市旅游市场依旧火爆以外,三四线城市的用户需求得到了快速释放,据《2024年上半年度旅游消费报告》,开封、德阳、马鞍山等地用户的出游人次同比增长均超过了2倍,东营、海口、黄石、菏泽、宜宾、六安、舟山等地用户的出游人次同比增幅也都在100%以上,“下沉式旅游”成为了更具性价比的选择。

第二,据文旅部数据显示,今年上半年,国内出游人数达到了27.25亿人次,同比增长14.3%;国内游客出游总花费2.73万亿,同比增长19%。消费人数和消费支出的提升带动了整个行业的回暖,同行们都交出了不错的业绩。根据近期发布的财报,同样作为旅游业企业,同程上半年营收同比增长达到了49%,净利润同比增长了13%;途牛营收增长17%,并且实现了扭亏为盈。

此外,由于携程的在线旅行OTA模式自带互联网基因,能够更快地对今年以来层出不穷的“短视频热门打卡景点”做出响应,推出相关产品,因此很容易从各大短视频和种草平台的手上接下“泼天的流量”,为业绩带来增长。此前《我的阿勒泰》爆火,就曾带动了携程相关产品的访问量大涨370%。

因此,从这个角度来看,携程这一次交出的优秀数据,更像是在整个旅游行业强力复苏的大背景下,携程发挥自己的互联网优势“顺势而为”的结果。

强敌环伺,携程如何稳住基本盘?

然而,在旅游市场,携程的优势正在不断地面临着“后来者”的挑战。前有同城、飞猪、美团等OTA平台在酒旅业务上相继向携程发起进攻,后有抖音、快手带着庞大的短视频流量席卷而来,携程面临的是互联网时代和短视频时代不同企业的全方位竞争。

不过,从QuestMobile数据来看,目前,携程旅行仍然稳居在线旅游服务类APP榜首,远超第二名和第三名的去哪儿旅行和飞猪旅行。面对后来者的冲击,携程为什么能够稳住自己的龙头地位?

核心还是在于中高端酒旅。创立于1999年的携程,是国内最早布局在线旅游的企业,目前已经基本垄断了大部分中高端酒店的协议价,与各大连锁酒店都开展了深入合作。并且,除了入股各大连锁酒店,携程还在2018 年成立了自有品牌“丽呈酒店”,进一步向上游渗透。

此前美团进军酒旅,在财报中更多的也是提到自己在低星级酒店的渗透率有所提升。言外之意,就是美团在高星级酒店领域还暂时难以撼动携程的地位,携程凭借着早期积累下来的庞大旅游资源以及大批高净值客群守住了其他互联网OTA平台的进攻。

而与此同时,抖音、快手等短视频平台的流量虽大,但转化率、核销率堪忧。据亿邦动力报道,酒旅是抖音生活服务三项主业务中核销率最低的,现阶段酒旅商家订单核销率保持在30%以下,达人直播酒旅订单核销率最低仅为个位数。而携程旅行产品预售产品的核销率远在30%以上。

因此,从底层逻辑上看,酒旅行业,尤其是高端酒店,仍然是以商务差旅为主,这一类需求往往即时性强,价格敏感度低,忠实用户黏性高,往往是“用户主动搜索预订酒店”。而在美团、抖音的流量逻辑通常是“将爆火的景点和酒店推荐给用户”,这样虽然能够靠算法机制和流量入口将景点和酒店打造成爆款,却无法提供配套的全链路出行和服务资源。这才是抖音、快手难以撼动携程的真正原因。

从这个角度来看,携程凭借着自己的先发优势和产业链闭环,从而使得后来者的流量优势难以转化为营收,得以守住自己的基本盘业务。

AI+出海,会是下一个阶段的主线吗?

在此次财报公布后的电话会上,公司高管多次提及AI,携程集团创始人梁建章表示,人工智能已准备好彻底改变旅游行业,增强用户体验,并提高运营效率。“通过大型语言模型,我们可以分析大量数据,了解个人偏好,以适应性建议应对突发事件,并提供与每个旅行者独特兴趣相呼应的定制行程。”

然而,AI是一个长期的过程,需要大量的投入。而目前携程的研发费用虽然高达30亿元,但是增速仅1%,远低于销售费用。并且从携程AI目前的成果来看,更多的是旅游评价、景点榜单方面的应用,难以在短期内为营收带来贡献。

与AI形成鲜明对比的,是携程出色的出海业务。第二季度,携程国际版的营收实现了同比约70%的增长。

受欧洲杯、奥运会影响,出境游逐渐恢复,携程财报显示,出境酒店和机票预订已全面恢复至2019年疫情前同期水平。而与此同时,入境游成为了显著的增长点。我国推出的72/144小时过境免签政策,目前已经扩展到54个国家,成为了入境游市场增长的最大推动点。今年上半年,外国人来中国各地旅游分析的视频在社交平台上火爆一时。

对此,CEO孙洁表示,“全球旅行者对中国的兴趣日益增加,兴趣的提高导致我们的入境旅游部分出现了显著增长,与去年同期相比,2024年上半年的预订量激增了近200%,占携程国际平台的超过25%。”

而与其他国际软件相比,携程所拥有的国内资源是降维打击,因此有望成为外籍游客前往中国旅游的首选软件。因此,当全球游客被纳入潜在的客户范围以后,携程国际版的想象空间还将进一步扩大。

从这个角度来看,携程可能已经不满足于在国内竞争,未来可能想和国外的Booking、Expedia等国际OTA巨头同台竞技。当然,和他们相比,携程的竞争力可能更多地来自景点本身。毕竟,归根结底,中国的五湖四海、锦绣河山才是携程未来最大的竞争力。

来源:港股研究社

本文作者可以追加内容哦 !