一、不得不说的话

首先,喷子看到赞扬帖子肯定会说专门发的帖子,发了就要大跌。

有时候大家不喜欢标题党,但是却有很多只看标题就开喷的标题人。

神马电力我发过很多次帖子说他很不错,全球都具有核心竞争力和大市场,性价比很高,国外不容易模仿但却对其产品有实质需求。

而且我发了帖子也有我购买的截图后,股价确实比我买的时候翻倍了,当然我买的并不多,不到一万元。

神马电力在电力行业中的地位、商业模式和核心竞争力如下:

二、再说行业地位

我国全球专利数最多的就是特高压

企业是国家电网

而神马电力与之息息相关

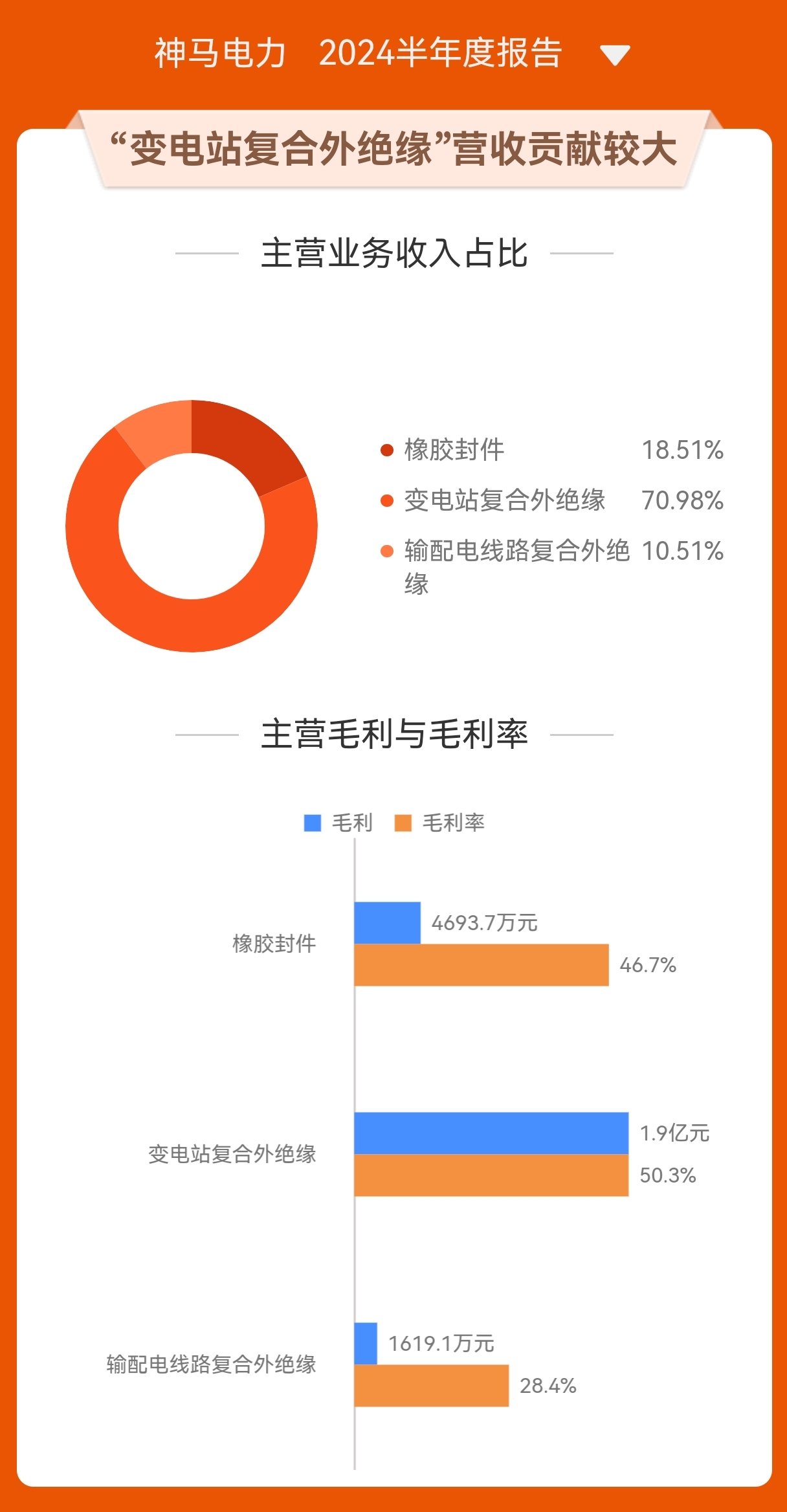

神马电力是电力系统中复合绝缘子元器件的生产企业,被认为是电力行业的领跑者。

公司在特高压交流工程和特高压直流工程上的应用打破了国际厂商对中国高端变电站用绝缘子市场的垄断,确立了其在行业中的领先地位。

在全球范围内,神马电力在变电站绝缘子市场占有绝对的领先水平,其产品在全球的应用占比超过40% 。

三、商业模式

神马电力的商业模式主要体现在其产品创新和问题解决导向上。公司通过自主创新,研发出技术填补国内外空白的产品,如输变电橡胶密封件、变电站复合绝缘子等。

公司的商业模式侧重于解决电力行业中的具体问题,如漏油问题、绝缘子爆炸等,通过提供创新解决方案来替代传统产品,从而占领市场 。

四、核心竞争力

神马电力的核心竞争力在于其产品的高质量和性能,特别是在外绝缘产品领域。公司产品以高分子材料和复合材料为基础,具有良好的防爆、抗震、防污闪性能。

公司的橡胶密封件有效解决了电力设备的渗漏油问题,而其变电站复合外绝缘产品具有高抗弯强度和内压力强度,防爆抗震性能优越。

神马电力的产品研发能力也是其核心竞争力之一,公司持续推出创新产品,引领全球输变电外绝缘的变革 。

综上所述,神马电力通过其创新的产品和解决方案,在电力行业中确立了领先地位,其商业模式和核心竞争力均体现在对行业问题的深入理解和有效解决上。

五、神马电力目前正在研发的产品和项目体现了其在电力系统复合外绝缘领域的创新和领先地位。

1.长寿命输电、变电和配电复合外绝缘新品。神马电力研发了长寿命的输电、变电和配电复合外绝缘新品,这些产品能够实现40年免维护运行。这些新产品不仅解决了传统电力外绝缘的可靠性问题,还能显著降低电网的运维成本 。

2.新材料和新技术的研究。公司专注于高分子材料、复合材料、高电压绝缘以及结构力学等方向的研究。通过材料创新、设计创新和工艺创新,神马电力研制出了一系列输(变)配电外绝缘新品,广泛应用于全球电力系统 。

3.研发战略。神马电力的研发战略包括多个阶段,如新材料外绝缘30年免维护紧凑型电网、大容量地空混合输电、新材料数字化配电网、以及新能源领域的应用等。该战略旨在通过新材料和新技术构建新一代电力系统 。

4.专利和技术标准。截至2020年底,神马电力拥有国内专利240件,国际专利52件。公司参与或主导制定了多项国家电网公司、行业、南方电网公司、国家及国际标准 。

这些研发活动和成果表明,神马电力在电力系统复合外绝缘领域持续推动技术创新,致力于解决行业问题,并提升电力系统的可靠性和经济性。

六、半年报

神马电力在2024年的半年报显示,公司实现了显著的业绩增长。2024年上半年,神马电力的营业收入达到5.51亿元,同比增长了32.67%。这一增长主要归因于国内重点工程项目收入的增加 。

更引人注目的是,公司的净利润实现了大幅增长。2024年上半年,神马电力的净利润达到1.41亿元,同比增长高达177.52%。此外,公司的扣非净利润为1.38亿元,同比增长192.26%。这些数据表明,公司不仅在收入上实现了增长,而且在利润方面也表现出色 。

神马电力的毛利率和净利率也都有所提升。2024年上半年,公司的毛利率为47.28%,同比上升12.74个百分点;净利率为25.58%,较上年同期上升13.35个百分点。这表明公司在成本控制和盈利能力方面都有所改善 。

总的来说,神马电力2024年上半年的业绩表现强劲,无论是在营业收入还是净利润方面都实现了显著的同比增长。

七、业绩增长的主因

神马电力2024年上半年业绩增长的主要原因似乎是公司在国内重点工程项目收入的增加。这一增长表明公司在主要市场中的竞争力和市场份额有所提升,特别是在大型工程项目方面取得了显著的进展。具体来说,这些重点工程项目的成功实施和收入的增加直接推动了公司营业收入的增长,进而带动了净利润的大幅提升 。

八、未来研判

我的观点就是企业成长空间很大

也不会被轻易打败

核心技术具有较强的技术门槛

震荡的低点是介入的低点

不要追高

#【悬赏】2024中报来袭,谁的表现更胜一筹?# $神马电力(SH603530)$ $特高压(BK0918)$ $智能电网(BK0581)$ @社区精选 @股吧话题 @东方财富创作小助手

本文作者可以追加内容哦 !