#【悬赏】2024中报来袭,谁的表现更胜一筹?#$深南电路(SZ002916)$

全世界都知道英伟达,都知道三星在芯片行业的重要地位,却未必知道深南电路,这恐怕不止是深南电路的困惑,也是全中国14亿人的困惑。明明是芯片行业里不可或缺的巨头,重要性也不言而喻,偏偏股价和业绩都“不温不火”,倍受冷落,这也是一个让人非常不解的“怪相”。

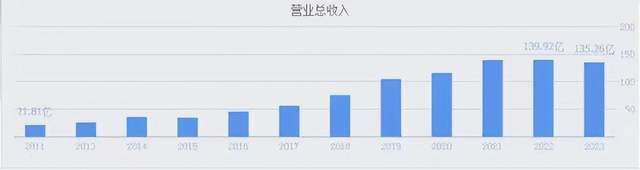

事实上,深南电路的盈利能力长久以来保持的非常不错,净资产收益率常年保持在20%以上,2022年虽然净资产收益率仅剩下15%,但募集了25亿增加了0.24亿的股本,净资产同样大幅增加,并未出现任何不利因素。更值得称道的是,多年以来一直保持23%-25%的毛利率,净利率也有10%左右,即使2023年的PCB行业、整个半导体市场低迷,但依然处于较为稳定的状态。而相对于30PE、股价90元、市值461亿的估值,公司营收并未有较大幅度的增长,似乎进入了一个较为缓慢的增长期,也成了投资者不看好的主要原因。

反观近几年芯片行业和消费电子也处于低谷,贵为电子行业举足轻重的巨头、大陆最先进的半导体制造企业之一,深南电路在芯片制造、封装测试、IC设计、研发、销售等方面都具有较高的声誉和较强的实力,被低估,实为一种反向的借鉴。

40年深南电路,见证深圳发展全貌

在消费电子、芯片行业资历颇深的人都知道,深南电路的产品广泛应用于智能手机、电视、笔记本电脑等消费电子领域,它是中国内地IC封装厂商的龙头,市场份额也处于领先地位,生产线无缝对接各种先进的技术,为客户提供一站式封装测试方案,是全球都有影响力的芯片封装企业。但这家成立于1984年,专注于印制电路板、封装基板和电子装联业务的企业,从2017年上市,到2021年市值也达到最顶峰,也在此后的3年间,似乎一下子急转直下,陷入“上市即为分水岭”的魔咒,无论是也业绩,还是股价,都差强人意,大大低于预期,让人颇为诧异。

可以说,深南电路发展的40年,见证了深圳发展全貌,近几年的营收增长缓慢、股价不振,更像是“深圳速度”见顶后的一种颓势,让原本处于发展快速期的预估变得失去底气,投资者只能看着长久在股市徘徊的股价,对深南电路既抱希望,又缺乏信心。

一方面,半导体行业竞争激烈,面对市场上不断涌现的对手和同行,深南电路既要应对来自国内外竞争对手的挑战,更需要在保持自身稳定的基础上,持续提升自身实力;而另外一方面,从2021年全球半导体陷入低谷,芯片产业链因此一落千丈,对封装基板领域产品造成的冲击也让深南电路“躺着中枪”,表现不佳自然也就不难理解。

与其说是整个芯片行业的周期性影响了该产业链的大部分企业,不如说曾经见证深圳发展辉煌的深南电路,也有高低起伏、浮浮沉沉的时候。

突然回暖后方知“巨头”其实一直很重要

如果2020年开始展望未来,恐怕没有人敢100%预测未来3年、乃至5年,消费电子的高峰期会接踵而至,只有人会解释芯片行业无法避免的低迷,是因为产能过剩,每个供应链都在忙着清库存。但2023年营收下降3.33%、净利润下降14.81%的业绩,还是不大让人相信,这已经是深南电路最后的至暗时刻,属于整个芯片行业的春天,马上就将来临。

其根本原因,是电子装联及汽车业务稳步增长,新客户与AI加速卡等新产品的开发取得重大突破,汽车业务把握住了新能源ADAS方向的增长机会,尤其高端需求量逐步上升,整个汽车业务的订单同比增长50%,随着全球宏观经济复苏,电子信息产品市场需求改善,与PCB企业有关的产业迎来业绩大增,终于让深南电路“扬眉吐气”,再次彰显芯片产业链一直被低估的地位。

就在7月份发布的上半年业绩预告中,深南电路预计上半年净利润9.1亿元-10亿元,同比增长92.01%-111.00%,尽管无法和那些动辄翻几倍的企业相比,但对于一向“细水长流”的芯片巨头来说,AI加速演进及应用深化,通过服务器迭代升级等因素,公司的产品相继释放产能,利润显著提升也是情理之中。

多年来是始终无法摆脱重资产印记的制造业,盈利能力虽然不错,但很难跻身一流行业,容易受周期性影响,这也许是深南电路不被看好的主要原因。尽管电子消费已经进入高峰期,刷新历史新高,但新能源对于汽车业务的热度能持续多久,仍然是个未知数。深南电路想要撕去重资产的标签,还需要艰难的探索和转型。

本文作者可以追加内容哦 !