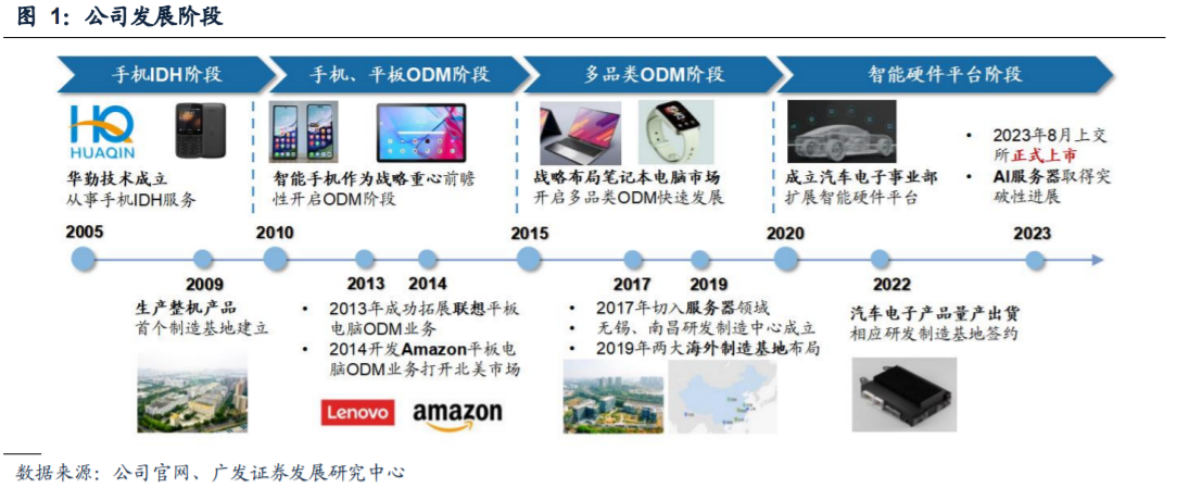

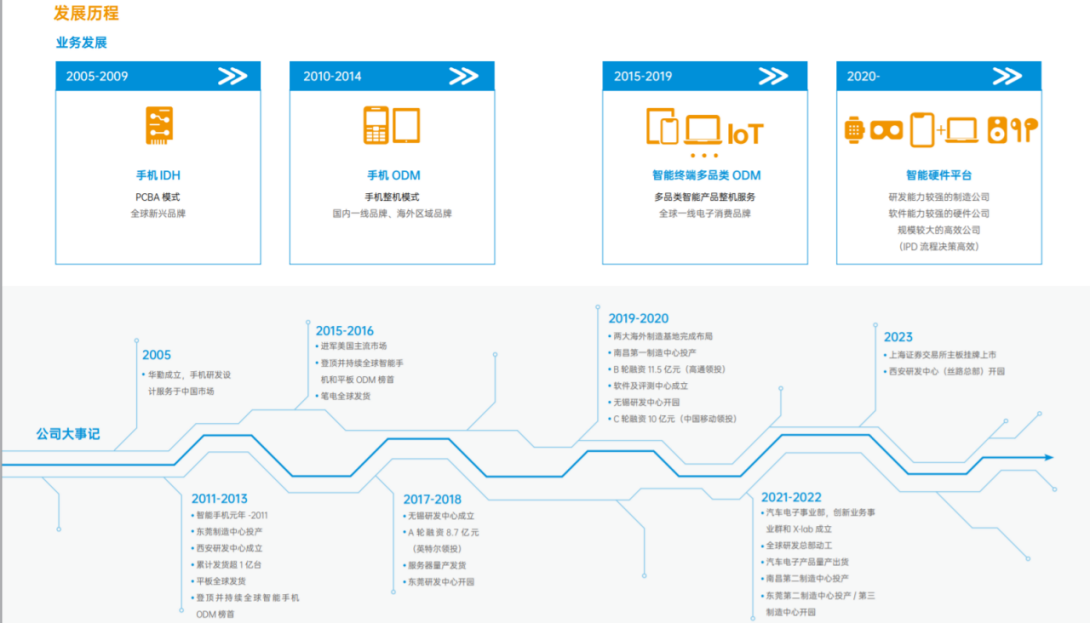

国产ODM龙头,布局稳健、强者更强:公司成立于2005年,经过18年的探索和发展,华勤技术从成立之初的以研发设计为主的IDH业务模式逐步发展到目前集研发设计与生产制造为一体的ODM业务模式,并由手机单一产品逐步发展为以智能手机为主,笔记本电脑、平板电脑、智能穿戴、AIoT产品及服务器共生发展的多品类智能硬件平台。

华勤技术的历史发展主要分为四个阶段:$华勤技术(SH603296)$#成交额超8700亿!A股转折点来了?#

1、手机IDH阶段(2005年至2009年),成立之初主要从事功能手机IDH服务,仅覆盖手机产业链中的研发设计环节,产品形态主要为研发设计方案及软硬件高度集成的PCBA主板。华勤技术主要根据客户的产品需求向客户提供研发设计方案,或根据研发设计方案向客户交付公司通过外协厂生产的PCBA主板。

2、手机、平板ODM阶段(2010年至2014年),IDH行业竞争激烈、盈利压力较大,同时为了满足客户快速推出整机产品、发挥供应链规模效益等核心诉求,华勤技术开始尝试将自身参与的产业链环节向后延伸,逐步由IDH业务模式向ODM业务模式转型。华勤技术首个制造基地于2009年正式投入使用,开始生产整机产品,初步建立了公司的生产制造能力,全面覆盖手机产品的研发设计、生产制造和供应链管理。该阶段处于功能手机向智能手机演进的过程,公司从2010年开始前瞻性将智能手机定位为公司的战略重心,将主要资源投入到智能手机业务中。2013年公司从联想的智能手机ODM业务延展到平板电脑ODM业务,开始涉足平板电脑ODM市场;并于2014年成功开发亚马逊平板电脑ODM业务,进入国际一线品牌供应链,打开北美市场。

3、多品类ODM阶段(2015年至2019年),华勤技术逐渐进入快速发展期,依靠在智能手机、平板电脑等智能硬件领域积累的研发经验、制造经验和客户口碑,公司产品线逐渐丰富,逐渐完善了多品类ODM业务模式。2015年华勤技术战略布局笔记本电脑市场。2016年公司打造出首款儿童智能手表产品,开始进军智能穿戴市场,并开始逐步布局AIoT产品。2017年,华勤技术基于服务器产业发展的良好市场前景和有利发展时机切入到服务器领域,开始建立自主的服务器团队。服务器业务已经初步打开局面,于2019年开始形成规模收入。

4、智能硬件平台阶段(2020年至今),综合考虑智能硬件行业的发展趋势和华勤技术自身的能力与特点等因素,公司构建了智能硬件平台发展战略。目前,公司已经形成了智能手机为主,笔记本电脑、平板电脑、智能穿戴、AIoT产品及服务器全面发展的多品类产品结构,发展为国际领先的多品类智能硬件ODM厂商。

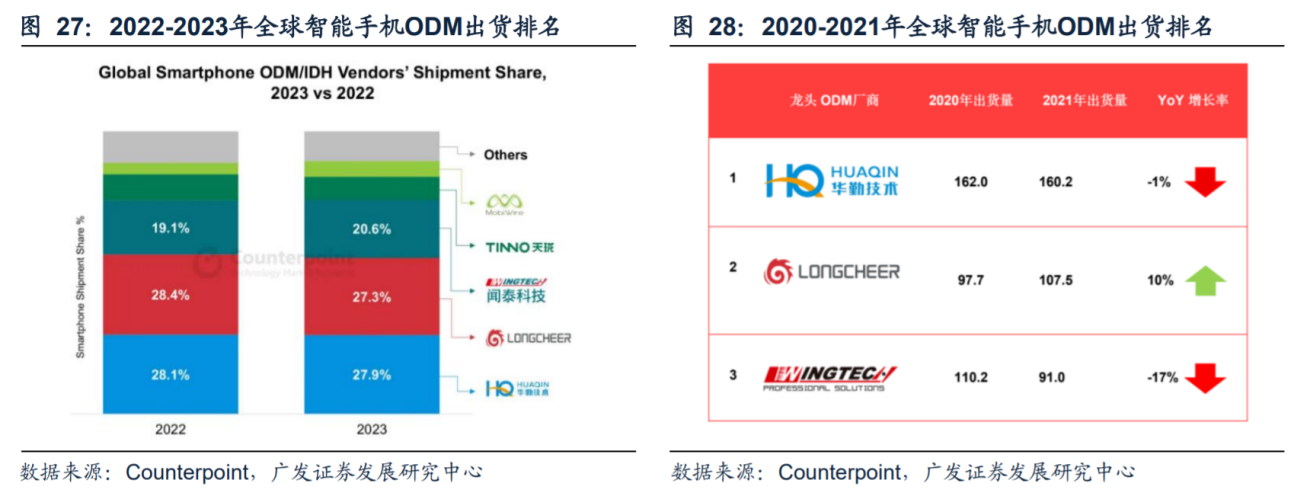

Counterpoint数据显示,在智能手机、笔记本电脑、平板电脑等传统智能硬件领域,2021年全球“智能硬件三大件”出货量达18亿台,其中,华勤技术2021年整体出货量超2亿台,超全球出货量的10%,位居全球智能硬件ODM行业第一,成就了行业领先地位。2023年度全球智能手机IDH/ODM厂商出货量市场份额报告,显示华勤技术以27.8%的市场份额位居第一,紧随其后的则是龙旗、闻泰、天珑、Mobiwire。

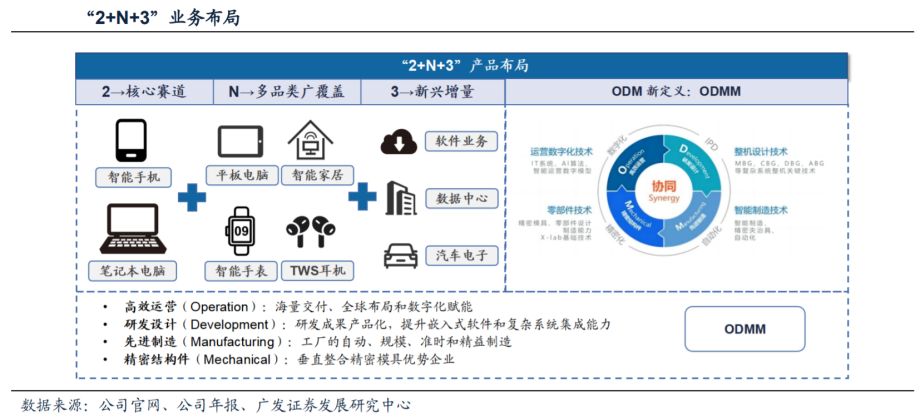

目前,公司已经形成了智能手机为主,笔记本电脑、平板电脑、智能穿戴、AIoT产品及服务器全面发展的多品类产品结构,发展为国际领先的多品类智能硬件ODM厂商。未来公司将以智能手机为核心深度赋能各品类智能硬件产品,充分利用和发挥公司在智能手机等业务领域中积累的强大的研发能力、制造能力、供应链能力、质量管控能力和成本优势、规模优势等,致力于打造2 N 3(“智能手机 笔记本电脑” “消费类电子产品” “企业级数据中心产品 汽车电子产品 软件”)的产品结构。

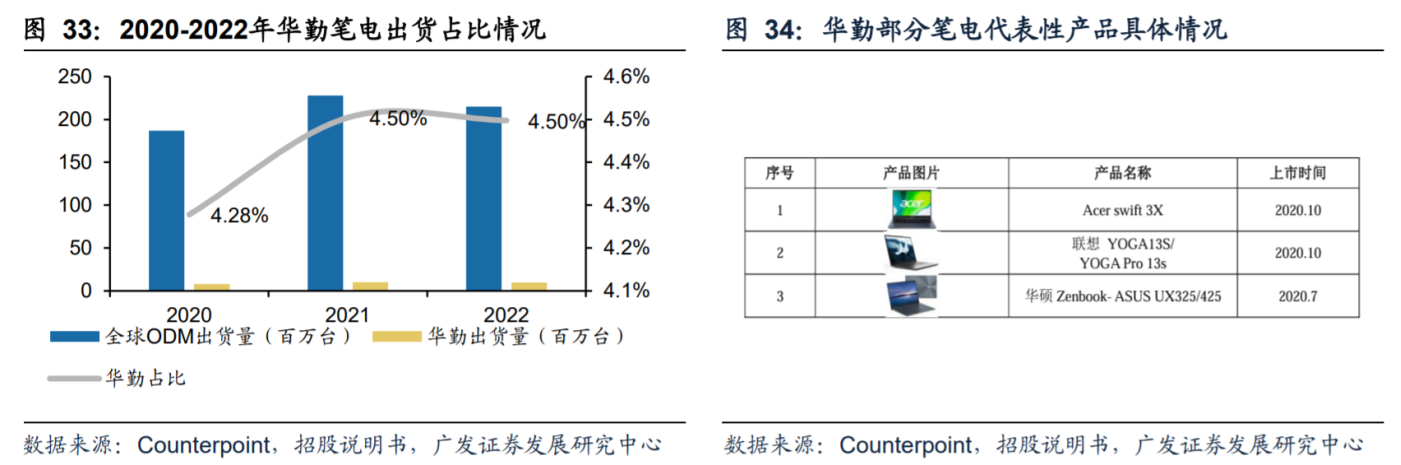

PC、服务器等业务持续发力,新一轮成长曲线确立:由于笔记本电脑行业技术发展与方案设计较为成熟,产业链分工明确、完整,更新迭代的幅度较小。根据Counterpoint数据,2021年约91%的笔记本电脑是由ODM/EMS厂商生产。

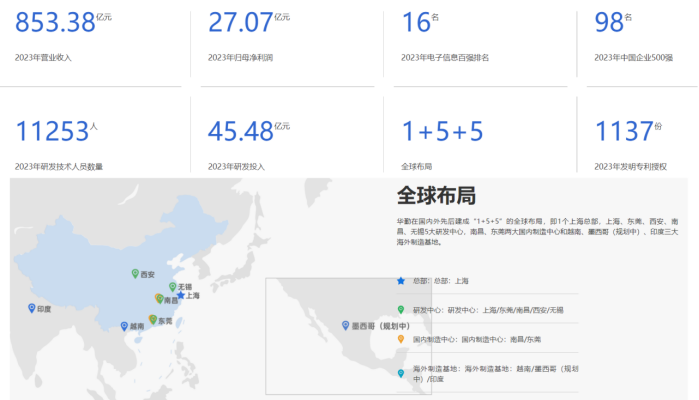

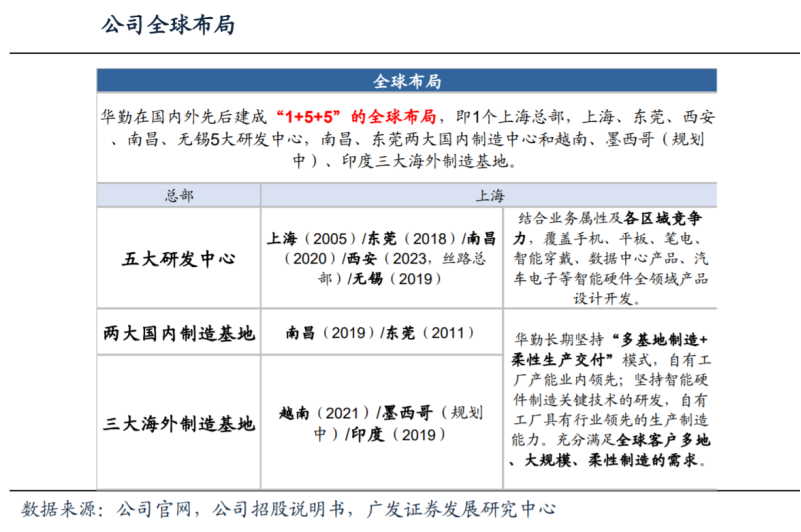

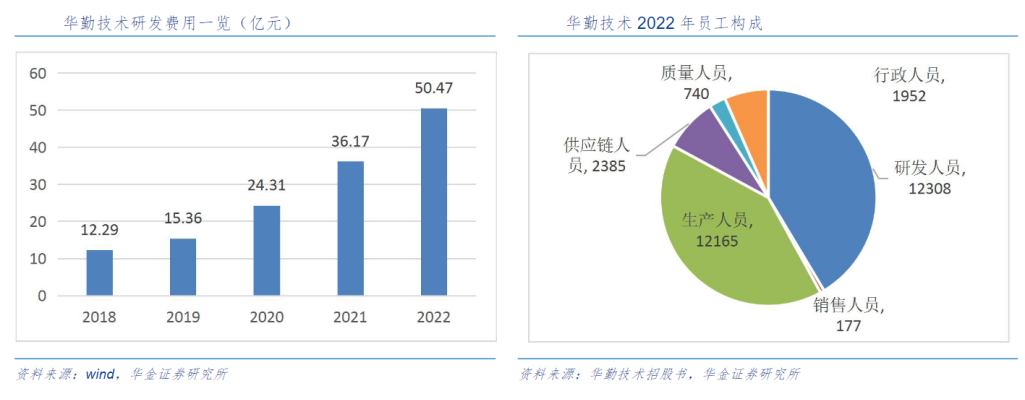

五大研发基地,拥有超过万人的研发团队。公司上海研发中心2005年开始运营,东莞研发中心2018年开始运营,无锡研发中心2019年开始运营,南昌研发中心2020年开始运营,西安研发中心2023年开始运营。

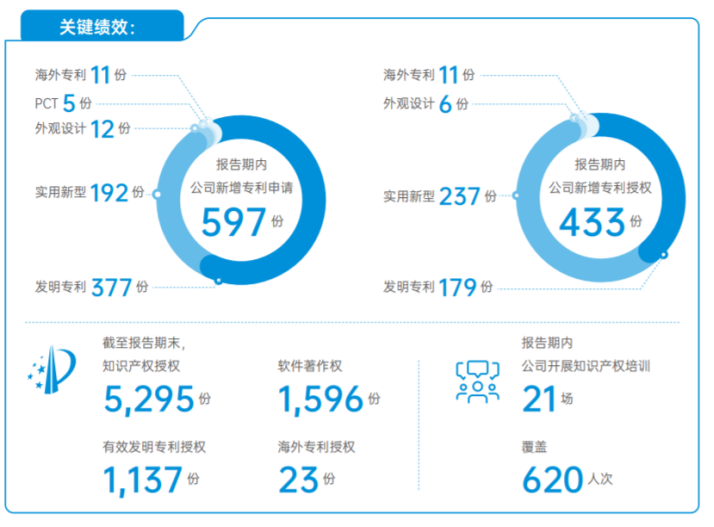

截至2023年年度ESG报告,公司拥有已授权的专利近5296项,其中发明专利超过1137项,计算机软件著作权超过1596项。

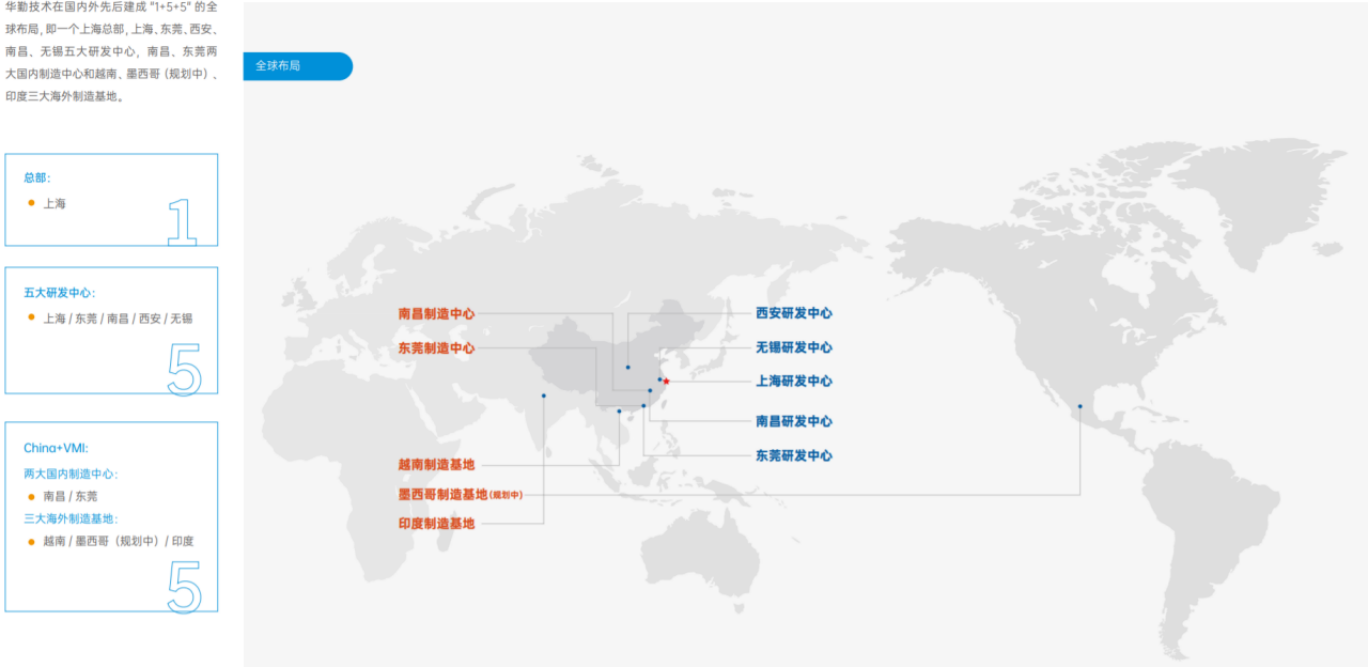

根据2023年05月17日越通社报道显示,华勤是三星、OPPO和小米的供应商,主要利用越南和印度尼西亚的工厂生产在北美的订单,印度的工厂则为当地市场提供服务,而中国的工厂则为其他市场提供服务。

2023年08月06日华勤技术发布的首次公开发行股票主板上市

瑞勤科技消费类电子智能终端制造项目将在东莞(塘厦镇)新建制造中心,主要从事以智能手机、智能穿戴等智能硬件产品为主的生产及销售。项目建成后将新增移动智能设备产能 8400 万台/年,新增智能穿戴设备产能1800 万台/年。

南昌笔电智能生产线改扩建项目,项目建成后将新增笔记本电脑产能 2160 万台/年。

公司从2015年战略布局笔记本电脑市场,将智能手机等产品的轻薄化技术、窄边框设计、功耗设计与金属工艺等应用到笔记本电脑,在笔记本电脑业务领域,获得笔记本电脑头部品牌的认可。

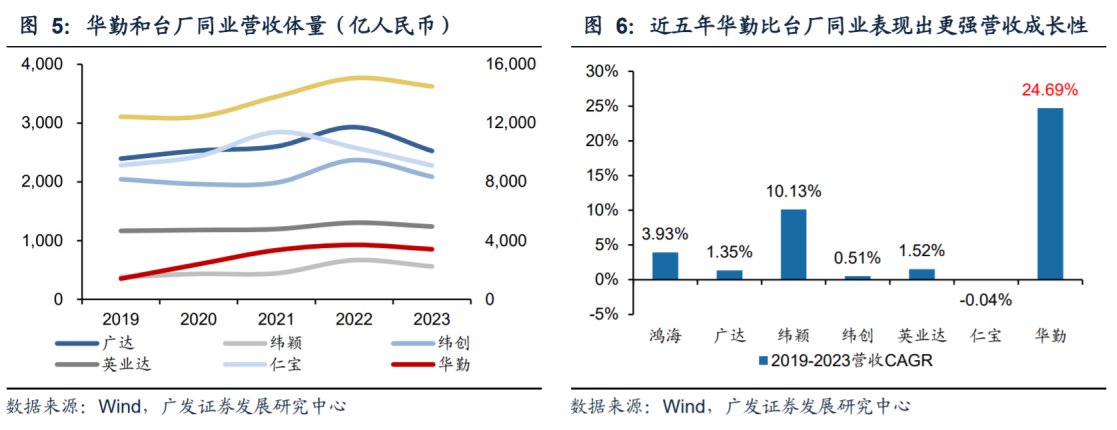

根据IDC发布的“全球笔记本电脑组装产业出货量研究报告”显示,2023年Q1全球笔记本电脑代工仍以广达、仁宝、联宝等中国台湾厂商为主,广达持续领先其他竞争者,占据了全球笔记本电脑代工市场29.3%的市场份额,仁宝出货量排名全球第二,市占率约20.8%,联宝位居第三位,市场份额为11.3%,紧随其后的则是纬创(10.7%)与英业达(8.2%)。

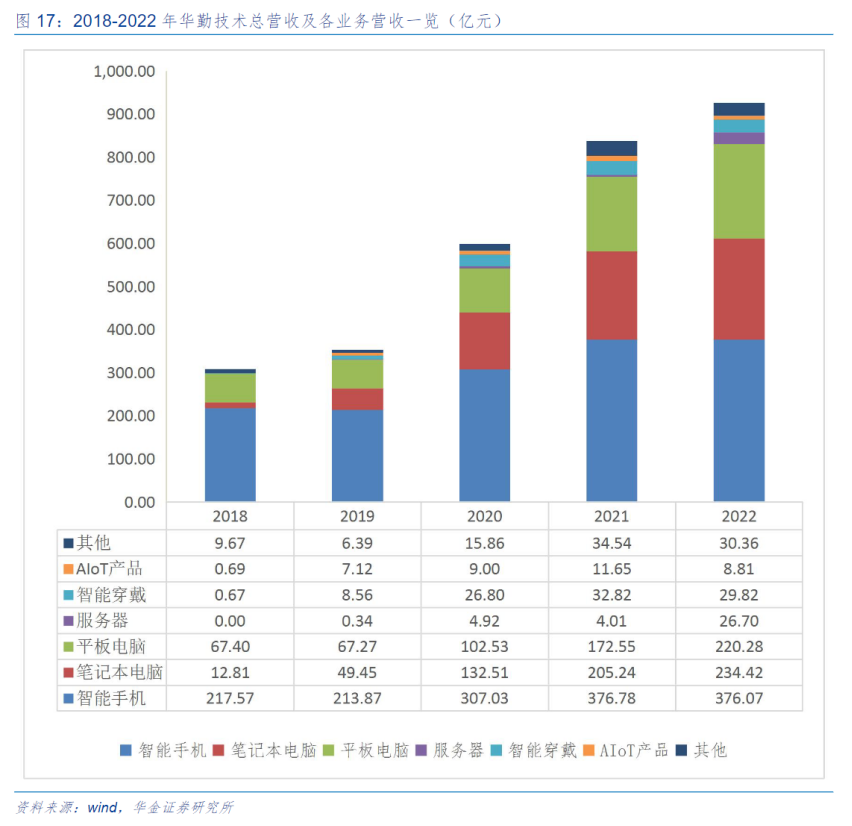

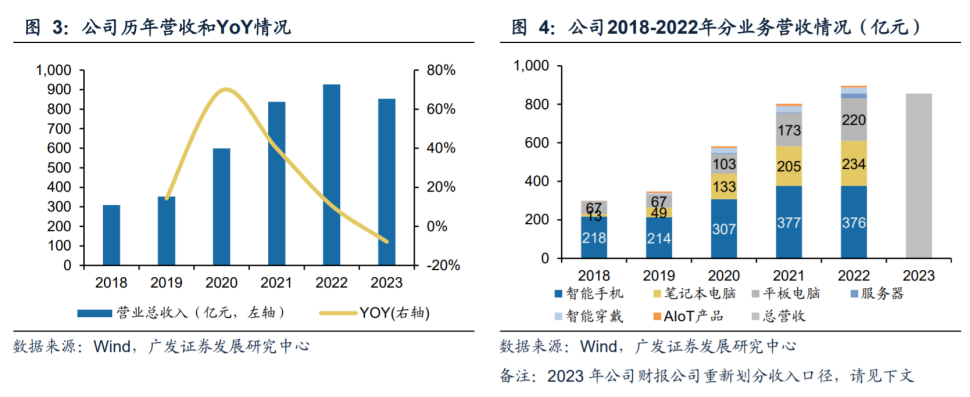

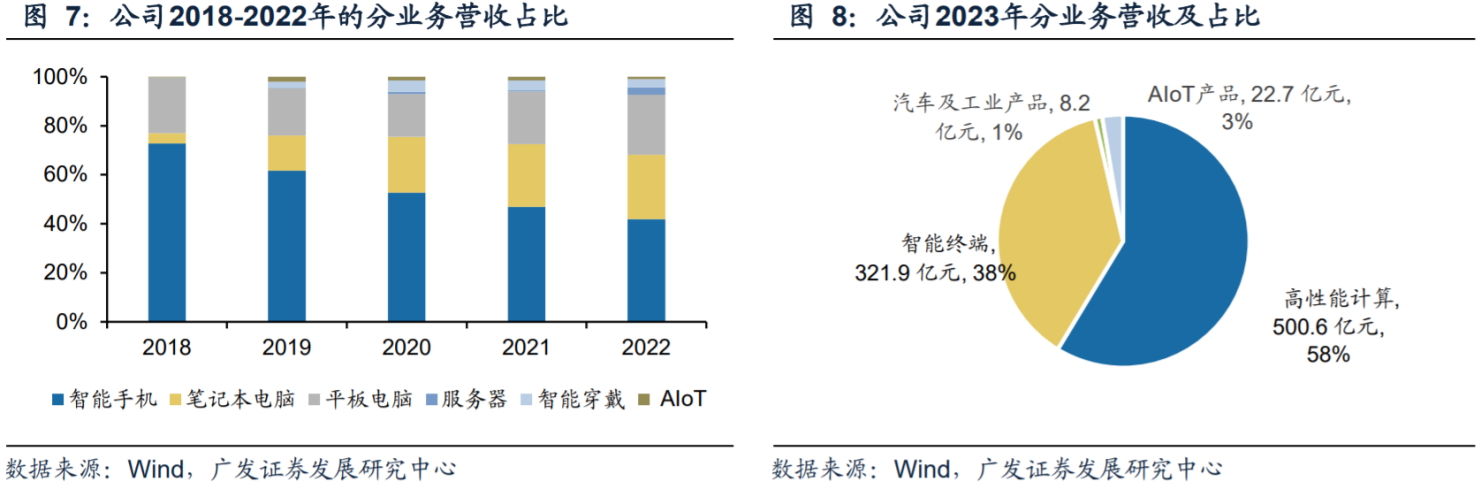

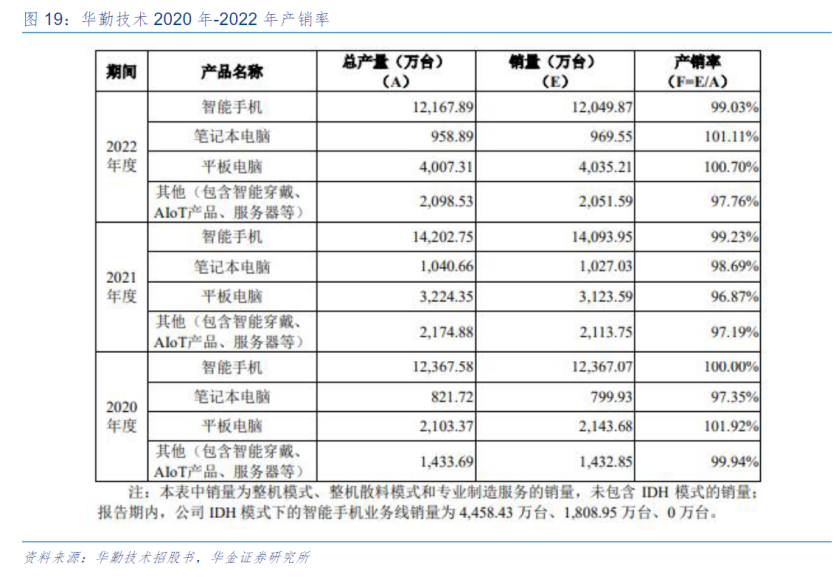

手机、笔电、平板占营收大头,近两年服务器业务增速较快。从产品结构分析,公司营收主要由智能手机、笔记本电脑、平板电脑、智能穿戴、AIoT产品、服务器等业务构成。根据招股说明书,2022年以上业务营收占比分别为40.8%、25.0%、23.9%、3.2%、1.0%、2.9%。

智能手机:ODM 渗透率不断提升,公司稳占行业龙头

根据公司招股书,公司智能手机营收占比从2020年的营收占比过半持续下降;

笔电业务中,公司凭借轻薄、窄边框化手机ODM技术经验切入笔电市场,实现快速放量,2020年后成为营收占比第二业务;产业链成熟,公司同时拥有 Arm 和 X86 架构设计能力。

平板电脑业务方面,公司除联想、亚马逊外拓展三星等系列厂商合作平板业务,2019-2022年的5年营收CAGR超34%,增长迅速。

此外,服务器近年来业务增长亮眼,自2019年营收0.3亿增至2022年26.7亿元,CAGR达328.2%。在2023年年报中,公司重新划分口径,公司高性能计算业务包括个人电脑业务、平板电脑业务及数据产品业务,智能终端业务包括智能手机业务及智能穿戴业务。

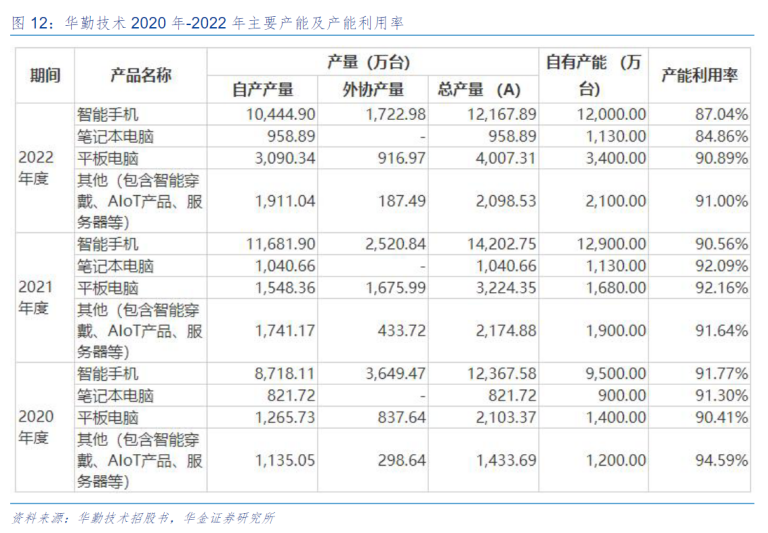

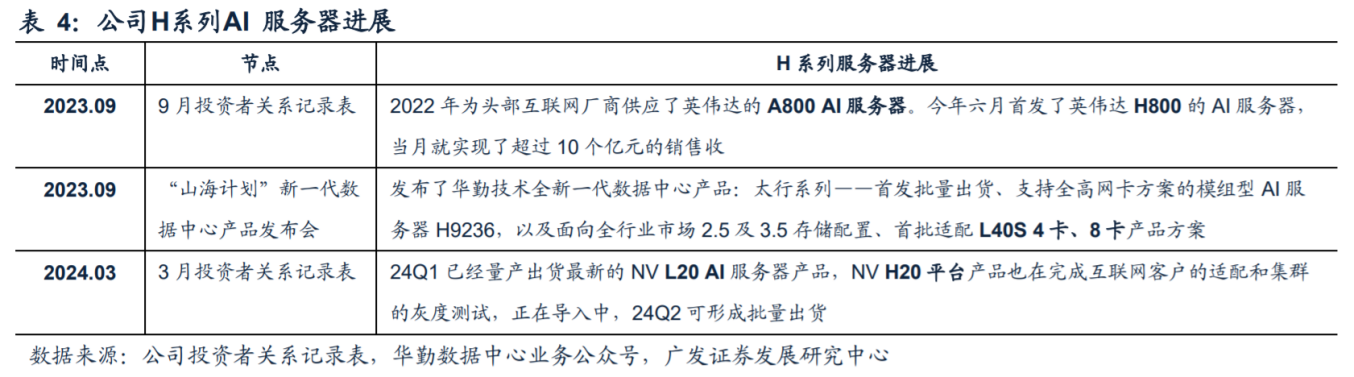

公司与联想、宏基、华硕、小米等多品牌形成了深入合作,伴随着公司募投项目逐步落地带来的产能释放,公司PC业务仍具备较大的扩展空间。服务器方面,公司从2017年开始战略布局服务器ODM市场,经过数年潜心研发和技术积淀,公司在服务器ODM领域形成了较强的研发能力和生产制造水平。2024年1月份,率先发布NVIDIAL20GPU太行系列AI服务器,目前一季度已经量产出货最新的NVL20GPUAI服务器产品,NVH20GPU平台产品也在完成互联网客户的适配和集群的灰度测试,正在导入中,二季度可形成批量出货。公司笔电、服务器等多业务将持续发力,新一轮成长曲线已经确立。

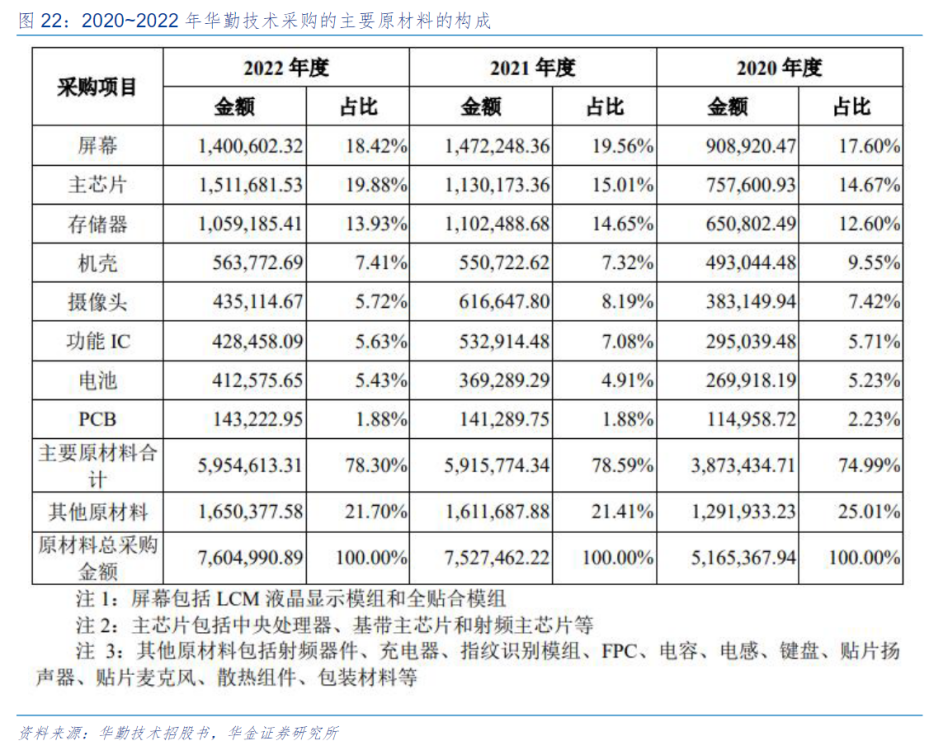

公司采购的主要原材料包括电子元器件、结构器件和包装物料等。其中,电子元器件主要指智能硬件 PCBA 上的贴片物料,包括主芯片、存储器、功能 IC、PCB、射频器件、电容、电感、电阻等;结构器件是指与尺寸、结构、外观等相关的物料,包括屏幕、摄像头、机壳、喇叭、指纹识别模组等;包装物料是指产品包装相关物料,包括电池、充电器、耳机、键盘等配件和包装材料等。

华勤拟收购易路达科技国际有限公司80%股权,进军果链。公司于7月11日发布《华勤技术股份有限公司关于签署投资意向书的公告》,公司拟与易路达及其创始方签署《投资意向书》。公司有意通过指定境外主体以现金方式收购易路达。目标股份的购买价格截至2023年12月31日估值报告确认结果初步为港币28.5亿元。财务方面,易路达2023年未经财务审计营收为45.49亿港元,净利润为5.45亿港元。

易路达耕耘声学和音频产品线多年,旗下子公司已导入果链。根据上文公告,易路达主要依托下属企业开展高保真耳机、多媒体及通讯耳机、蓝牙耳机、电容麦克风、受话器、超薄喇叭等电声产品的研发、生产、销售和服务等业务。根据易路达官网,易路达共有海内外4个生产基地,旗下子公司InBElectronicsLimited已进入Apple供应链。

本次收购有助于两公司在技术、客户覆盖度、产能等方面互相赋能。产品方面,本次收购可进一步补充华勤在音频和声学上产品类别和技术能力积累,并有利于易路达扩展更多消费类电子产品业务;客户覆盖度上,华勤多年来在安卓生态中积累了良好客户口碑和服务经验。根据Apple披露的供应链名单,易路达旗下子公司已进Apple产业链,本次收购可为该客户与华勤后续合作奠定基础;产能和制造方面:根据公司招股书,华勤致力于提高制造中心智能化和自动化水平,拥有业内领先生产制造能力,可在产能和资金方面为后续的合作奠定保障。

新增长:AI时代和汽车电子打开长期增长空间。当前AIGC催生新一轮AI服务器需求爆发,汽车电动智能化带来长期增量,公司战略布局较早。服务器方面,公司精准卡位H800、L20、H20等AI服务器。汽车电子方面,公司积极布局包括座舱、车控、智驾、网联等四大方向。

多次卡位H系列AI服务器出货,H20 24Q2量产出货。根据公司投资者关系活动记录表,公司在2022年为头部互联网厂商供应英伟达A800 AI服务器,成为国内首批基于头部云厂商算力架构下做AI服务器定制开发的出货厂商;2023年6月首发英伟达H800 AI服务器,当月即实现超过10亿元销售收入。基于2023年与国内互联网厂商较好合作基础,公司2024年有望获更多服务器订单量,特别是新一代GPU芯片平台的AI服务器;根据公司的投资者关系记录表,24Q1华勤已经量产出货最新的NV L20GPU AI服务器产品,NV H20 GPU平台产品也在完成互联网客户适配与集群的灰度测试,预计24Q2可形成批量出货。预计H20、L20等英伟达针对中国市场的GPU平台预计成为2024年公司AI服务器的强劲成长动能之一。

交换机业务推进迅速。根据公司投资者关系活动记录表,公司的交换机业务也获国内互联网大厂订单,并开始批量交货,未来有望成为公司数据中心业务中较重要增长动力之一。2023年三季度,公司实现头部互联网客户TH5主流交换机中标,成功突破交换机大客户,且通过推出自主规划的AI服务器和交换机服务渠道客户,逐步构建覆盖各类行业客户能力。

本文作者可以追加内容哦 !