8.27晚山西汾酒公布了不错的半年报:营收同比增长19.65%;扣非净利润同比增长24.41%。该数据与2023年年报公告的2024 年“力争营业收入较上年增长20%左右”完全一致,但28日山西汾酒在利空传闻影响下低开5.23%,以166.55元开盘,全天放量大跌,成交1735.71万股,成交金额28亿元,比前日分别增加308%、276%。最低价158.18元,离跌停价158.17元仅1分之差,股价回到2020年底。山西汾酒的大跌,带动了白酒板块放量下跌。

面对公司2023年预期一致的业绩,什么重大利空导致众人在股价近期单边下跌超过40%,已回到2020年底水平时,还争相恐后割肉仓惶出逃呢?

面对公司2023年预期一致的业绩,什么重大利空导致众人在股价近期单边下跌超过40%,已回到2020年底水平时,还争相恐后割肉仓惶出逃呢?

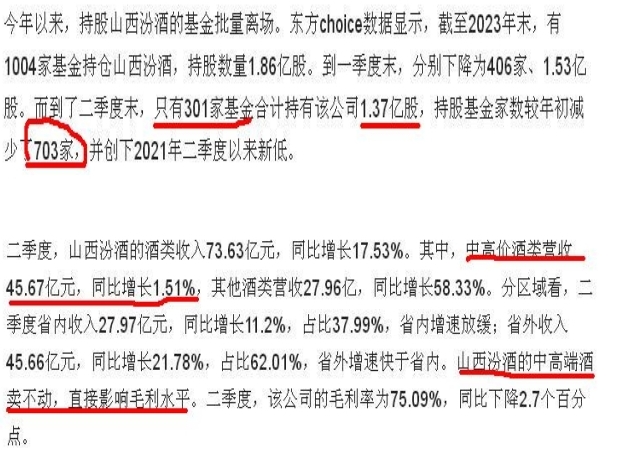

网上搜罗许久,最终发现大量网站转载的《山西汾酒上半年净利增速8年新低700家基金减持离场》一文颇具代表性。该小作文发布了两大主要利空:一是二季度业绩不及市场预期,导致上半年的营收同比增速创下2020年以来同期最低,二季度营业收入仅同比增长17.06%,低于2020年同期的17.63%,环比下降51.7%。扣非净利润同比增长10.39%,增速创下2016年以来同期最低,环比下滑65.68%。业绩下滑的背后,是该公司受产品结构影响,盈利能力承压所致;二是700家基金减持离场。截至2023年末,有1004家基金持仓1.86亿股,到了二季度末,只有301家基金合计持有该公司1.37亿股,持股基金家数较年初减少了703家,并创下2021年二季度以来新低。

认真拜读了该文,对文中关键数据进行了核对,结果发现很不准确,极具误导性!先谈增速问题。

认真拜读了该文,对文中关键数据进行了核对,结果发现很不准确,极具误导性!先谈增速问题。

从上表可知,山西汾酒2020年上半年营业收入同比仅增长7.80%,而今年同期为19.65%。小作文将2020年年度营收同比增长17.63%拿来与今年二季度营收同比增长17.63%比较,得出“今年上半年的营业收入同比增速,创下2020年以来同期最低”结论,实在有点奇葩!“扣非净利润增速创下2016年以来同期最低”表述虽没错,但今年上半年扣非净利润是2016年同期的23.56倍!不管基数说事,就相当于在小孩长到16岁后说小孩身体长高速度大幅低于六岁之前,个人认为是纯属挖空心思找利空。这些数据极易误导不认真研究计算公司财报数据的股民买卖判断!

从上表可知,山西汾酒2020年上半年营业收入同比仅增长7.80%,而今年同期为19.65%。小作文将2020年年度营收同比增长17.63%拿来与今年二季度营收同比增长17.63%比较,得出“今年上半年的营业收入同比增速,创下2020年以来同期最低”结论,实在有点奇葩!“扣非净利润增速创下2016年以来同期最低”表述虽没错,但今年上半年扣非净利润是2016年同期的23.56倍!不管基数说事,就相当于在小孩长到16岁后说小孩身体长高速度大幅低于六岁之前,个人认为是纯属挖空心思找利空。这些数据极易误导不认真研究计算公司财报数据的股民买卖判断!

从上表数据可以看出,公司每年各季度业绩均存在差异,扣非净利润增长与营收增长并不完全同步,说明公司根据市场需求变化及时调整适销对路产品满足市场需要,通过这种灵活的经营方式保障了全年业绩持续增长。抓住一个季度产品结构调整引发的“不良”数据就认为“盈利能力承压”,有点可笑。2020年至2023年,公司扣非净利润占营业收入比逐年增长,分别为21.75%、26.33%、30.85%、32.71%。2024年上半年达38.97%,说明公司主营业务带来的盈利能力在逐年增强。

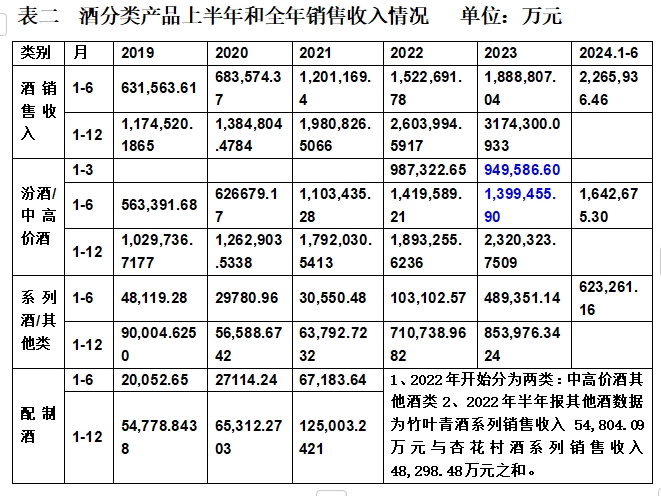

公司酒分类销售收入数据,更能说明中高价酒一时的销售数据不会左右公司整体业绩。

从表中可以看出,2023年上半年,中高价就同比下滑1.42%,其中最关键的春节期间中高价酒一季度下滑9.04%,也未对2023年业绩造成影响,公司圆满完成2022年年报提出的2023年计划。虽然今年二季度中高价酒类营收同比仅增长1.51%,但上半年仍同比增长17.38%,增速远超去年同期。

从表中可以看出,2023年上半年,中高价就同比下滑1.42%,其中最关键的春节期间中高价酒一季度下滑9.04%,也未对2023年业绩造成影响,公司圆满完成2022年年报提出的2023年计划。虽然今年二季度中高价酒类营收同比仅增长1.51%,但上半年仍同比增长17.38%,增速远超去年同期。

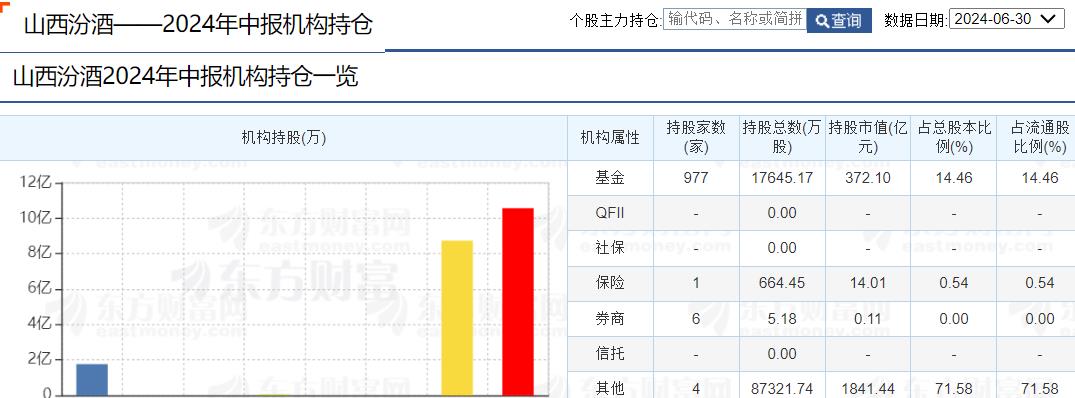

再来看看危言耸听的“700家基金减持离场”完全不顾客观事实。东方财富网山西汾酒个股资料中“机构持仓”数据显示,截止2024年6月30日,持仓基金数量为977家,在一季度406家增加了571家。在弱势的股市市场,炮制“700家基金减持离场”假利空作为标题,会引发股民高度关注,造成心里恐慌,28日山西汾酒的大跌,该假利空应该起到了推波助澜重要作用!

7、8月份山西汾酒股价在二季度最低价210.45元基础上再度大跌超过约20%,既然571家基金在二季度210元以上价位都开始逐步建仓了2472万多股(平均每家基金买入金额近千万元),现在跌了约20%,相信崇尚价值投资的基金会进一步加仓。三季度见分晓吧!

7、8月份山西汾酒股价在二季度最低价210.45元基础上再度大跌超过约20%,既然571家基金在二季度210元以上价位都开始逐步建仓了2472万多股(平均每家基金买入金额近千万元),现在跌了约20%,相信崇尚价值投资的基金会进一步加仓。三季度见分晓吧!

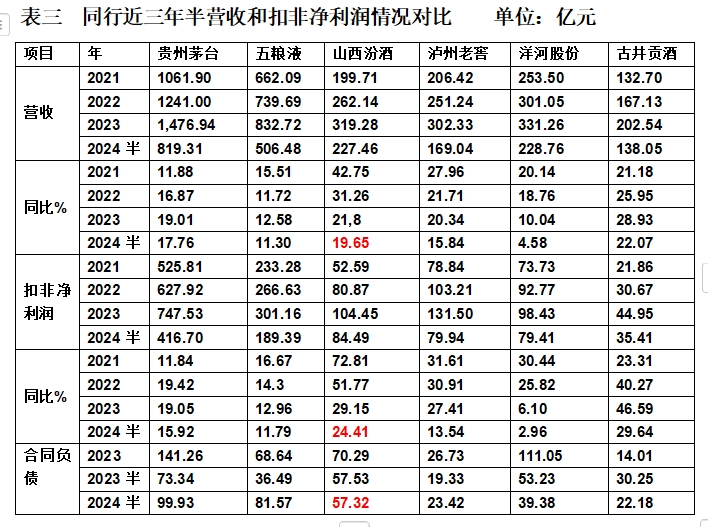

从公司财报数据来看,与同行比业绩比较稳健。白酒销售额前六近三年半经营业绩数据情况如下。

从表中可以看出,山西汾酒营收、扣非净利润同比增速在同行中均靠前。合同负债变化不大,金额在同行中也靠前。

从表中可以看出,山西汾酒营收、扣非净利润同比增速在同行中均靠前。合同负债变化不大,金额在同行中也靠前。

再来看山西汾酒与同行酒类产供销情况。

除洋河股份外,半年报公布了销量数据的五粮液、泸州老窖和古井贡酒今年上半年酒销售均价相对于去年分别上涨了约25%、12.5%和10%。2023年,除五粮液销售均价、洋河股份销售量下降外,其他酒企均量价齐升。在网上疯狂炒作白酒平台销售价格倒挂时,一定要算算平台补贴价加上挂网价是不是真的倒挂了!贵州茅台工艺决定生产的酒一般需要窖藏五年才能销售,所以存货量大,很正常。除贵州茅台外,其他酒厂库存白酒在停产状态下大都不够半年销售,泸州老窖和洋河股份在产量下降情况下,2023年和2024年上半年去库存效果明显。白酒企业酒库存并没有市场上炒作得那么恐怖。

后疫情时代经济下行,叠加地区冲突导致通胀,消费购买力下降,白酒行业整体下行是不争事实。从中报来看,产业向优势产区、优势企业、优势品牌集中的趋势明显。显然,不加思索看空白酒板块不太明智。

今年五月以来,股市呈单边下跌走势,成交量低迷,28日沪深两市成交不足千亿元,大部分股民、机构深套。投资者信心不足。在如此弱市之下,任何利空都会被放大,造成应激性恐慌杀跌。在真假难辨的小作文泛滥当下,作为股市韭菜,面对小作文利好利空传闻一定要有防范意识。对小作文中涉及的上市公司核心数据,一定要到公司发布的正式公告中去核实一下,对一些危言耸听的预测数据,一定要从正反两方面去认真思考,做出判断。特别是公司对小作文发布利空的回应应认真对待。如瑞银证券下调多家中国白酒股评级至中性,并称“若行业龙头未能控制供应,悲观情景显示到2025年底,茅台和五粮液的批发价可能从当前水平下跌50%和17%。”针对瑞银证券发布的危言耸听利空,五粮液公司强势回应“目前五粮液批价十分坚挺”。五粮液中报显示的销售均价完全验证了公司的强势回应。头部企业发布的正式公告可行度显然远高于“小作文”。

一味迷信并轻信小作文利空,在为小作文作者贡献流量的同时,会不经意之间交出筹码亏掉本钱!如28日相信山西汾酒业绩不及预期和基金大逃亡的莫名其妙利空,跟风在159元以下卖出山西汾酒而未买回,截止昨日收盘,损失超过10%,很不值!

立此存照

本文作者可以追加内容哦 !