今天看了从智飞生物的招股说明书开始看,又看了它的一些研报,智飞生物这两年股价下跌的幅度很大,所以,就关注一下它的情况,看看有没有跌透,有没有投资价值。

前两年一直在学习研究公司的基本面好与坏,但是有个缺点,就算找出好公司,但是很难把我买卖点,买贵了,公司再好,也不行。

最近对price in 有特别的感触,对于买卖很有指导意义。

当市场开始交易公司未来业绩下滑的时候,股价是最诚实的,就算某几个季度业绩高增长,似乎是市场错了,但是后来还是出现业绩持续严重下滑,最终还是市场对了,这就是price in的道理。

当我们看到最新的财报数据虽然增长,但是财报反应的是过去的状况,甚至还有更久的应收账款才收回,市场是交易未来的增长或者下降,一旦开始交易下降,股价就会开始下跌趋势,不要指望一两个财报的增长可以扭转趋势。

智飞生物估值打折的原因来自两个方面,一是应收账款占比太大,应收账款会有坏账的可能,那就要在估值里去掉,二是代理疫苗占比过高,存在一个随时被取消代理权的风险,所以这个也要在估值里打折。

现在疫苗行业里,智飞生物是龙头,目前我还没有把智飞生物研究很透彻,还在慢慢观察,一边跌,一边研究吧。

智飞生物的规模,我从十来年前看,它成长的确实快,难怪2023年市值涨到那么高。

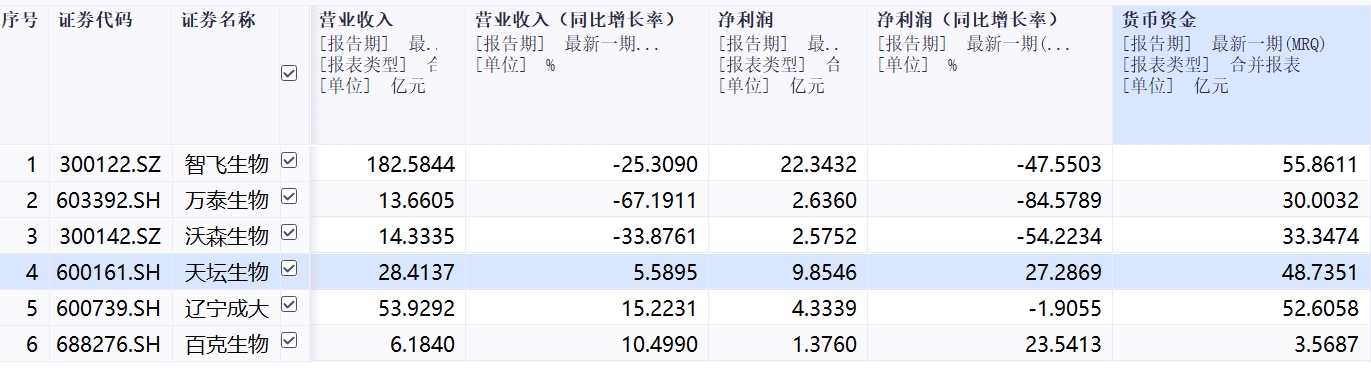

从十来年前看到现在,发现智飞生物在2016年之前营收还不到10亿元,那个时候辽宁成大已经90多亿元的营收了,如今2023年,智飞生物营收超过500多亿元,而万泰生物2023年营收55亿元,辽宁成大2023年营收108亿元,华兰生物2023年营收53亿元,沃森生物2023年营收41亿元。

对比同行业的营收规模,发现智飞生物体量比其他疫苗公司大很多,近十年营收复合增长率,智飞生物52%,沃森生物22%,华兰生物17%,天坛生物11%。

智飞生物可以说就是疫苗行业里的一匹黑马,一步一步跑赢了其他竞争对手。

这几年,国内整个HPV疫苗白热化竞争,最后搞得疫苗公司利润都受损,疫苗股票都是腰斩。

智飞生物的2024年半年报,第一次出现营收和利润同步大幅下滑,虽然下滑,但是还不至于亏损。

很多投资者对智飞生物的担忧就是它的代理产品达到了90%以上,这个风险确实很大。

今天读了智飞生物的招股说明书,才明白,疫苗行业是高投入,高风险,研发周期特别长,智飞生物前期重点搞代理业务这条路大概率是对的,疫苗行业是要高投入的,如果什么都自己干,风险更大。

一个疫苗从研发到上市,至少要经过8年甚至20多年漫长的研发历程。

智飞生物通过代理赚了很多钱,这样就可以投入做更多的自主产品研发。

虽然智飞生物这一波估值靠代理九价HPV起来的,随着国内HPV疫苗的崛起,它的这个红利也会下去,就看它接下来能不能有新的爆款产品了,从智飞生物2023年又代理了GSK的重组带状疱疹疫苗来看,它在寻找新的爆款产品。

智飞生物又收购宸安生物,宸安生物拥有重组蛋白技术平台,一方面可以为重组蛋白疫苗提供支持,另一方面也可以开发多肽类药物。

智飞生物在招股说明书里说未来公司将以自主产品为主,但是目前还远着呢。

智飞生物半年报数据不好看,主要还是有近255亿元的应收账款,占总资产53.87%,加上买了很多带状疱疹疫苗的存货,而且九价HPV增长没那么好。

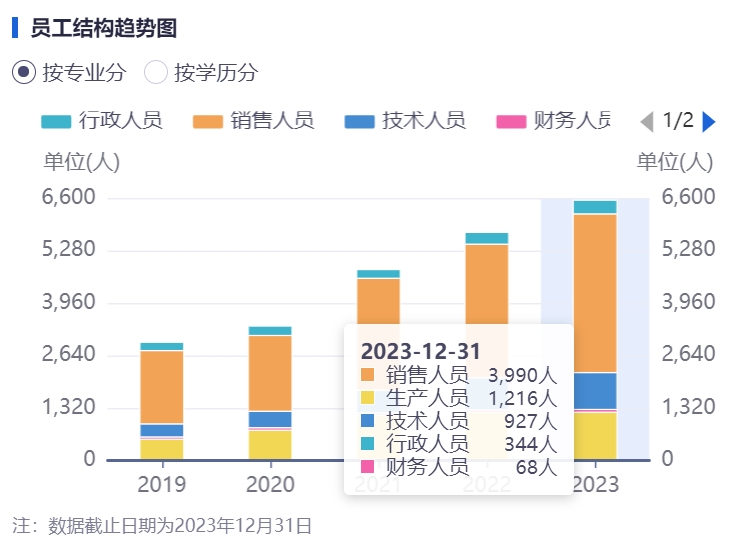

智飞生物2023年员工人数是6545人,销售人员占比60.96%,今年半年报公司员工总数 7365 名。

万泰生物今年员工人数是3710人,销售人员占比近30%。

智飞生物的销售人员数量比同行业公司多很多,所以智飞生物在销售渠道方面特别厉害。

智飞生物自上市以来累计现金分红68.39亿元,是首发募集资金净额的 4.77 倍。

疫苗的销售网络和渠道通常为:生产厂家——省级疾控中心——地市级疾控中心——县级疾控中心——基层医疗服务机构——终端用户,一般会以省级为单位统一招标,然后分级提供服务和配送,有的厂家以自己直接推广为主,也有的厂家则以委托中间商推广为主。

相对于其他商品和药品,疫苗的销售渠道和服务相对更为专业化,要求更高一些,通常还需要冷链网络的专业运输和存储的支撑。

疫苗在销售方面,销售人数可以起到很大的作用。

今天就简单写一些智飞生物,再继续观察一下。

本文作者可以追加内容哦 !