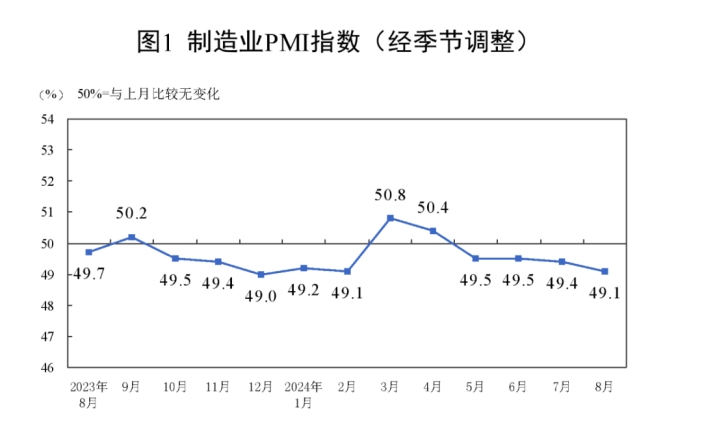

今天出炉的统计局数据,8月份制造业采购经理指数PMI为49.1%,比上月下降0.3个百分点,连续4个月位于荣枯线之下。

细看7月重要会议,对产业政策的部署面面俱到,但8月份的数据,似乎没有体现出应有的政策效应。

这极不符合历史规律。

一般来说,产业政策上说得越多,对8月PMI的反弹刺激就越大。可是,8月数据超预期回落。

从生产端来看,生产指数从50.1降到了49.8%,在供强需弱的大环境下,供给端终于不卷了,停止扩张。

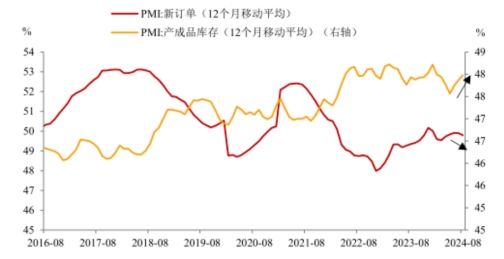

从新订单指数和成品库存指数的平均走势来看,可以说,新一轮补货周期已经完全开启,但在需求偏弱的环境下,厂家进货可能更偏被动。

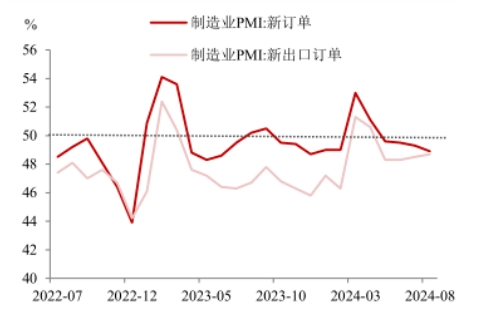

从需求端来看,内外需的分化态势仍在延续。

代表出口新出口订单指数,隐隐有赶超代表内需的新订单指数趋势,印证了当前“内需淡、外需强”的局势。出口仍然还是强的。

从8月的数据看,客观来说,再不出强力政策的话,完成今年增长5%的经济目标是有很大难度的。

这都到9月了,剩下的时间不多了。

通常来说,PMI越低,在未来2个月内,出台政策的速度越快。

这也可以解释为什么现在地产传出了大消息。

从彭博的消息来看,业主可以和银行重新协商贷款利率,也可以将现有的按揭贷款,直接转到其他银行,按最新的利率签合同。

这个事儿的本质就是不保银行的利润了,让利给贷款买房的老百姓。

事实上,这次的转按揭,是之前存量房贷利率调整的延续。

现在实行的房贷利率,是5年LPR加浮动调整,在购买新房时,利率是LPR减去相应点位,这对于过去以LPR加上相应点位买房的业主来说,就非常吃亏。

于是,去年推出的存量房贷款利率调降政策,就是允许贷款业主和银行协商,下调加点部分,但在执行过程中,存在诸多限制,并不顺利。

如今出台转按揭政策,相当于官方允许,开通利率调降的绿色通道,贷款利率较高的业主,可以直接去贷款银行,或者直接换一家银行,办理新的低利率房贷,为家里省下一笔支出。

为什么央妈要打破这个自2007年颁布的禁令呢?

形势倒逼。

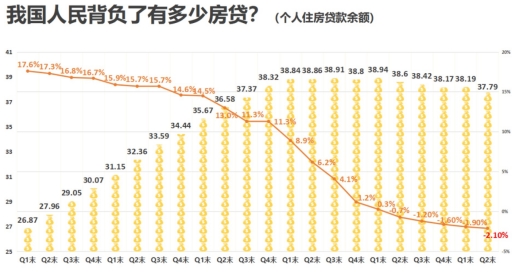

截至到今年6月末,个人住房贷款余额降至37.79万亿,同比减少2.1%,一方面是提前还贷数额巨大,一方面是新增房贷未达预期,已经连续5个季度负增长了。

受伤最严重的就是银行,从上半年的业绩来看,整体营收下滑严重。这个基本面还能抱团涨成这样,这种魔幻的事情只能在A股。

我们可以大致测算一下,以全行业按揭总体规模约38万亿计算,如果一次性降息100基点,那么银行的利息收入,将减少约3800亿,占到了去年银行业整体净利润2.38万亿的16%,假设所得税率为20%,则约占税前利润的12.8%,影响非常大。

话说回来,央妈也不会真的不管银行,大概率会用配套下调存款利率的方式,保护净息差。

当前市场环境下,降息是最务实最有效的托底市场的政策。此前房地产政策的多轮放松,主要集中在购房资格上,做增量。随着存量和增量房贷利率的差距拉大,存量房贷利率调整势在必行,存量不降,老百姓的负担就太重了。

事实上,现在牺牲掉银行的利润,为的是保全大局。

形势所迫,只能舍小保大了。

#成交额超8700亿!A股转折点来了?# $上证指数(SH000001)$ #重磅传闻来袭!地产股后市怎么走?# $房地产开发(BK0451)$ #六大行再度下挫,背后逻辑是什么?# $工商银行(SH601398)$

本文作者可以追加内容哦 !