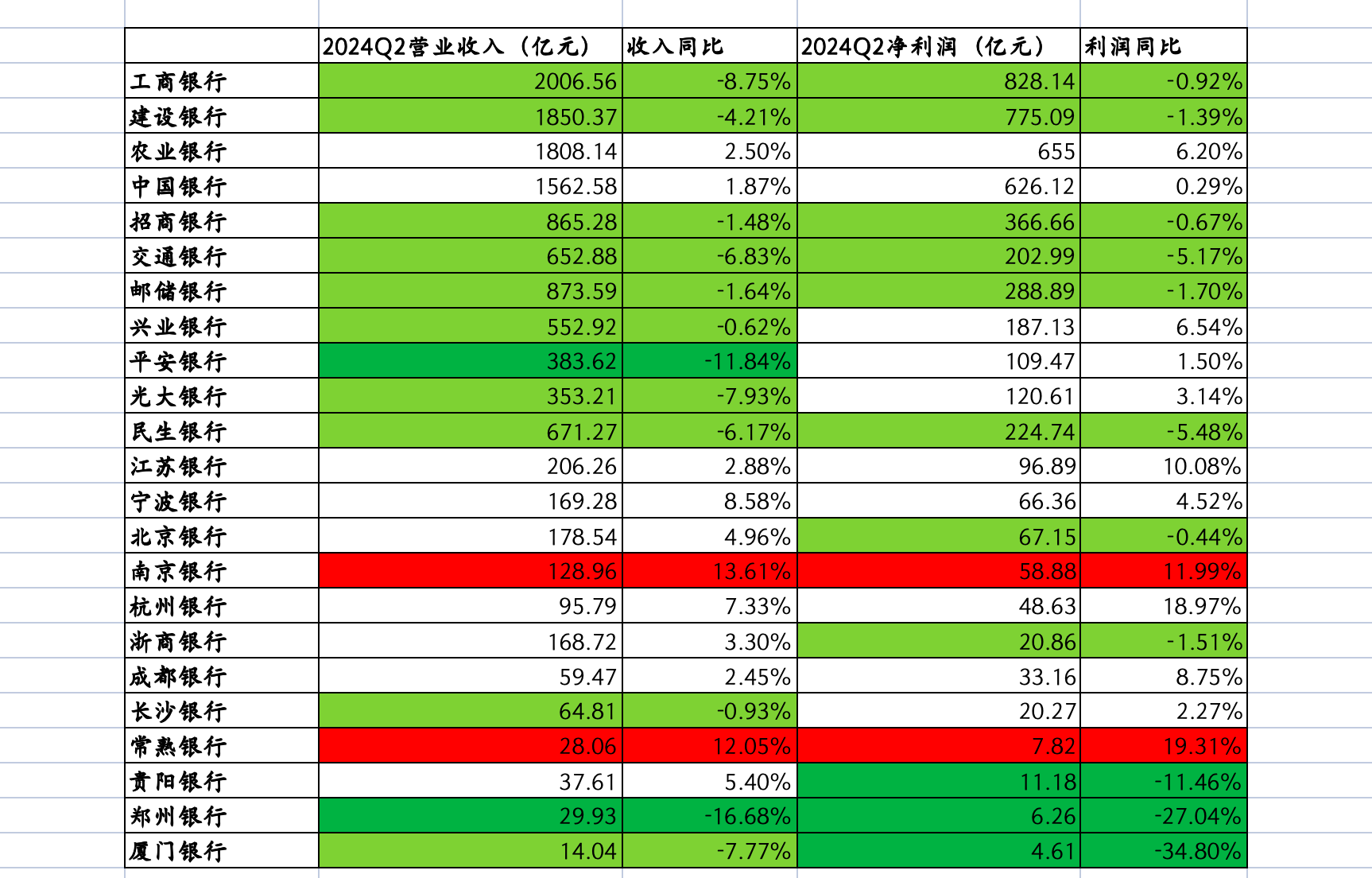

银行也开始暴雷了。今年第二季度,工商银行和建设银行都出现了收入利润的双降。工商银银行收入下滑9%,建设银行下滑4%。像这样收入利润双降的主要银行股,有8个,其中郑州银行和厦门银行利润下滑幅度在30%左右。能维持两位数增长的,只有南京银行和常熟银行。其他的,要么负增长,要么增速下滑。

银行的主要业务有三个,一个是利息收入,一个是手续费和佣金收入,还有一个是投资收益。

当前我们处于降息周期,未来可能还会降息,这就导致,银行的息差持续下滑,以工商银行为例,去年息差是1.72%,今年直接下降到1.43%,如果说38万亿的存量房贷利率还要下调,那银行的息差还会下滑。这就导致银行的利息收入下滑,工商银行的手续费和佣金收入也是大幅下滑的,这里面主要是各种理财产品卖不动了。大多数银行都同时面临这两个问题。

还有些银行,收入大幅下滑,但是利润却是增长的,比如平安银行,他们利润能增长,主要是抓住了债券走牛的机会,投资收益不错。

银行的业绩与经济和房地产是高度相关的,经济好的地方,比如江苏,杭州,这些地方的城商行,业绩增速只是下滑,还没有负增长,而郑州,厦门这些地方,银行的利润都是30%的下滑。所以,如果经济持续没有起色,其他的银行,也是有可能步郑州银行的后尘的。$工商银行(SH601398)$$建设银行(SH601939)$$农业银行(SH601288)$

追加内容

本文作者可以追加内容哦 !