接下来说说当前市场最大的变量。

毫无疑问,2024年上半年除了工业板块增速减速以外,最大的意外应该是消费板块的超预期下滑。

包括医药在内的大消费板块经历了持续几年的下跌,本来股价已经不算高了,再加上很多公司的股息率已经上升到了比较高的位置,因此对股价也有很强的支撑作用。

但是半年报的悲观预期,让本来已经低迷的消费板块又增添了一些阴影,比如山西汾酒的半年报把整个消费板块拉下来了,好不容在五粮液的稳定业绩之下有所反弹,但伊利二季度净利润大幅下滑40%,又使得悲观的情绪再次升起。

洋河的派息承诺虽然再次稳住了消费板块的情绪,菜头估计周一的时候,泸州老窖会再次把消费板块带崩,消费板块真的很难。

伊利二季度的业绩下滑,虽然有加大计提和减值的因素,但是营收下滑也是实实在在的,说明行业真的很难,消费的疲软是真实存在的。

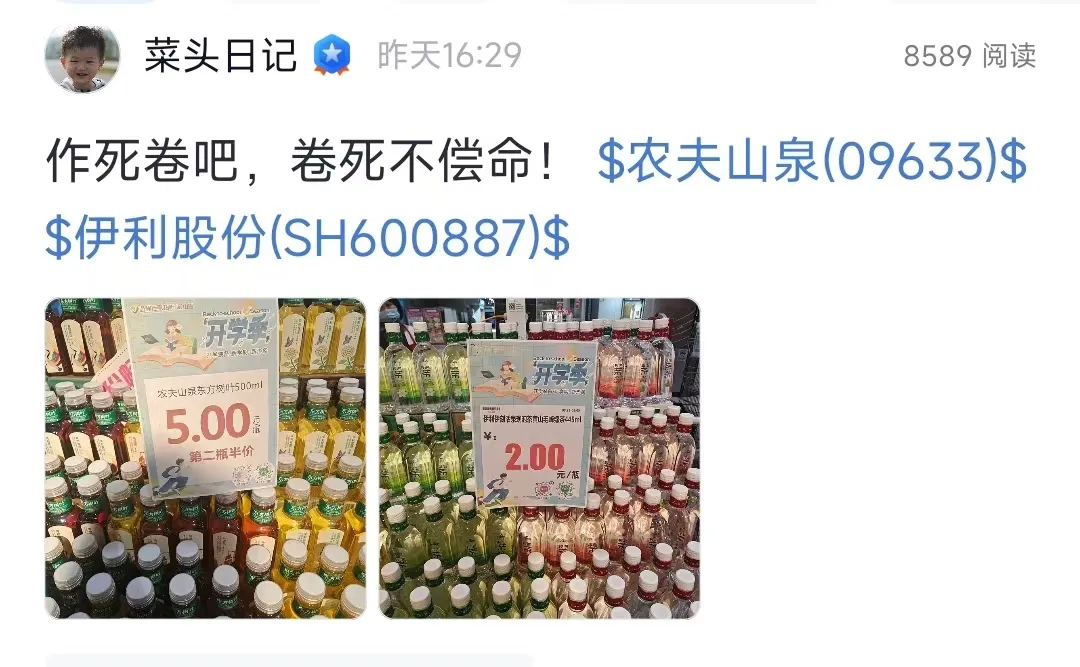

对于伊利,其实挺复杂的,上周末的时候,我去超市买菜,看促销展台上放着一大片茶饮搞活动,就顺带看了一下:

左边的是农夫山泉的东方树叶,右边的伊利的绿茶,两者针锋相对,伊利的只要两块钱一瓶。

农夫山泉的整体毛利是百分之五十多,也就是说,伊利卖两块钱一瓶的茶饮,假设成本和农夫山泉一样,那么这个价格加上运输和损耗以及管理费用之后,肯定是亏本的。

这也是所有没有技术门槛,且品牌护城河比较低的国内企业的现状。我个人是不太理解为什么国内的消费企业那么喜欢跨界,那么喜欢到别人的领域里面去卷。

搞到后面,有没有可能农夫山泉也去做液态牛奶,用低价来扰乱你伊利的市场呢?

不要认为没有这种可能,按照农夫山泉创始人钟睒睒的说法,农夫山泉一开始是完全不想涉足纯净水市场的,后来就是因为别人在这个领域里面“搞事”,所以才推出绿瓶水来搞价格战被动防御。

商业就是这么回事情,一旦有人挑起价格战,那最终一定是血流成河,打到一部分商家破产退出为止。

伊利、农夫山泉、华润、还有外围的康师傅等,都是大块头,最后大概率是集体受伤。

这就是当前市场的格局和现状,挺悲凉的。

并且在消费减速的大背景下,菜头的个人判断是这个战争,不会轻易结束,大家都血厚,都想从对方嘴里扒拉一块肥肉过来。

都这么想,就不容易结束。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$伊利股份(SH600887)$$农夫山泉(HK|09633)$#炒股日记##复盘记录##复盘记录#

本文作者可以追加内容哦 !