风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

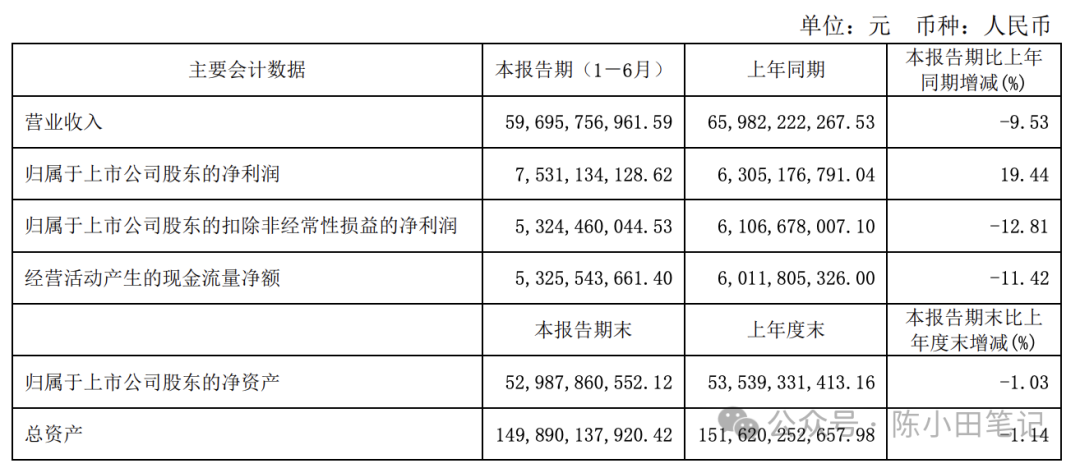

伊利2024年上半年营收为596.96亿,同比下滑9.53%,归母净利润为75.31亿,同比增长19.44%。

若扣除掉一季度卖矿的20多个亿,则主营业务净利润为53.24亿,同比下滑12.81%。

单看二季度,

营收为273.38亿,同比下滑16.54%,净利润16.18亿,同比下滑40.02%。扣非归母净利润为15.97亿,同比下滑35.61%。

从之前的稳健增长,到现在的业绩大幅下滑,难道是雷了个大的?

这个先不着急下定论,我们再看看同行业的其他乳企。

蒙牛2024年上半年营收446.71亿,同比下滑12.6%;归母净利润为24.46亿,同比下滑19.01%。

光明2024年上半年营收127.14亿,同比下滑10.92%;归母净利润为2.8亿,同比下滑17.03%。

新乳业2024年上半年营收53.64亿,同比增长1.25%;归母净利润为2.96亿,同比增长25.26%。

三元2024年上半年营收38.52亿,同比下滑9.48%;归母净利润为1.28亿,同比下滑40.32%。

飞鹤2024年上半年营收100.95亿,同比增长3.7%;归母净利润为18.75亿,同比增长10.55%。

除了卖奶粉的飞鹤之外,其他4家乳企,仅有新乳业的业绩是增长的,其余包括蒙牛在内的3家业绩均出现了下滑。

通过查看各家的半年报,听取业绩说明会,我们比较容易发现,其实伊利也好、蒙牛也罢,其业绩下滑主要两个因素综合导致的。

其一是上游养殖业原奶供给量的不断增长,其二是下游需求端因整个大环境不景气导致的需求减少。

这样就导致供给远大于需求,对整个乳制品企业上下游产业链都带来了比较大的影响。

新乳业之所以在这样的环境下可以逆势增长,其实它和蒙牛有相似之处。

新乳业背靠新希望集团,而蒙牛背靠中粮,因此在自有牧场供给原奶的成本更低。新希望集团和中粮,都可以为自有牧场提供更多低成本的玉米、豆粕等。

因此这两家企业在获取的原奶成本就会相对更低。

叠加新乳业的主营业务主要是低温奶,也就是我们常说的巴氏奶,在上半年总体取得逆势增长。在蒙牛的半年报中,对于这一块的描述也得到了印证。(低温奶中蒙牛旗下品牌的每日鲜语也是逆势增长)

所以综合来看,当下的整个乳制品行业,其实都遇到了一定的困难。

分业务板块来看,

1、伊利的液体乳业务在2024年上半年营收为368.87亿,同比下滑14.01%。当前整体零售额市场份额仍稳居行业第一。

我之前一直都说过,液体乳这一块是伊利的基本盘,尤其是常温奶这部分,国内基本都伊利和蒙牛瓜分了。

之前在这一业务板块上的营收,伊利逐渐把蒙牛拉开了,但现在又被蒙牛追了回来。

这也是我目前在伊利这份半年报中看到的“忧”。

2018年年末,伊利液体乳营收656.79亿;而蒙牛是593.89亿,相差62.9亿;

2019年年末,伊利液体乳营收737.61亿;而蒙牛是678.78亿,相差58.74亿;

2020年年末,伊利液体乳营收761.23亿;而蒙牛是677.51亿,相差83.72亿;

2021年年末,伊利液体乳营收849.11亿;而蒙牛是765.14亿,相差83.97亿;

2022年年末,伊利液体乳营收848.26亿;而蒙牛是782.69亿,相差65.57亿;

2023年年末,伊利液体乳营收855.40亿;而蒙牛是820.71亿,相差34.69亿;

蒙牛的液体乳业务在2024年上半年营收为362.62亿,与伊利仅差6.25亿。如果按照全年预估,在液态奶这一块的差距可能也就只有10-20亿左右了。

伊利在液体乳这里比较强势的产品主要是以金典为代表的常温白奶,以安慕希为代表的常温酸奶;而蒙牛与之对标的产品是特仑苏和纯甄。

而蒙牛在一块其实还有一个比较大优势就是低温鲜奶——每日鲜语。

每日鲜语这款产品,目前在国内的市场份额应该是处于第一位,与他能抗衡的产品,貌似目前还没有。

由于低温鲜奶保质期短,需要比较完备的冷链运输系统,所以总体的成本比较高,利润不是很大。

所以伊利在这一块主要是实行“跟随策略”。因为伊利本身就具有渠道优势,若行业内在这一类的产品上有了比较成熟的盈利模式,伊利可以很快进行复制。

蒙牛的常温白奶特仑苏品牌的强大,低温鲜奶每日鲜语的逆势增长,这让我看到了伊利后面可能存在的一些危机。

2、伊利的奶粉及奶制品业务在2024年上半年的营收为145.09亿,同比增长7.31%。

其中婴幼儿奶粉零售额市场份额达到了16.9%;成人奶粉零售额市场份额达到了24.3%,继续稳居行业第一。

其实在奶粉这一块,一直被视为伊利的第二曲线,这几年增长的都还不错,其中得益于去年奶粉新国标的实行,很多小奶企被淘汰,而飞鹤、伊利这种头部的企业开始抢占市场份额。

根据伊利半年报业绩说明会透露的信息,未来3年,国产奶粉品牌替代进口奶粉品牌将会继续上演,预计到2027年,国产奶粉品牌的市场占有率将达到70%。

同时国内头部奶粉企业目前前3的市场占有率不是很高,到2027年可能会达到50%。

因此,无论是飞鹤还是伊利的奶粉这一块,未来仍有一定的利润提升空间。

飞鹤的业绩在增长,伊利的奶粉业务也在增长,同时伊利奶粉的营收增速(2位数增长)高于飞鹤,我觉得这里就没啥担心的了。

唯一担心的地方可能就是,之前溢价收购了澳优,经过最近几年的整合,不是那么理想,未来的一天,一定会进行商誉减值,那么对伊利的利润就会有侵蚀。

很有可能是在今年年底,可以利用在一季度卖矿的钱,抵消一部分商誉减值。

在伊利的奶酪这里,传统渠道零售额市场份额较上年同期提升5.5%,达到25.7%。

总体来看,还算是比较不错的增长趋势吧。

3、在去年表现比较亮眼的冷饮业务,今年上半年迎来了下滑。营收为73.22亿,仍稳居市场第一。

冷饮业务之所以会下滑,主要是受到今年雨水天气过多,以及去年基数较高的影响。虽然营收下滑,但市场份额在进一步的提高。

伊利的利润下滑幅度比营收的幅度大,还有一部分的原因是在二季度进行了一定程度的信用减值和资产减值。

在今年半年报中,这2项数据分别是4.38亿和4.64亿,而在去年同期是0.29亿和3.42亿。

伊利的营收增速之所以下滑,其实还有一个原因,这个是在伊利的业绩说明会透露出来的。

上游原奶产能过剩,伊利在二季度帮助经销商进行了主动去库存,调整终端产品的新鲜度,维护整个产业价值链,同时加大了营销费用的投入。

所以液体乳的营收增速放缓,存在一定的出货节奏放缓原因。

今天下午在听伊利的半年报业绩说明会的时候,伊利的管理层还透露出几个比较重要的信息

其一,液体乳压力最大的时段基本就是在二季度,下半年的总体情况预计会比上半年要好;

其二,上半年的财务报表表现比较差,但终端的数据要比报表展现的数据要好不少;

其三,非乳业务,比如水饮、现泡茶表现亮眼,与去年同期相比,翻倍增长;

其四,目前在积极布局海外市场,其中包含美国,东南亚的泰国、印尼,非洲的坦桑尼亚。同时泰国和印尼已经实现盈利。

其五,未来几年的分红率不会低于70%,预计2024年的分红绝对数额要高于2023年。当前每年的资本开支在40亿左右,未来每年会持续下降,那么在未来分红和回购上,也将会是未来的常态。

其六,伊利一直比较重视产品的创新,聚焦产品功能属性,比如助眠、补血、骨骼增长等。同时注重跨界合作,比如与同仁堂的合作,增加B端与奶茶、咖啡、餐饮的合作等。

其七,2025年净利率9%的目标依然没有变化。同时明年会指定接下来5年的战略具体落地策略,力争在2030年成为全球第一的乳企目标依旧没有变化。

最后再说一下,关于伊利的“喜”就是奶粉、奶酪、非乳业务以及国际化布局取得的进一步的成绩,而“忧”就是在于基本盘液体乳的营收下滑,甚至有被蒙牛追上的趋势。

这个,只能在接下来的时间再继续跟踪看了。

伊利从小,做到现在这个规模,至少我觉得管理层是值得信任的。同时,人类对健康的长期追求没有变化,那么伊利这家企业就有它的价值。

从估值的角度来看,伊利一定不贵,但现在这样的大环境,消费品什么时候能起来,这个真不好说。

可能,以时间换空间是一种策略吧

.......

明天有1只创业板新股可申购-慧翰股份

1、公司情况:这是一家致力于为智能汽车及产业物联网客户提供智能网联解决方案的科技服务商,主要从事车联网智能终端、物联网智能模组的研发、生产和销售,同时为客户提供软件和技术服务。

从近三年的营收结构来看,车联网智能终端占其总营收的75%左右,且占比在逐年提高,其次是物联网智能模组,占总营收的20%左右。

近三年营收分别为4.22亿、5.8亿以及8.13亿,近三年归母净利润分别为0.59亿、0.86亿以及1.28亿。

总体负债率不高,近三年在40%左右,现金流情况总体也不错。

2024年上半年营收为4.30亿,同比增长31.13%,净利润为0.72亿,同比增长38.51%。主要得益于我国自主品牌乘用车出口的持续增长。

2、发行情况:本次发行股价39.84元,发行市盈率22.57,滚动市盈率14.08,行业市盈率为30.45。与同行业的移远通信、德赛西威相比,其估值偏低。

本次发行规模6.99亿,总体规模尚可,有新能源汽车、物联网等概念。

3、评分情况:如果满分是5分的话,我给4分。主要是估偏低,业绩也很不错。

PS.

由于明天美股休市,所以美元债lof暂停申购1天,但还可以转托管,到账的部分可以继续卖出。

汇成转债明天上市,预计上市合理价格在108-112左右,由于发行规模11.487亿,盘子太大,估计也不会有超预期的表现。

$伊利股份(SH600887)$$慧翰股份(SZ301600)$

本文作者可以追加内容哦 !