质变飞跃的中海油

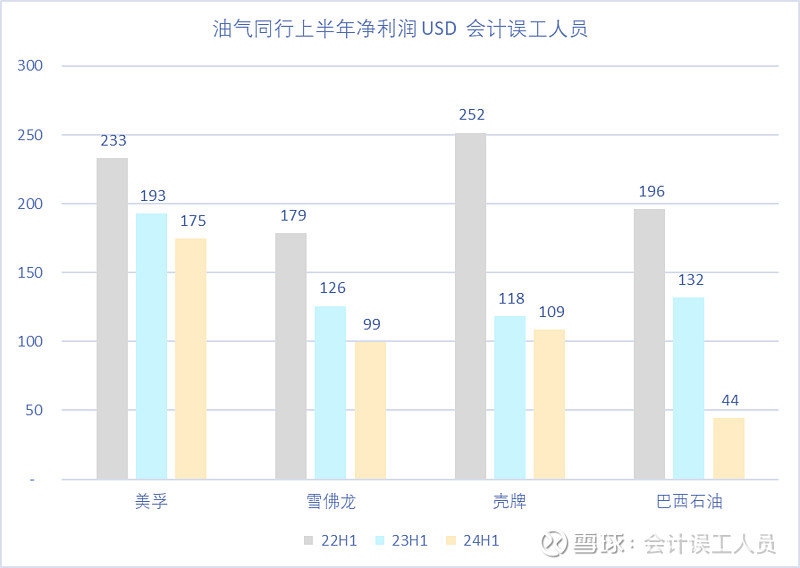

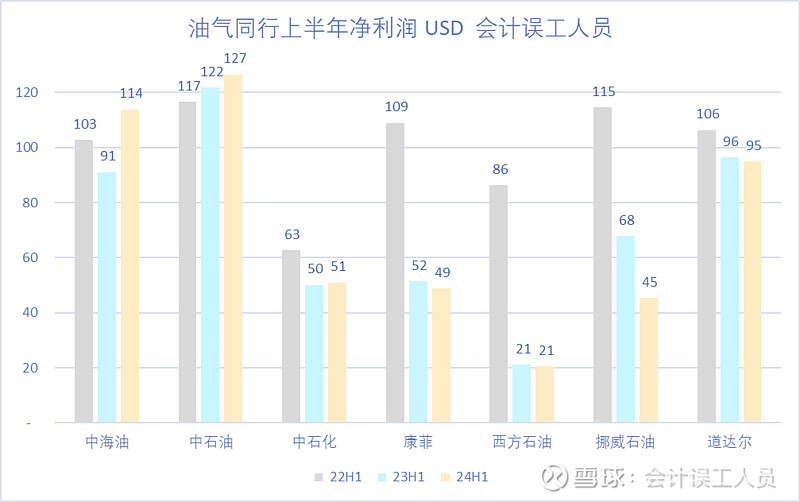

先看看三桶油VS欧美世界级大型油气公司的业绩:2024H1半年业绩能超越2022-2023半年报的是中海油 和中石油 ,欧美油气公司同时期的上半年业绩都是连年下降。当然中石油的过去两年业绩反转主要跟进口天然气批发业务回归正常市场价有关,从可能亏损到了一年赚几百亿的反转关系很大,而唯一依靠内在优质产量成长叠加桶成本下降带来业绩历史新高的只有中海油。所以接下来我整理一下中海油的质变飞跃之旅。

我整理了一版数据:

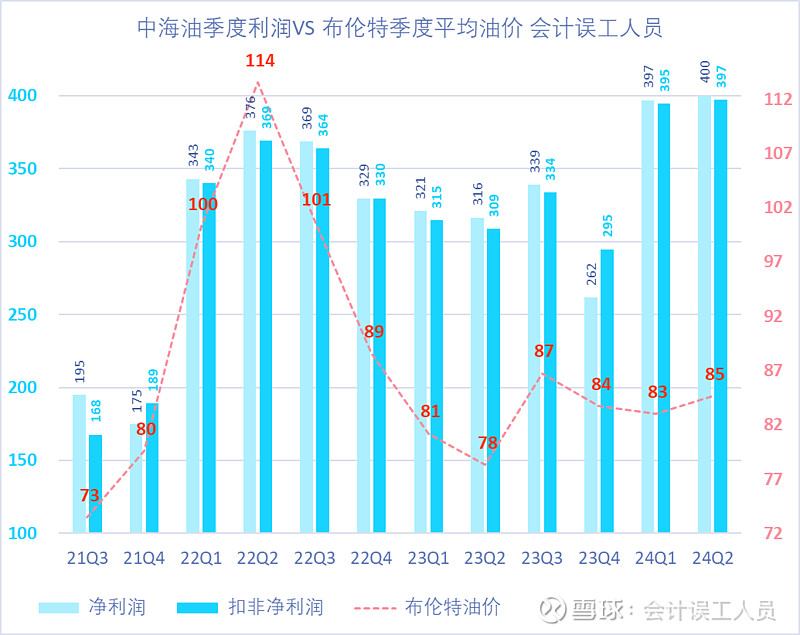

中海油 的季度利润 VS 布伦特季度平均油价:同等油价时中海油的净利润大幅翻倍。2024上半年布伦特油价84美元平均两个季度的净利润396亿元 VS 2021Q4布伦特油价80美元中海油扣非净利润大概189亿 VS 2022年平均油价107美元时平均季度利润359.5亿,结论是差不多的油价直接比两年前季度利润翻倍,而且比2022年上半年平均107美元的油价的平均季度利润高一大截。

这跟我2024-06-14的文章《70 美元油价时中海油的净利润赚钱能力两年多竟然翻倍是如何做到的? 》“,文章《探索中海油 70 美元对应的业绩中枢思考和应用 》提到中海油 2021年70美元油价才703亿的净利润,2024年全年按70美元的油价却有1335亿净利润,说这是“超出预期的优秀” “ 逻辑一脉相承,这里我不再重复呈现计算逻辑了,而是从业务端看为何质变。

几个维度说说中海油 质的飞跃:

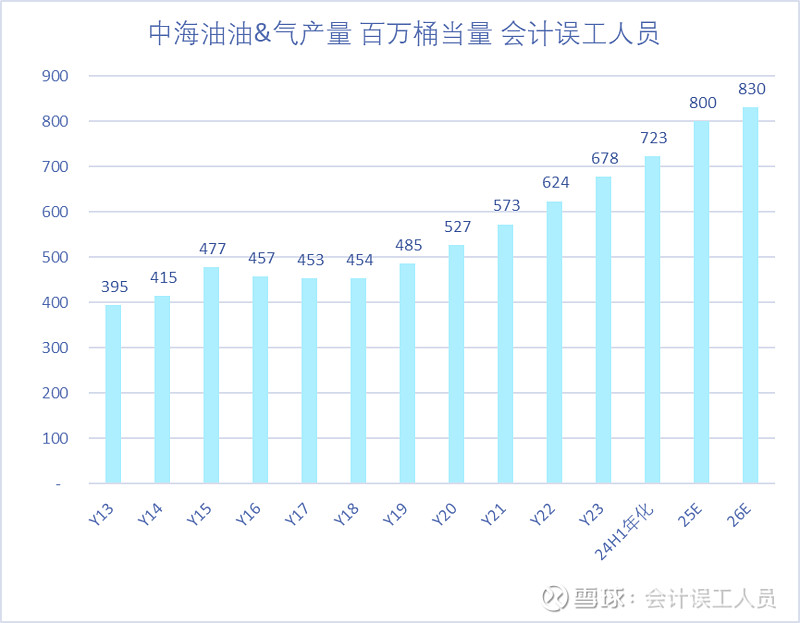

1.产量持续大幅增长

2013-2018年中海域经历了6年的稳产区,产量没明显增长;

从2018年的454百万桶增长到2024年的723百万桶,增长59.25%,增长之路如同开挂了一样一发不可收拾。。。

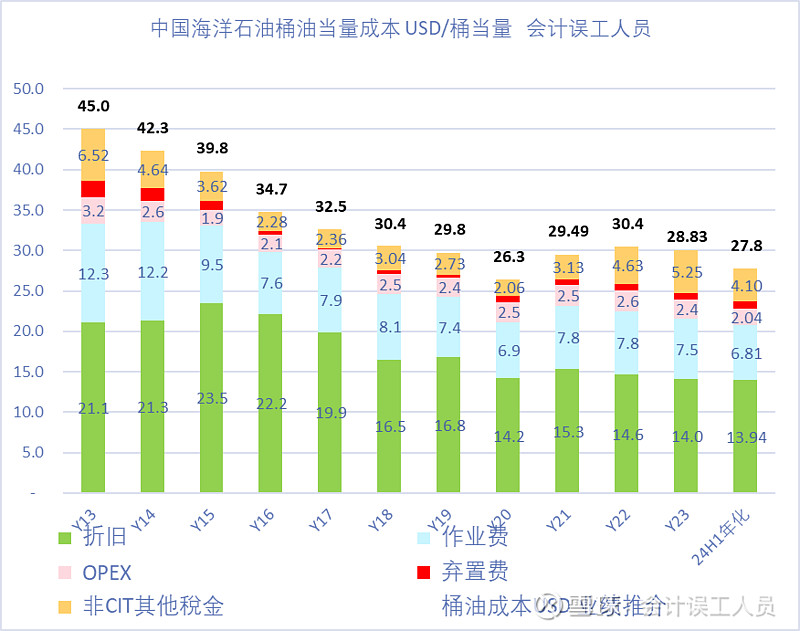

2. 非税桶成本持续下降到了10多年新低。

我们需要核心关注“非税”桶成本,因为资源税和其他附加税等都是随油价的浮动成本,中海油 的非税桶成本从2013年的38.5美元持续下降到了2024H1的23.65美元。

桶成本是如下降的?

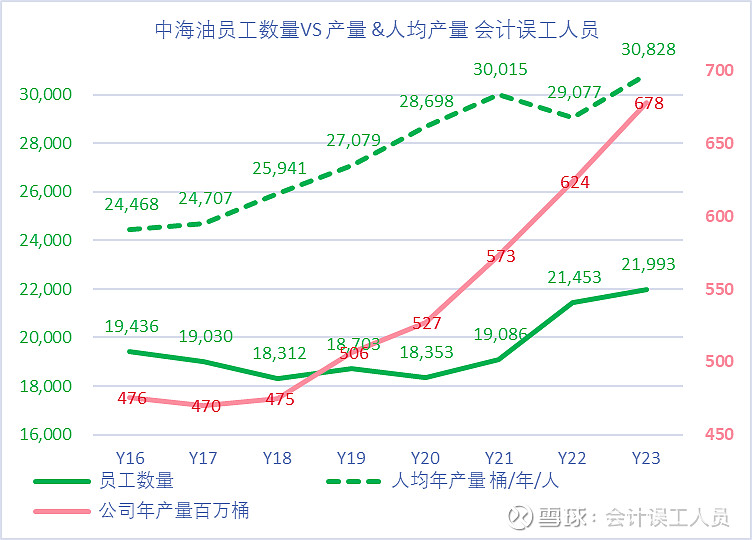

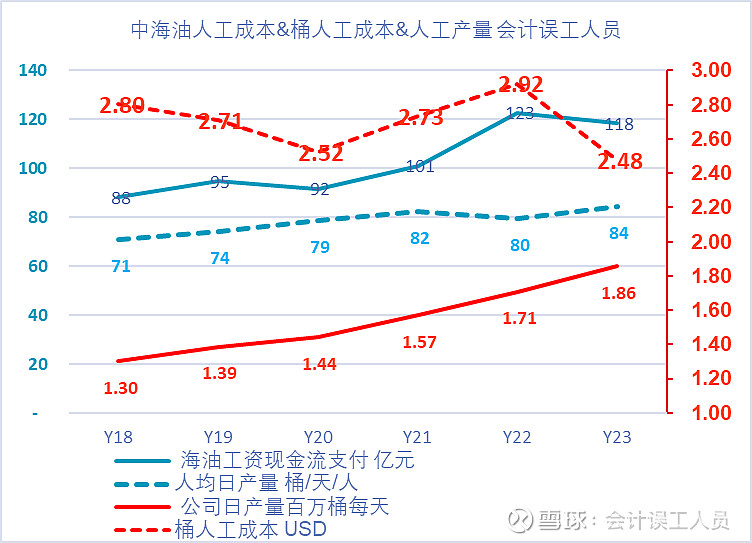

我个人在《人均产量 & 人均成本 & 人均效益 》阐述了2018-2023年的中海油 人均产量和桶人工成本的微观维度看一些效率的提升。按中海油的产量/所有员工数量,也就是人均年产量 桶/年/人,人均年产量从2016年的24468桶/年上升到了2023年的30828桶/年。

日产量从2018年的130万桶上升到186万桶上升43%,支付的工资和劳务从88亿上升到118亿上升34%;

人均日产量从71桶上升到了84桶,桶人工成本从2.80美元下降到2.48美元。

也有人担心中海油 的未来桶成本上升就像某油田一样10年前可以一年赚100亿美元过去两年赚不到100亿CNY,利润少了七分之一,除了产量略微下降他猜测主要是成本上升,我对比一下某油田的桶人工成本大概:2023年某油田的工资按全公司的平均工资X年末人数和产量计算某油田桶人工都28.87美元了 VS 中海油的2.48美元桶人工成本,假设某油田的其他桶成本跟中海油一样低,10多倍的桶人工差异,那么该油田的油气桶成本已经到了49.89美元每桶,大概只要油价低于50美元就亏损,2022-2023年分别96和82美元的油价时桶净利润只有几美元。

如果有一天,基建KUANGMO行业最高效率代表的桶成本大幅度上升了,那其他同行不知更高多少了。。。如果煤炭里的陕煤的陕北煤矿,他们不用担心单位成本的未来上升问题,因为同行竞争者整体只会上升更多太多。

目前中海油 的人均产量上升,桶人工成本正下降,自动化和无人化和标准化大幅度提升了中海油的整体效率。

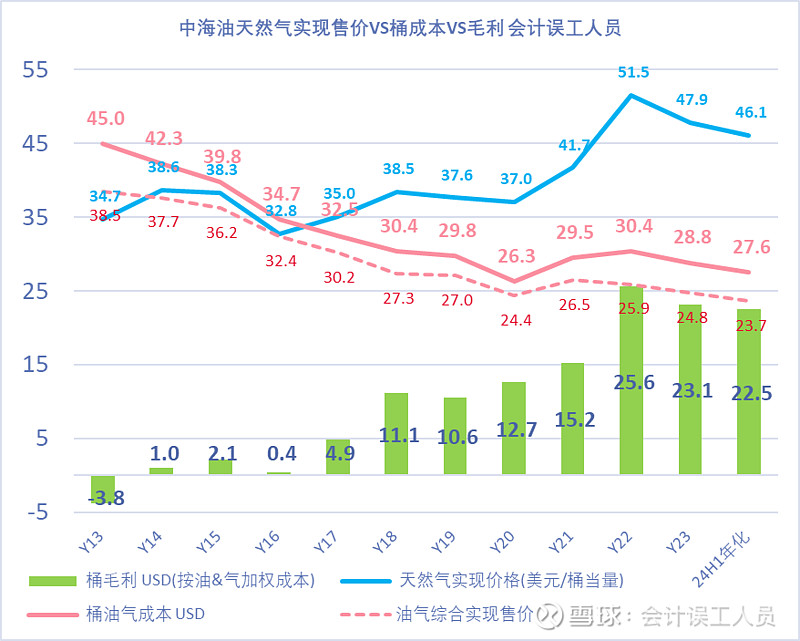

3.天然气在2020年价格市场化后新投产的产能实现远远更高的长协气价。

具体我之前也很多文章比如:《天然气的桶成本 VS 桶售价和桶毛利探索 》,《中海油天然气业务的赚钱能力分析 》,《双碳背景下中国海油三个万亿大气区勘探战略思 》和等等,论述了天然的工艺,和天然气桶成本在普遍情况下远远低于石油的桶成本,叠加我国天然气40%消费依靠进口而进口LNG和跨国PNG的刚性成本很高导致中海油 这种靠近消费目的地且周边极少国产同行竞争气田竞争带来实现的新投产长协价比较高,刚性进口LNG&PNG成本和 国内同行没有产区和靠近消费地的完美护城河屏障。

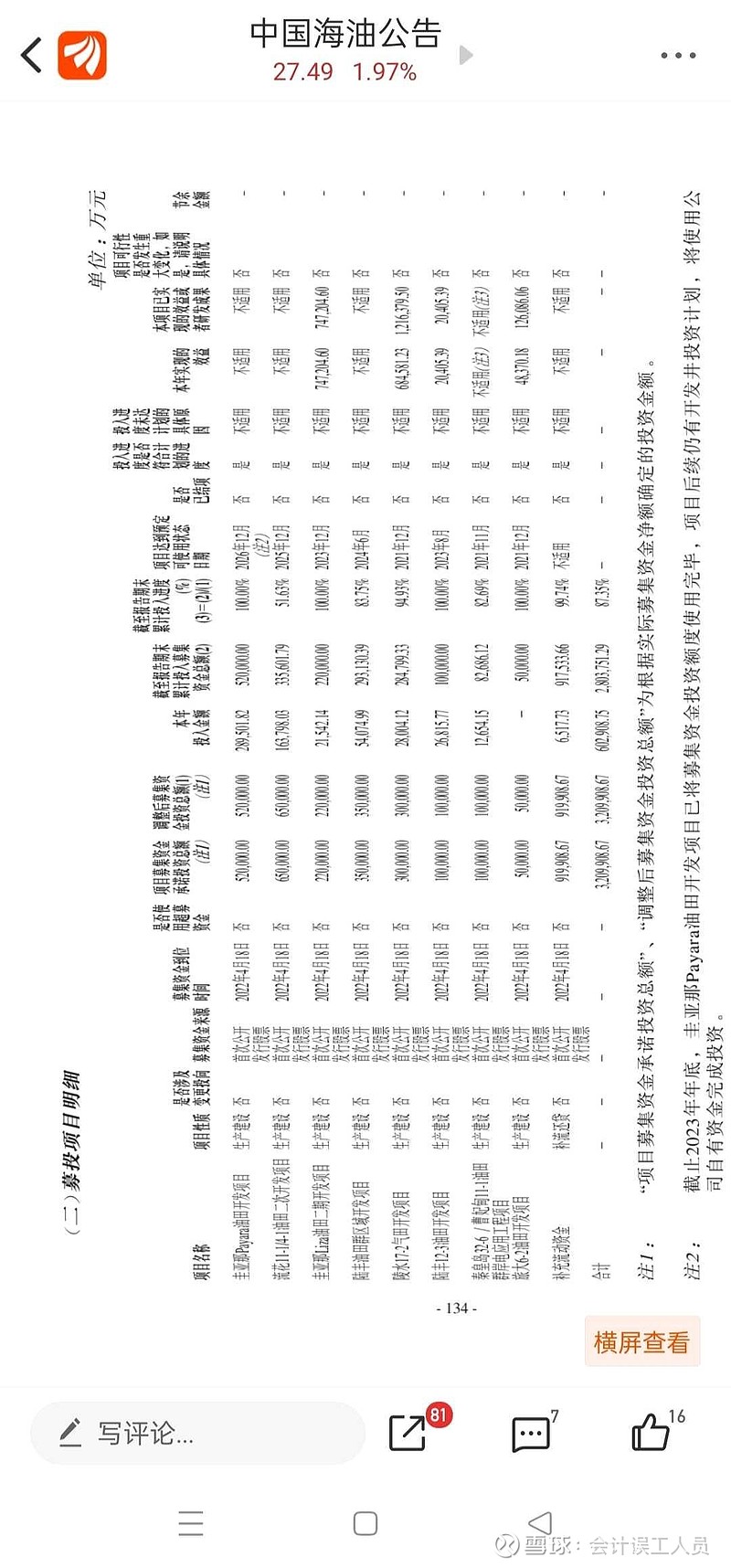

2023年年报P134页披露了中海油 的深海一号一年的效益68.45亿,按15%所得税率后计算58亿的年度净利润。

深海一号的公司中海石油海洋开发有限公司2023年员工数量168名,还不清楚是否包括了深海一号的二期项目的员工。

深海一号一期,2023年全年的效益68.4亿,2024H1的中报P40页披露的效益是34.55亿年化69.1亿。深海一号二期预计2024年下半年投产后日产量再提升50%,一年85-90亿的净利润可期。

2035年中海油 的国内天然气和石油产量比例大概是50:50,而公司目前国内石油产量1

深海1号的气田在新注册的公司中海石油深海开发有限公司 里面,总投资238亿,2023年年报P133页中披露出2023年的中海石油深海开发有限公司年利润68.4亿,不计算利息的话3.5年可以回本。

从利润维度看深海一号按2023年产量可采16年合计1000多亿净利润。从现金流角度看3年就可以回本238亿的资本支出了,剩余13年净赚1000亿现金流。大家可以天眼查中海石油深海开发有限公司 ,2023年员工数量168位,天然气的开采成本主要是折旧,人工成本非常低,其他消耗成本也非常低。类似投资深海一号238资本支出的现金流,最终现金流回来1238亿,净赚1000亿净利润和自由现金流。2023年报披露的深海一号也证明了中海油 的低成本靠近全球最高LNG净进口地的新的优质储量的天然气项目巨赚钱。

根据中海油的管理层提及的未来中海油的国内石油产量稳产同时2035年的油气产量占比50:50,目前国内的石油日产量大概100万桶,天然气的国内日产量30万桶,也就是未来10年的天然气产量增量至少70万桶每天。但公司管理层有信心未来10年国内产量稳产不下降,到时的效果至少日产量120-130万桶每天?天然气也可能超70万桶每天的增量?

中海油的天然气的特点是长协价格5-30年不变,优质的新气田都会对半以上赚得利润,想到能50%净利润率的大公司我只能想到茅台 ,神东和陕煤的陕北某些个别矿。

天然气的赚钱能力,在中国海洋石油 股份有限公司的官网的视频网页链接 {中国海洋石油有限公司 - 二零二四年中期业绩发佈 (webcast-eqs.com)} 的第37分钟,周总提到了天然气的“桶油净利润呢又是我们的优势。。。到2030年天然气的产量要持续地往上走.。。”

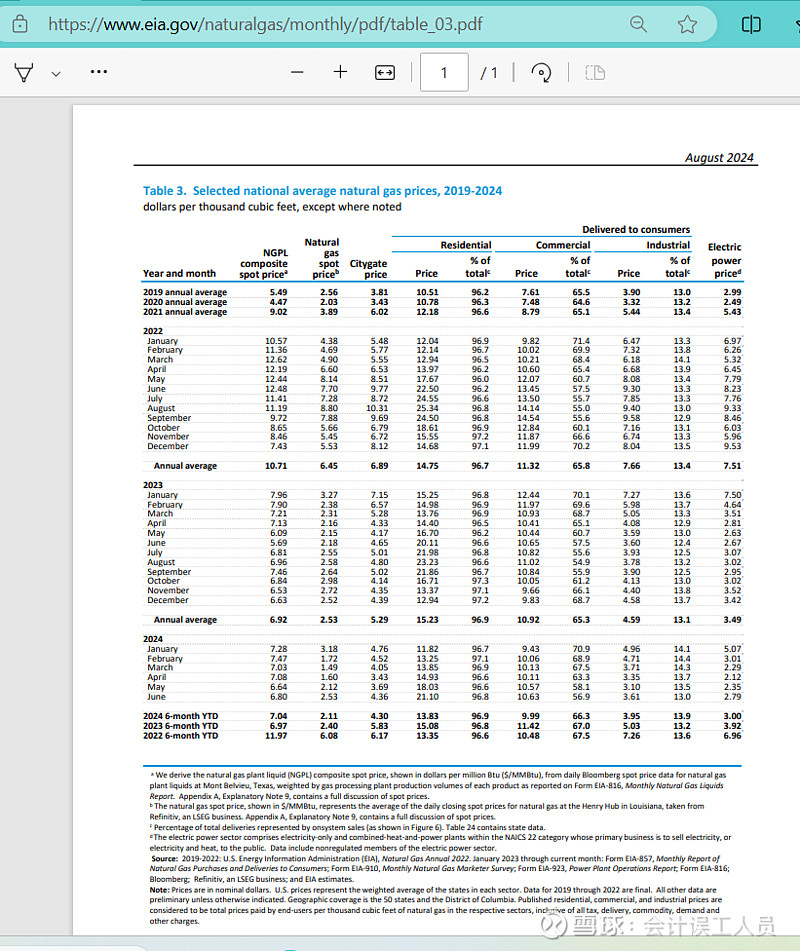

美国天然气上半年平均价格:2022年6.08美元/MCF,2023年2.40美元/MCF,2024年2.11美元/MCF

VS 中海油 的天然气75%是国产的长协价为主,部分国际天然气是市场价有些浮动,但依然7.79美元/MCF=46.74美元/桶当量。在美国的天然气业务普遍亏损时我们依然稳定爆赚。

微信公众号“黑金新视野 ”2024年有一篇文章《美国天然气成本及气价展望》对我这篇文章很多内容挺有价值的,比如文中提到美国的天然气中枢成本2-3美元/MMBtu=12-18美元/桶当量;也提到了美国至东亚到岸价的成本支撑7-8美元/MMBtu=42-48美元/桶当量。这护城河杠杠的。未来多年的三个大气区持续建设持续释放天然气新产能。

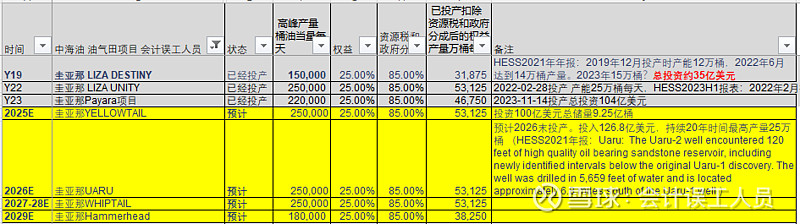

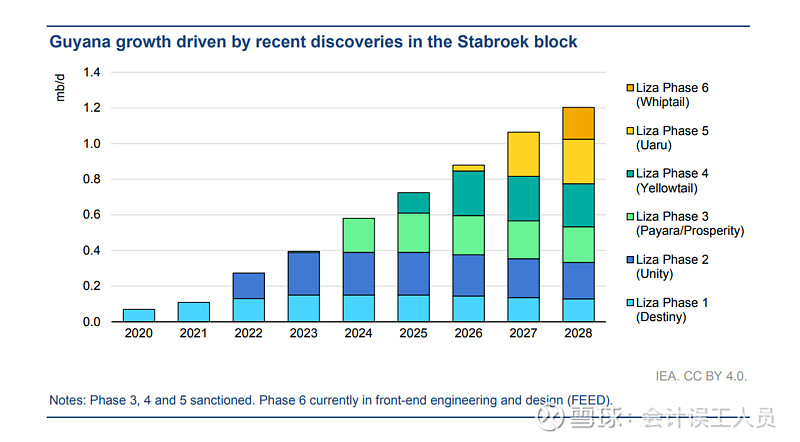

4. 圭亚那。

我在文章《炸裂的 P40 超级印钞机 》:圭亚那202025-2029年几乎每年一个大项目投产,按已经投产的效益和产能和80美元的油价,一年多一个权益净利润70-80亿的印钞机开启,简直不要爽爆。

A.圭亚那Liza

中海油 2024年中报P40披露了圭亚那Liza 2024年上半年效益 42.06亿,年化84亿,累积效益118亿,这是2022-02-28日投产的项目截止目前两年多点累积效益116.78亿,结合招股书P419页披露了圭亚那LIZA的总产量22万桶/天,其中中海油的总权益25%需要出22.26亿美元或156亿人民币的资本开支,按利润表维度今年就可以回本了,但如果从现金流角度加回桶折旧现在差不多就已经回本了,后面都是净赚。

B. 圭亚那Payara

中海油 2024年中报P40披露了圭亚那Payara 2024年上半年效益29.18亿年化58.36亿以上,毕竟它是2023-11-14投产的,往往需要3-18个月才能进入峰值或设计产能,结合招股书P417页披露了圭亚那PAYARA的总产量22万桶/天,其中中海油的总权益25%需要出26.86亿美元或188亿人民币的资本开支,净利润按生产前半年的年化3年就回本了,按现金流维度加回折旧大概2年多点就回本了,后面也是净赚

5. 加拿大油砂华丽转身让你高攀不起。

加拿大油砂成本这么多年来首次被披露,技术改造带来了桶成本下降73%

你没看错,是73%,到了27美元的桶成本油价。

另外加拿大的跨山管道2024年5月开通,大幅度提升了桶油价格,提高多少?

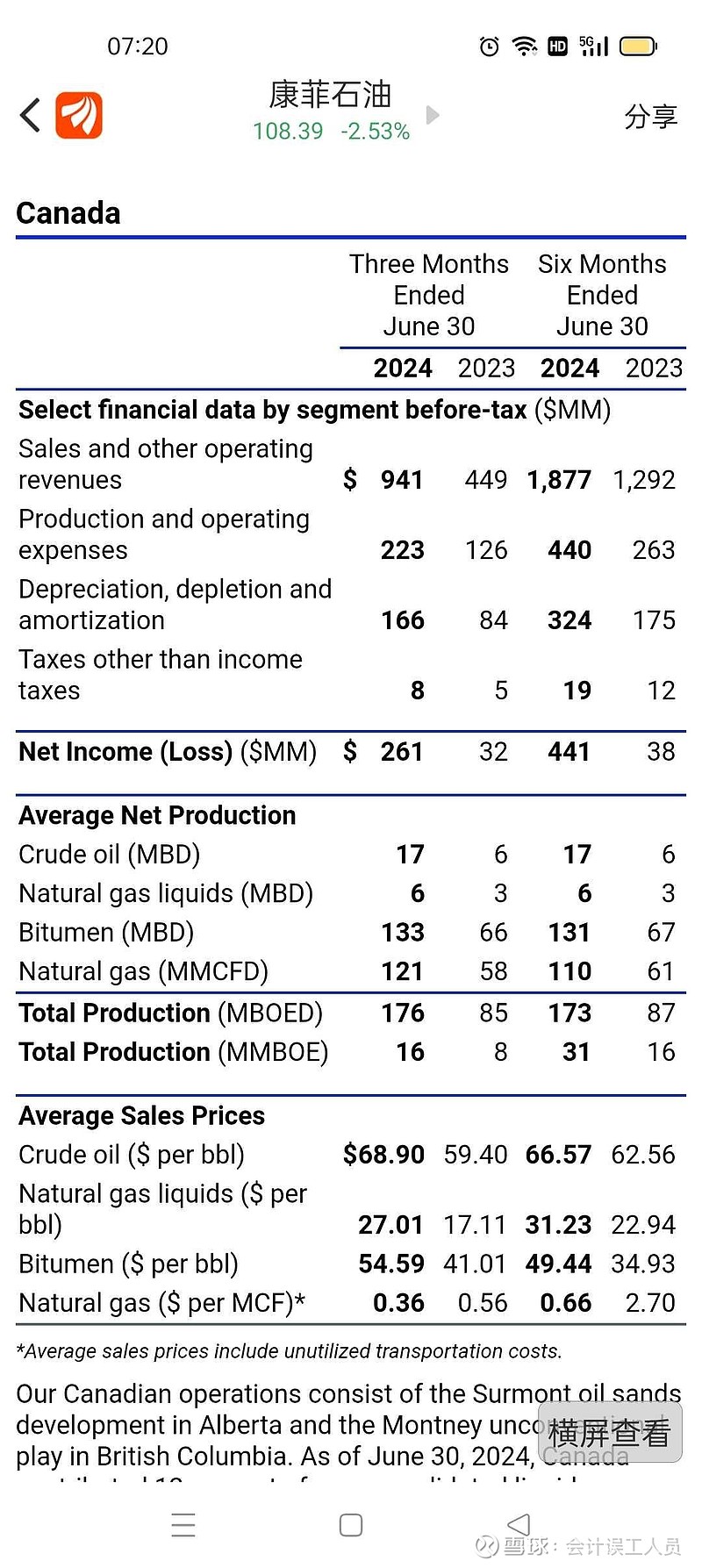

我8月3日有个文章说康菲的2024H1业绩,因为康菲也有加拿大油砂矿,2023年上半年它的油砂实现价格34.93美元每桶,准垃圾卖

,2024年上半年它的加拿大油砂平均售价49.44美元每桶,其中2024Q2售价54.59美元每桶的售价。

中海油 的加拿大技术改造后桶成本大幅度下降,产量翻倍,利润也翻倍,而且未来产量继续翻倍,和售价在跨山管道通后继续实现比今年上半年高不少的价格。

关于加拿大油砂的华丽转身,技术改造可以参考:CyberShaman 的《加拿大油砂学习资料整理 》和 友联老羊 的 【加拿大桶油成本这么争气,要问蒸汽】 ,

czy710 的《中海油加拿大油砂矿定性分析 》更是在2024-05-12的透过同行和信息大胆推断中海油 的油砂桶成本下降到了30美元左右,这样牛皮的前瞻性我从未看到过更牛的。

今年初周总说2023年的加拿大油砂业绩历史最好的状态,2024H1的利润比2023H1提高131%,而且价格现在管道后更高,产量也是,华丽转身。。。

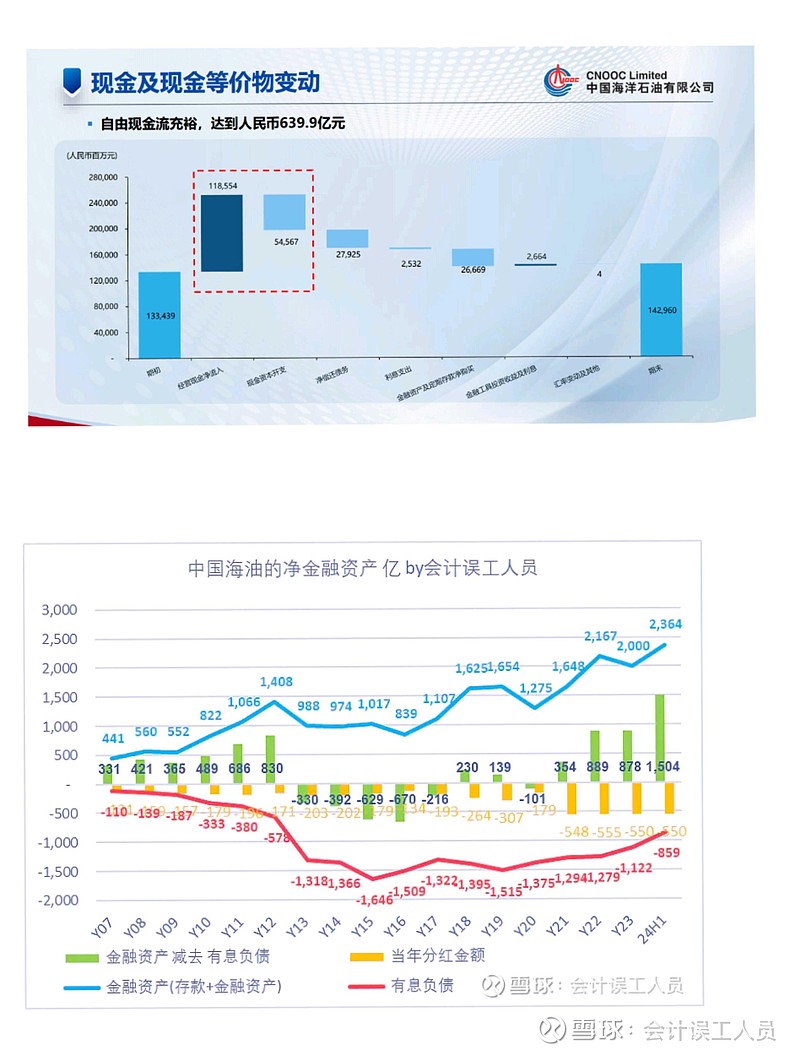

6. 我从未留意到管理层如此信心说“自由现金流充裕,达到人民币639.9亿元”,年化自由现金流1280亿

我们也可以进行大概匡算中国海油的自由现金流:2024年年化利润1600亿,年折旧750亿,年度经营性现金流净值=1600+750=2350亿,资本开支1000-1300亿其中130亿左右勘探费进入了损益已经体现在净利润的计算了,所以自由现金流(2350-1300+130)=1180亿至(2350-1000+130)=1480亿之间。因为资本开始未来在1000-1300亿/年之间,而未来几年优质产能大增长,中海油的自由现金流大拐点已经到来。

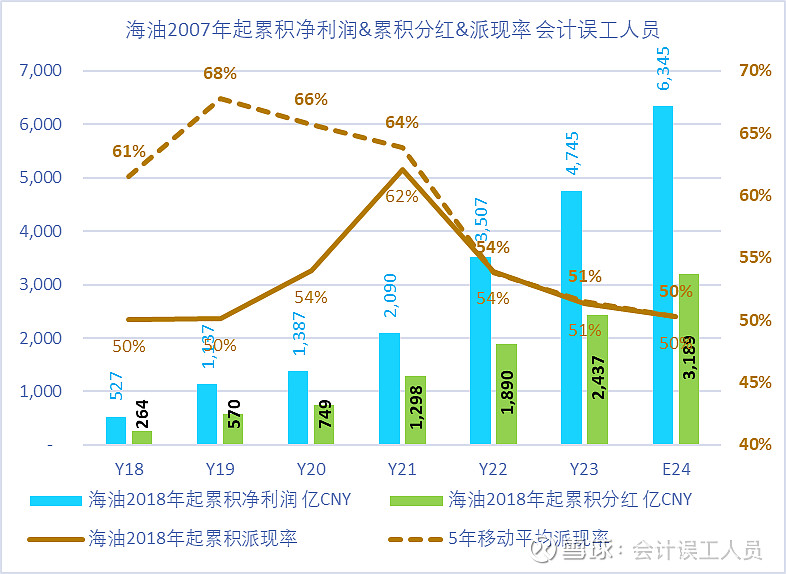

中国海洋石油 一边高资本开支投资高质量的新产能,一边高分红2018-2024预计累积分红3189亿人民,2024年按1600亿利润和47%派现率计算,7年累积股息率50%,而且净现金,是净现金,净现金(剔除有息负债后的)目前1500多亿历史新高,几乎比历史次新高的净现金几乎多快一倍了。

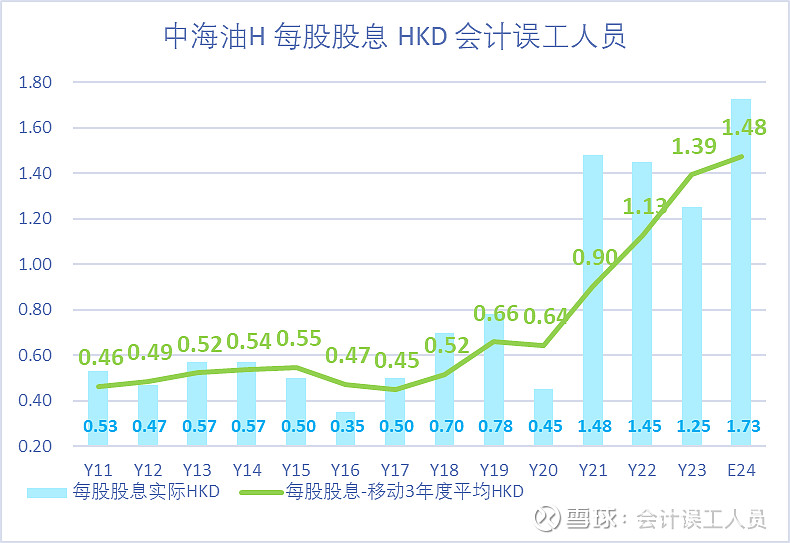

每股分红的预期也会越来越高,我个人的期待是什么时候超越2.0港元每股:如果油价80美元期待在未来1-2年之内实现,如果70美元会在未来2-3年实现,毕竟公司的净现金太多了是个烦恼,而且大概率派现率可能会跳跃性上升,就像2016年以后的中国神华 一样跳跃性增长派现率,当然也可能类似昨天中报业绩会上的不同的高管不约而同提及回购的效果时也提出公司的管理层更清楚公司的情况,不知道是不是一种暗示?

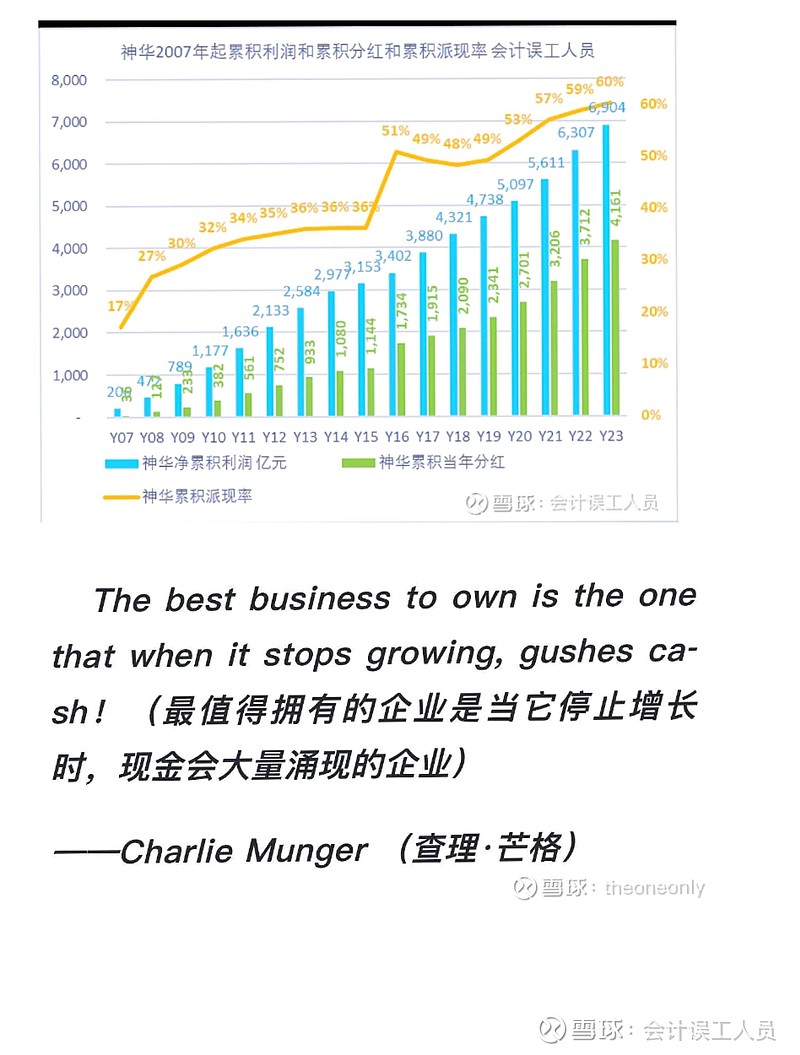

就像2016年之前的中国神华 属于低派现的企业,之前建矿,建设铁路和电厂,这些稳产时就涌现大量的自由现金。

正如我《画饼 70 美元油价下的未来 10 年中海油业绩和分红 》中提到“假设未来公司维持3%或8万桶每天的年化产量增长率,公司要让净现金不再增长,必须把公司的派现率维持在83%,否则净现金就会增长太多太快”

中海油从未如此高体量资本开支扩产,从未如此高体量分红,也从未如此高体量,这个在能源领域这种资本前置的行业几乎是不可能三角,但神奇地三角同时做到了。

7.波动性和周期性的客观性。

我要说一句石油依然是周期波动的商品不能否认,虽然周期的长度和长短和深浅和形式不知道。虽然2024上半年84美元的油价797亿比2022年上半年105美元的油价和暴涨的天然气价是719的净利润都高,但不能否定石油价格的波动性和周期性,只是周期底部不断上涨,最近多年的新气田长协价格非常高非常赚钱,比如深海一号一期5万桶每天的产量2023年赚58亿,另外多了圭亚那这个世界级的最优质低成本高效益油田未来几年每年增长70亿的利润增长,加拿大技术改造带来更高效率和效益和跨山管道带来更高实现油价等等。。。

只是虽然周期存在,但同样油价时中海油 不断上台阶的底部,即使同样按70美元计算2018年500来亿的年利润,2025年70美元就1500亿的净利润台阶,7年的质量飞跃,源于更高的新投产的长协气价,源于不断持续下降的桶成本,源于汇率趋势,源于公司随产量上升的整体更高效协同效应效益。

过去8年3倍的内在业绩中枢质的飞跃客观存在,但油价周期和波动也依然客观存在,只是平滑的底部大幅度上升了。

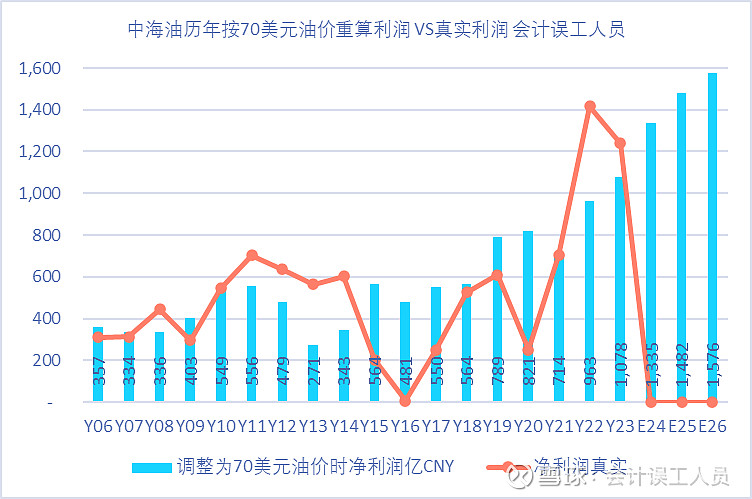

我个人之前的文章《探索中海油 70 美元对应的业绩中枢思考和应用 》:把过去历年的油价全部按70美元折算,调整对应的暴利税,资源税,所得税等弹性税的费用,其他所有参数不变,未来也按70美元油价假设。为何假设70美元?过去20年2004.06-2024.05布伦特油价平均75.3美元/桶,WTI油价平均71美元/桶,并且我个人框算了把中海油 历史过去18年油价全部按70美元油价折算的利润总计跟真实利润总计差不多。于是我在思考:过去20年的中海油的业绩中枢是不是按70美元时的历年业绩?我把2006-2023年年过去18年的业绩按70美元重算净利润合计10153亿 VS 期间真实净利润 9611亿(期间总计减值508亿),所以可以说总体一致的结果,但真实的业绩波动剧烈。

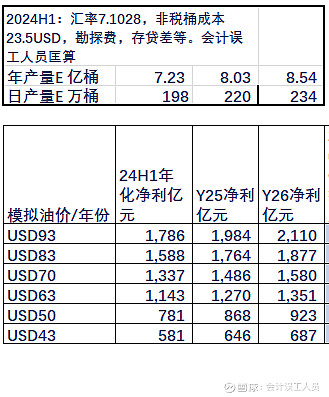

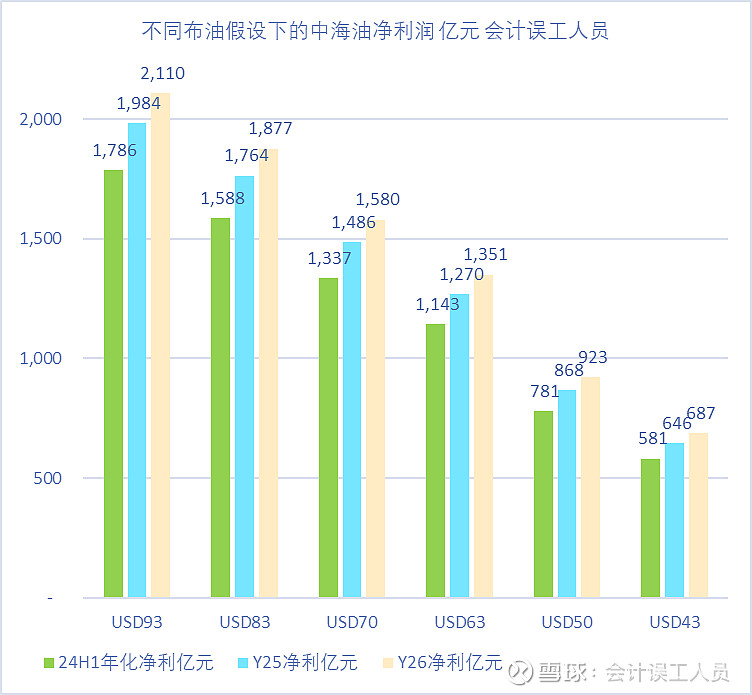

备注:中海油 未来年份的产量计算按如下:2024年7.23亿桶,2025年8.03亿桶,2026年8.54亿桶。

8.阶梯油价下的中海油 盈利展望。

我个人继续按《43-93 美元布油区间的中海油净利润匡算 》计算的桶成本和桶利润去计算,2024H1结果和2024Q1几乎没怎么变,只更新产量预计数。

当然这个计算有个局限性,为何?

因为这是按2024H1的78%的石油产量和22%的天然气产量结构和之前的国内国外产能机构计算的,而实际上未来几年的增量主要是国内的天然气,看看深海一号假设2023年产量36亿立方米58.2亿净利润,桶净利润43.76美元/桶,另外加拿大和圭亚那低成本增产比较多,圭亚那低税,加拿大累积以前年度亏损的所得税,所以未来几年的产量结构变化只会让未来的业绩按如下产量和油价预期下只会明显更高。

9. 行业竞争安全边际 和 绝对的行业盈利能力优势。

2022年上半年布伦特油价104.9美元每桶,中海油 净利润718.87亿;

2023年上半年布伦特油价79.75美元,中海油净利润637.61亿,桶净利润192.17元,汇率6.925,桶净利润27.75美元。

2024年上半年布伦特油价83.79美元每桶,中海油产量3.626亿桶当量,净利润797.3亿元,桶净利润219.88人民币,汇率7.10,桶净利润31.0美元。

点评: 中海油的2024年上半年83.8美元油价时净利润797.3亿碾压2022年上半年105美元油价时的净利润719亿,另外中海油的桶净利润同比去年大幅度提升VS美国同行大公司都是大幅度下降。

…………分割线…………

对比一下同行和国际第一梯队们:

A.沙特阿美2024Q1桶净利润24美元

B.美孚

美孚的美国产区上游:2024H1日产量146.6万桶每天,或合计2.683亿桶,美国产区净利润34.84亿美元,桶净利润12.98美元。

C.雪佛龙

雪佛龙2024上半年净利润99亿美元,同比下降21%

2.雪佛龙上游业务:

雪佛龙2024H1全公司的产量是331.9万桶每,或合计6.0737亿桶,上游净利润合计97.09亿美元,全公司桶净利润15.97美元。

雪佛龙的美国产区上游:2024H1日产量157.3万桶每天,或合计2.8786亿桶,美国产区净利润42.36亿美元,桶净利润14.72美元。

雪佛龙2023H1全公司的产量是296.8万桶每,或合计5.43144亿桶,上游净利利润合计100.97亿美元,全公司桶净利润18.59美元。

雪佛龙的美国产区上游:2023H1日产量119.3万桶每天,或合计2.18319亿桶,美国产区净利润34.21亿美元,桶净利润15.67美元。

会计点评:

C1.2024H1的巴菲特的雪佛龙的6.07亿桶的产量+中下游的业绩99亿美元 < 中海油的3.626亿桶上游产量的净利润797亿人民币

C2. 雪佛龙昨晚收盘2688亿美元,等于21000亿港元的市值,业绩开始被中海油大幅度超越,但中海油的今天收盘市值10100亿港元市值,不到雪佛龙的一半业绩。

D.康菲

康菲石油 的产量2024年H1的产量是192万桶每天,非常接近中海油的日产量198万桶每天。

康菲石油2024年上半年的净利润48.8亿美元(下降5.28%),或346亿人民币,还比不上规模一样的中海油2024一个季度的净利润397亿人民币,也可以说康菲的桶油利润不太到中海油的一半。

会计点评:

康菲昨晚收盘1306亿美元,或10200亿港元的市值恰好跟中海油的市值一样,但是利润不到中海油的一半。

E.西方石油

西方石油2024H1的毛利82%是上游油气业务贡献,净利润归普通股东17.10亿美元,按82%计算14.02亿美元,上半年日产量121.8万桶,半年产量2.2894亿桶当量。

西方石油上游油气业务桶净利润6.12美元每桶。

点评:海油的桶净利润是西方石油的5倍。

F. EOG

EOG是美国页岩油各项财务指标包括ROE和桶净利润最高的最佳大中型页岩油气公司。EOG的2024H1的桶净利润18.4美元(2023H1的EOG桶净利润20.6美元)。

G.赫斯

美国产区亏损0.31亿美元(2023年上半年亏损2.08亿美元),80多美元的油价环境下赫斯持续亏损。日产量22.88万桶,上半年产量合计0.4187亿桶,桶净利润-0.74美元

2023-2024H1过去6个季度平均接近80美元的油价时美国产区都是持续亏损的,一堆债务),

H.墨西哥PEMEX

墨西哥PEMEX目前产量跟中海油差不多的产量,但是墨西哥PEMEX过去14年只有2012,2022和2023年略微账面盈利,其余年份都是巨亏:

2018年亏损44亿美元,2020年亏损5090亿比索或230亿美元,2021年亏损2243亿比索(或120亿美元),2022年12亿美元,

2024年二季度亏损2559.2亿墨西哥比索或137亿美元

也如同我在《海油 VS 美页岩油气桶利润 & 细节中藏着魔鬼的方向 》,美国页岩油气持续滑入没有下降成本下的越来越低的含油率,过剩的天然气导致烂价的问题,2024年H1的业绩同比大幅下降就预见这个现象更加严重。导致他们在同等油价下的越来越低的盈利能力。

10. 最后回到一个问题?怎么中海油 这么优秀之前没被发现呢?

我在2024-04-10说了如果时间回到2019年我也不会那么乐观,很多东西都看不清楚,不是你之前没发现,而是最近几年才加速质变的。。。以上很多维度是2019年之后才逐步走出来的: 产量突然持续上升同时桶成本持续下降到了10多年新低,天然气价格市场化后的新项目投产都盈利性超级强,圭亚那的投产带来巨大的利润增量势能,加拿大技术改造后桶成本下降73%到了27.75美元以下之前做梦都想不到伴随跨山管道扩容后大幅度提升销售价格,汇率也比多年前更有利,最近几年惊艳的勘探成果一个接着一个涌现。。。感觉所有的天时地利人和全部聚集在这个时间同时爆发而且可能持续。

风险提示:投资有风险,投资需谨慎。本文所提到的观点仅代表个人的理解,所涉及标的不作推荐,据此买卖,风险自负。本人非专业人员,只在工厂打过螺丝,从未从事金融投资专业工作,不专业,不负责,回头看自己过去的记录总能发现大大小小的错误,也就是今天你看到我的帖子存在大大小小错误概率,所以,风险自负吧$中国海洋石油(HK|00883)$

本文作者可以追加内容哦 !