后浪森林研究室 | 罗可

编辑 | 许佳维 视频创作 | 杨国廷

中国城市零售药店妇科中成药“炎症亚类”市场份额连续排名第一的著名品牌“洁尔阴”制造商恩威医药,在今年一季度收入及利润同比下降之后,已止住跌回升。据其最新披露,2024年第二季度环比第一季度,收入增长12.02%,利润增长12.90%。

“后浪森林”对于恩威医药,稍早前发表过一篇研究内容,请参阅《恩威并购的信心药业产品终于露面了,这件事不算小》。本次研究我将结合恩威医药2024年上半年经营状况,作要点解读。

收入与利润

1,2024年上半年,恩威医药收入3.88亿元同比下降1.88%,一季度1.83亿元,二季度2.05亿元,环比增长12.02%。下降原因是感冒产品去库存及消费量下滑影响,恩威的霍香正气合剂亦同步受到影响,特别是一季度。

上半年净利润1793.44万元同比下降71.96%,这源于股权激励所产生的费用影响,数额约1500万元,另一个原因是收购河南信心药业产生的摊销。

2,恩威医药的营业收入与营业成本高度正相关,各-1.80%和-2.98%,这说明企业对于成本控制与管理十分精细化,波动小,成本管控有效。

3,经营活动产生的现金流量净额同比增长202.98%,企业现金流管理优秀,现金回笼及时。

4,我们发现,恩威虽然营业收入变化不大,但销售渠道的结构发生了重要变化,特别上半年电商板块增长达到50%以上。电商业务的产品方面,日化产品“洁尔阴 B5 泡泡护理液”、“洁尔阴男士抑菌护理液”、“洁尔阴蛋白酶除菌内衣洗液”、“洁尔阴泡泡洗液”、“洁尔阴超迷你女士护理湿巾”增幅达到了166%,接近4000万元。

电商业务2017年只有760万元,2018年同比增长135.21%,2019年增长117.59%,2020年增长54.23%,2021年增长56.57%,2022年增长40.76%,2023年增长30.01%。数额从760万增长到1.72亿元,7年增长了2161.10%。

5,上半年妇科类收入占比47.87%,儿科类收入占比10.82%,感冒类占比16%,以日化为主的其它类占比24.69%。这个结构与上一年相比,妇科类增加了8.09%,日化类增加了39.11%,儿科类减少了10.98%,感冒类下降了41.96%。随着该企业新产品上市及重点发力产品的推广,这个结构可能还会进一步产生变化。

恩威的发展目标是“致力于成为中国最优秀女性药物用品制造商”。

6,恩威的主要产品及收入来自于四川恩威制药、恩威江西、成都恩威科技、河南信心药业四家100%控股子公司,四川恩威从事药品、卫生用品、消毒用品等生产;恩威(江西)从事合剂、口服液、 口服溶液剂、糖浆剂、煎膏剂业务;成都恩威科技从事卫生用品、化妆品、日用品、医疗器械的销售。河南信心药业从事片剂、颗粒剂、散剂、 丸剂、合剂、糖浆剂、煎膏剂的生产。

7,洁尔阴洗液不仅收入约占恩威50%左右,而且也是其毛利率最高的产品,甚至远远高于综合毛利率20个百分点以上,它是公司不折不扣的基本盘。

2017-2021年,洁尔阴洗液产品毛利率分别为77.34%、76.95%、76.47%、75.14%、73.00%。上市后,恩威不再披露具体产品毛利率,我们只获得妇科产品毛利率59.42%,这个数据比2021年下降了6.60%,约下降3.8个百分点。2023年妇科产品毛利率61.45%,同比增长1.06%。

8,历史以来,恩威在短期借款一直为0,2024H1长期借款由此前的0增加了2.2亿元。这笔借款的主要用途在两方面:一,为“艾拉戈克纳片”临床及后续生产备用金准备;二,为河南信心药业口服液、药丸类产品生产恢复及上市提供流动资金。

9,这是一家分红率比较高的企业。恩威上市近两年来,2022年分红10股派现16元,股利支付率165.52%,税前分红率3.68%;2023年10派8元,股利支付率63.25%。

10,这是一个典型的家族企业。最早的创始人是现已七十二岁的薛永新。2018年以来公司治理由年富力强的五十二岁的其弟薛永江担纲主帅。

穿透后,薛永江、薛维洪、薛刚、薛永新合计持股67.83%。在家族利益分配上,有主有次、利益均沾,既突出了其弟薛永江的核心利益,又保持了以薛永新家族为主且相对掌有控制权。

昌都隆威、昌都祥威、昌都 吉威、昌都昌威均为员工持股平台。

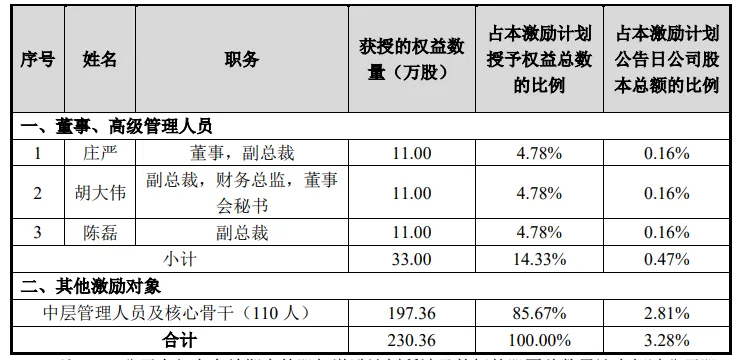

在恩威医药上市一周年左右的2023年9月,推出了“2023年限制性股票激励计划”,向113个激励对象授予权益总计不超过230.36万股,约占彼时总股本3.28%,授予价格每股21.01元。

产品与第二增长曲线

1,历史以来,恩威医药专注于主业,妇科外用的“洁尔阴洗液”具有是公司核心产品,拥有包括洁尔阴洗液、洁尔阴软膏、洁尔阴泡腾片、健儿药丸、山麦健脾口服液、化瘀舒经胶囊、益肺健脾颗粒、感冒舒颗粒等21个品种。

妇科用药:洁尔阴洗液、洁尔阴泡腾片、硝酸咪康唑软胶囊、草本抑菌洗液、恩威女性护理液。

核心产品“洁尔阴洗液”历史悠久,它不仅是女性洗液品类的始创者,且一直以来在中国城市零售药店妇科中成药领域的“炎症亚类” 市场份额连续排名第一,2023 年首次跻身“城市实体药店终端妇科中成药品牌榜”榜首。这个产品占有恩威约40%收入比重。

儿科用药:山麦健脾口服液、化积口服液、小儿氨酚黄那敏颗粒、小儿咳喘灵颗粒。化积口服液是国内仅有两家拥有批件的生产商之一,山麦健脾口服液则是恩威独家品种。

呼吸科用药:复方氨酚烷胺片、复方银翘氨敏胶囊、藿香正气合剂。藿香正气合剂2023年是该品类零售终端占有率排名第二, 复方银翘氨敏胶囊同品类零售终端占有率连续多年排名第一。复方氨酚烷胺片2023 年同品类零售终端占有率首次跻身第三位。

其他:六味地黄胶囊、金栀洁龈含漱液、“洁尔阴”B5 泡泡护理液、洁尔阴”泡泡洗液、“洁尔阴”超迷你女士护理湿巾。六味地黄胶囊品类在2023年零售终端占有率排名第二。

2,恩威医药第二曲线增长极来自信心药业产品线,该产品线第一批产品清肝利胆口服液、清热解毒口服液、抗病毒口服液和生脉饮将在9月份上市,第二批计划推出蜜丸类的乌鸡白凤浓缩丸、八珍益母水蜜丸、健儿药丸、婴儿健脾散、安宫牛黄丸。

3,另一个预期年内上市的产品是“乙酰氨基酚布洛芬片”,目前已获国家药监局申请注册受理。

4,此外的一个大产品是治疗内膜异位症疼痛的“艾拉戈克纳片”,这个产品全球目前仅艾伯维推出了一个产品在美国上市,2023年销售约17亿美元。恩威已完成工艺验证、BE试验,即将开展临床。

优势与市场

1,渠道是恩威的优势,设置了6个销售业务模块:1、电商事业部,负责互联网领域运营药品类以及非药类产品销售;2、KA 事业部负责全国大型连锁和省级头部连锁等跨区域连锁的药品销售;3、零售终端事业部负责省级中小型连锁、城市零售终端等以非处方药为主的零售终端销售;4、商务事业部负责依托配送商网络,在全国二线城市以下以非处方药为主的零售终端销售;5、医疗事业部负责公司产品在医疗机构挂网招投标及配送的销售;6、OEM 事业部负责统筹非公司产品在贴牌、代理等合作模式下的销售。

与九州通、国药控股、华润医药超过2800家大中型优质商业公司建立了长期稳定合作关系,同时还和高济医疗、国大药房、大参林、益丰大药房、老百姓大药房、一心堂百强连锁及超过1000家区域优质连锁零售企业建立了紧密关系,实现重点城市深度覆盖。

2,注意一个特性:虽然恩威自身研发投入及能力都极为有限,2024H1研发费用只有336万元,但它特别善于实施“买、买、买”及买来后的运营策略。

我这里不谈恩威的自主研发能力了,总体评价是“十分有限”,30几个人研发团队,600、700万的研发费用。

但是恩威医药的策略“买、买、买”非同一般。如果对恩威的历史有充分的了解,会发现其除洁尔阴洗液外的多个产品和技术都是购买得来的。买,是恩威的一种基因,一种文化。

2011年,恩威制药55.42万元从四川龙人药业获得了硝酸益康唑栓药品技术转让。

2011年,500万元从四川省通园制药获得了小儿氨酚黄那敏颗粒及复方氨酚烷胺片生产技术转让,以此构建了呼吸体系药物产品体系。

2017年,恩威分两次并购了江西地威51%、49%股份,代价12712万元,并更名江西恩威和纳入合并报表。恩威也从此获得了化积口服液、藿香正气合剂以及婴儿健脾口服液,建立起了儿科用药产品体系。

需要说明的是,江西恩威还是中国唯一拥有化积口服液、婴儿健脾口服液生产批件的企业。2021-2023年,江西恩威净利润分别为1105万、929万和1191.93万元,略等于总体收入的1/6至1/7。

2023年, 从山东朗诺制2600万元获得“对乙酰氨基酚布洛芬片”(规格:250mg/125mg)药品上市许可持有人(MAH)及相关权益转。

2023年,1.06亿元收购河南信心药业主要资产包括125项境内药品文号,获得了以儿科、呼吸科产品方向的健儿药丸、益肺健脾颗粒、人参养荣膏、感冒舒颗粒4个独家品种,同时还拥有“安宫牛黄丸”多个心脑血管品种。

并以此整合构建乌鸡白凤丸(浓缩丸)与人参养荣膏等妇科特色产品,打造健儿药丸与婴儿健脾散的儿科产品,以及扩充抗病毒口服液、感冒舒颗粒等呼吸系统领域。

这即是对恩威的认识。

$恩威医药(SZ301331)$

本文作者可以追加内容哦 !