要我说,香港和内地真的是互相不对付,

昨晚,内地3.0%预定利率的产品全面下架,接下来只有2.5%保证收益的增额寿买了。

而香港则是大张旗鼓地推出了一款保证IRR3.9%的产品,让内地储蓄险花容失色。

这款新产品究竟啥来头呢?一起来看看。

01

产品收益

这款产品叫「诚你所想」,是保诚推出的新品,内部回报率为3.9%,15年期满保证拿到本金的177.5%。

可以说这个名字是一语双关,一来是保诚的诚,二来则是戳中了大家的心思,白纸黑字写进合同的保证收益。

那这个收益是如何来的呢?以2万美元,5年交为例,15年期满内部回报率为3.21%,

要是选择预缴(一次性交完保费)的话,会有8.8%的预缴优惠,

2万美元就相当于少交了74.6%的首年保费,也就是1万4920美元。

算下来,15年保证回报率为3.90%,换算成单利的话是5.17%,15年期满后退保可以拿回15万1千美元。

相比现在内地5年期1.8%的银行定存,5.17%简直不要太香,直接秒杀。

但值得提醒的是,必须拿满15年,前期流动性较差,提前退保的话没有这么高的收益,

所以要投保的话,一定要提前做好规划,用长期不会用到的钱进行投保,避免提前退保的损失。

02

如何确保收益?

有人就问了,接下去内地增额寿最高才2.5%,「诚你所想」为啥敢给到3.9%,而且还是保证利率?

对内地的产品来说,想要获取高收益的确很困难,因为投资范围局限于内地,房地产、A股没有一个能打的

但港险不同,选择方向很多,比如保诚可以采取投资全球高信用债券为核心的策略,

通过投资15年久期以内,收益在4%以上的中长期政府债券,就可以做到,

再或者通过分散一些高现金流的Reits资产,或者高息股,来获得一定超额收益,

因此去掉费用后,「诚你所想」3.9%的保证收益也就不难实现。

但这种产品一定是在美债高利率时才可能会发行的,随着美联储降息,之后发行的产品收益自然就会下降,

比如目前8.8%的预缴优惠,预计不久后也会取消,取消之后保证利率就只有3.21%了。

03

附加权益

「诚你所想」的投保年龄在0岁(出生15日后)~70岁之间,

投保门槛比储蓄分红型要高一些,储蓄分红型最低投保金额是2000美元,

而「诚你所想」5年期的,最低投保额为3760美元,最高是10万美元。

作为寿险,「诚你所想」也有身故赔偿,赔付已交总保费的105%或保证现金价值,哪个较高赔哪个。

赔偿金的领取有信托的功能,除了一笔付外,还能每月分期支付,相当于领取月工资,防止后辈盲目花钱。

04

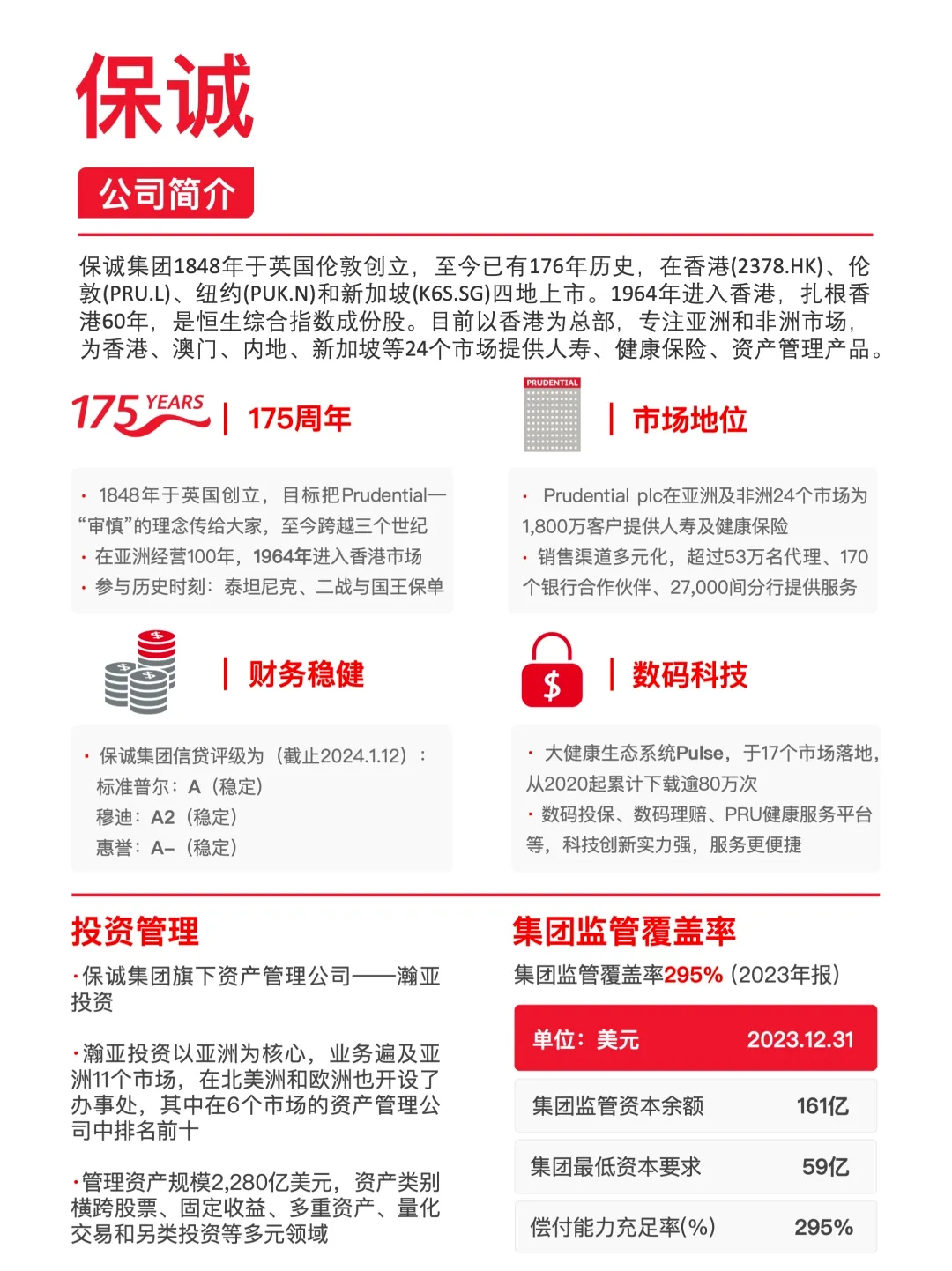

公司介绍

保诚也是百年老炮了,1848年创立,至今已有176年的历史,

经历了一战二战、美国科网泡沫、08年金融危机等重大历史事件,理赔过泰坦尼克号、戴安娜王妃等世界著名保单。

保诚是英国最大的寿险公司之一,目前在伦敦、香港、新加坡、纽约四地上市,2023年世界500强保诚排名216位。

截至2023年12月31日,保诚集团的资产规模为2280亿美元,业务遍及亚洲、欧洲、非洲等22个市场。

目前保诚获得标普评级A、穆迪评级A2、惠誉评级A-,各国际评级中均表现为稳定展望,

之前在全球九大而不能倒,"TBTF(too big to fall 规模太大而不会倒闭)"的名单里也有保诚的名字,这意味着它的安全性比较高。

05

适合人群

总之,「诚你所想」是一款人寿及储蓄险,产品结构比较简单,可以把它理解为15年期的固收产品,所有现金价值均为保证。

3.9%的保证收益的确很香,但并不是对所有人都适用。

比如想要高分红或者终身现金流的人就不适合这款产品,因为「诚你所想」必须持有15年才能有3.9%的回报。

那适合什么样的人呢?

准备给儿女存一笔教育金,或是有养老打算的人;

或者缺乏对市场的判断,无脑通过15年的固收,提前锁定中长期的回报;

或者是想要做资产配置的,可以分配一部分资金,当作定期存款使用。

但无一例外的是,只适用于中期储蓄目标的客户,

如果是想获取持久的现金流,年化复利6%~7%的香港储蓄分红险会更适合一些。

本文作者可以追加内容哦 !