记得点击上方蓝字关注我们~

NEWS

沪镍期权合约介绍及策略推介

镍期权合约将于2024年9月2日上市交易,我们一起来详细了解合约规则与特点。

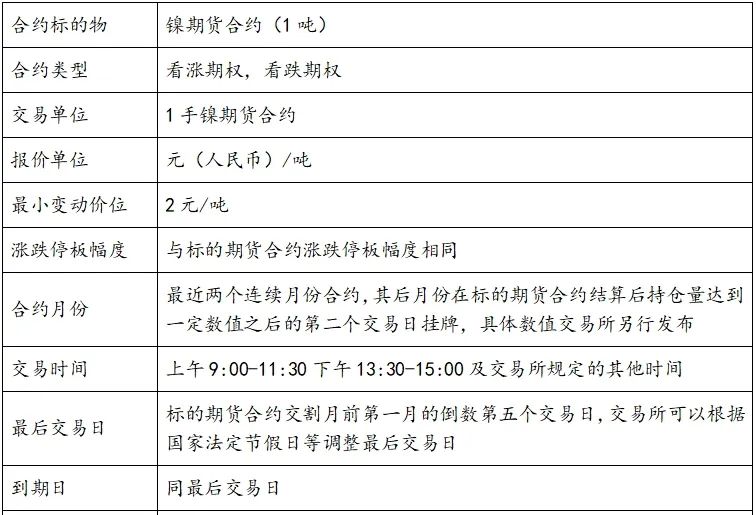

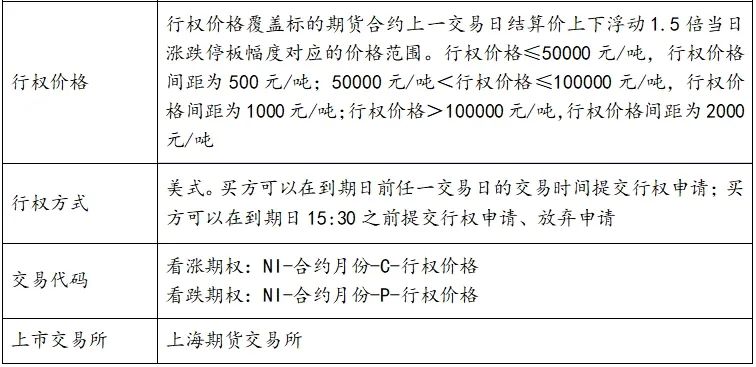

一、 基本合约规则

1、 上市时间:镍期权自2024年9月2日(周一)起上市交易,当日8:55-9:00集合竞价,9:00开盘。

2、 挂牌合约月份:镍期权首日挂牌NI2412、NI2501对应的期权合约。镍期权合约月份涉及的标的期货持仓量阈值为10000手(单边)。

3、 挂牌基准价:由上海期货交易所在上市前一交易日公布。 计算公式为二叉树期权定价模型,其中无风险利率取央行一年期存款利率,所有月份系列期权合约波动率取标的期货主力合约90个交易日的历史波动率。

4、 每次最大下单数量:100手。

5、 持仓限额:期权合约和期货合约分开限仓。 具有实际控制关系的账户按照同一账户管理。

非期货公司会员和客户持有的某月份期权合约所有看涨期权的买持仓量和看跌期权的卖持仓量之和、看跌期权的买持仓量和看涨期权的卖持仓量之和,分别不得超过下表所示的持仓限额:

6、 套期保值交易头寸管理 :镍期权与对应的标的期货共用获批的套期保值交易头寸。

7、 手续费收取标准:镍期权交易手续费为1.5元/手,套期保值交易手续费0.75元/手,平今仓暂免收手续费,行权(履约)手续费为1.5元/手;行权前自对冲手续费为1.5元/手,行权后期货自对冲暂免收手续费;做市商期权自对冲暂免收手续费。

二、 镍期权交易权限

客户申请开通镍期权交易,条件与普通商品期权交易权限一致,应符合以下标准:

个人客户要满足:三有一无:有资金(连续5个交易日保证金账户可用资金余额均不低于人民币10万元),有知识(投资者适当性知识测试分数不低于80分),有交易经历(累计不少于10个交易日且20笔及以上的境内场内期货或期权交易;或者近三年内具有10笔及以上的境内场内期货、期权或集中清算的其他衍生品交易;或者近三年内具有10笔及以上的认可境外成交记录),无不良诚信记录。

机构客户要满足:四有一无:有资金(同上),有知识(同上),有交易经历(同上),有制度(应具有健全的内部控制、风险管理等期货交易管理相关制度),无不良诚信记录。

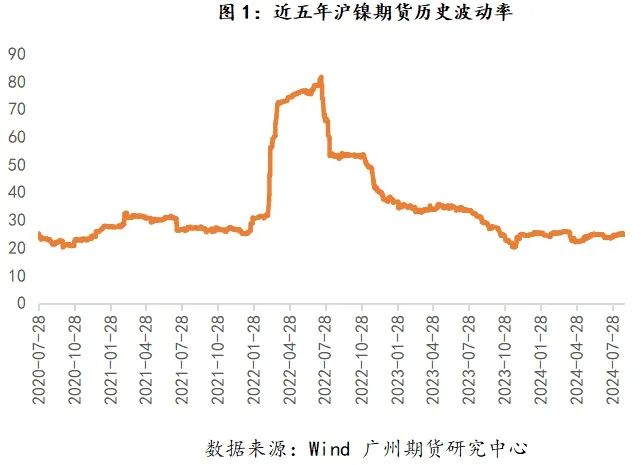

三、 镍期货波动率

对于沪镍期货,上市至今的历史波动率(年化)为31.25%,波动幅度相对较大。下图为近5年沪镍期货的历史波动率走势(以当日为基点,向前90天为计算波动率的时间区间),其中,2022年波动率一度狂飙至81.6%,这主要是由于伦镍逼仓事件引发极端行情。2024年以来,沪镍波动率在22%-26%之间变动。

四、 镍价影响因素

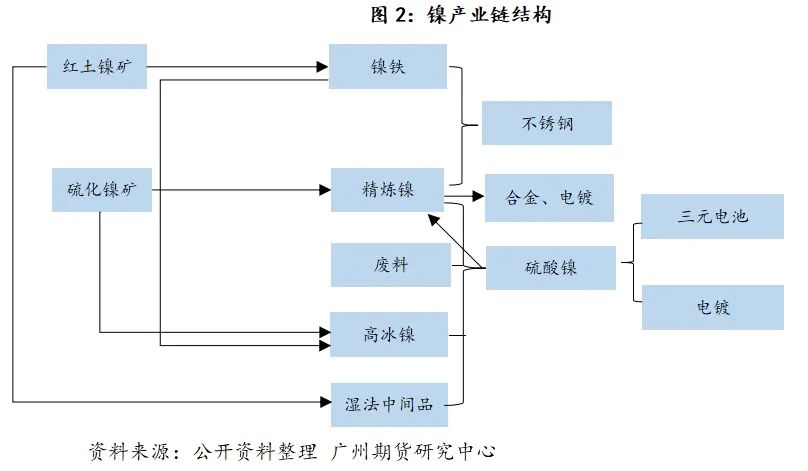

从镍的产业链来看,上游矿端增量主要集中在红土镍矿,中游镍产品包括精炼镍和镍铁、硫酸镍、高冰镍、湿法中间品等多个镍化合物,下游应用主要分布在不锈钢、三元电池、合金及电镀领域。镍的产业链较为复杂,可以概括为“镍矿—镍铁—不锈钢”、“中间品—硫酸镍—三元电池”、“精炼镍—合金、电镀”三条产线。

关于镍价影响因素,一方面在于宏观情绪影响,另一方面在于镍自身基本面。在矿端,由于印尼是镍产业链上游最核心的供应国,因此印尼镍矿供应变化及其政策变动往往会对镍价带来扰动。在原料端,需关注镍铁及中间品等产品的供应情况,及其对生产成本的影响。在供需端,精炼镍的供需变化是镍价波动的根本性驱动因素,其中供应包括精炼镍产量、产能等,需求包括不锈钢领域、三元电池领域、电镀及合金领域,而库存变化是供需格局的一种直观结果。

五、 镍行情展望

从短期来看,市场情绪或将继续在衰退预期和降息预期之间反复摇摆,宏观扰动仍存在不确定性;镍需求维持疲软,库存呈现趋势性累库,基本面弱势情况下镍价缺乏向上驱动,与此同时,当前镍价已处在高冰镍一体化成本线附近,印尼镍矿供应偏紧及中间品供应由于天气原因边际减少,对镍价形成底部支撑,镍价继续深跌空间也有限,因此预计短期镍价震荡为主。中长期来看,印尼中间品新建产能将逐步放量,镍将维持显著过剩格局,对中长期镍价持偏空观点。

策略建议:结合当前波动率和供需格局,建议持逢高沽空思路,可考虑14万附近卖出虚值看涨期权。

本文作者可以追加内容哦 !