8 月 29 日晚间,迈瑞医疗如期发布了2024年半年度财报。公司在外部医疗行业整顿和招标推迟的不利大环境下,体外诊断业务表现亮眼,引领公司业绩增长。

在取得不错的中期业绩同时,公司还进一步提升分红率到 65%,积极回报投资者。本文将深入解读这份财报的要点与亮点。

一、上半年外部承压下取得不错成绩

公司2024 上半年实现营业总收入205.3亿元,同比增长 11.1%,归母净利润75.6亿元,同比增长17.4%,剔除汇兑损益影响后同比增长 22.1%。

单季度来看,2024年第二季度,实现营收111.6亿元,同比增长10.3%,归母净利润44亿元,同比增长13.7%,剔除汇兑损益影响后同比增长24.0%。

现金流角度,2024年第二季度,公司经营性现金流净额56.3 亿元,同比增长 89.5%,同时大幅高于同期净利润 44 亿元,说明公司经营业绩的含金量也是很高的。

从盈利能力来看,2024年第二季度,销售净利率高达39.56%,创出近五年来新高,经营依然稳健。

在遭遇医疗行业整顿以及医疗设备更新项目延迟的挑战,进而导致招标采购活动持续推迟的不利大环境下,迈瑞能取得这个业绩还是非常振奋人心的。

二、海外市场复苏,体外诊断占比提升

自去年三季度以来,医疗行业整顿已持续一年,目前已步入常态化阶段。与此同时,医疗设备更新项目的推进迟缓,进一步导致了今年上半年招标采购活动的持续推迟。

但是,积压的采购需求总量并未受到影响,推迟的采购项目未来仍将全部释放。

在这种外部环境影响下,以医疗设备为住的生命信息与支持业务线以及医学影像业务线承受了较大压力。相较之下,以耗材为主的体外诊断业务线所受影响较小。

从区域维度来分析,国内市场实现营业收入126.2亿元,同比增长7.2%。国际市场则呈现出更为强劲的复苏势头,收入达到79.1亿元,同比增长18.1%。

值得注意的是,去年二季度国际市场收入在其全年收入中占比高达28%,这一高基数效应使得今年二季度国际市场的增长相对放缓。

三、生命信息与支持业务海外市场复苏

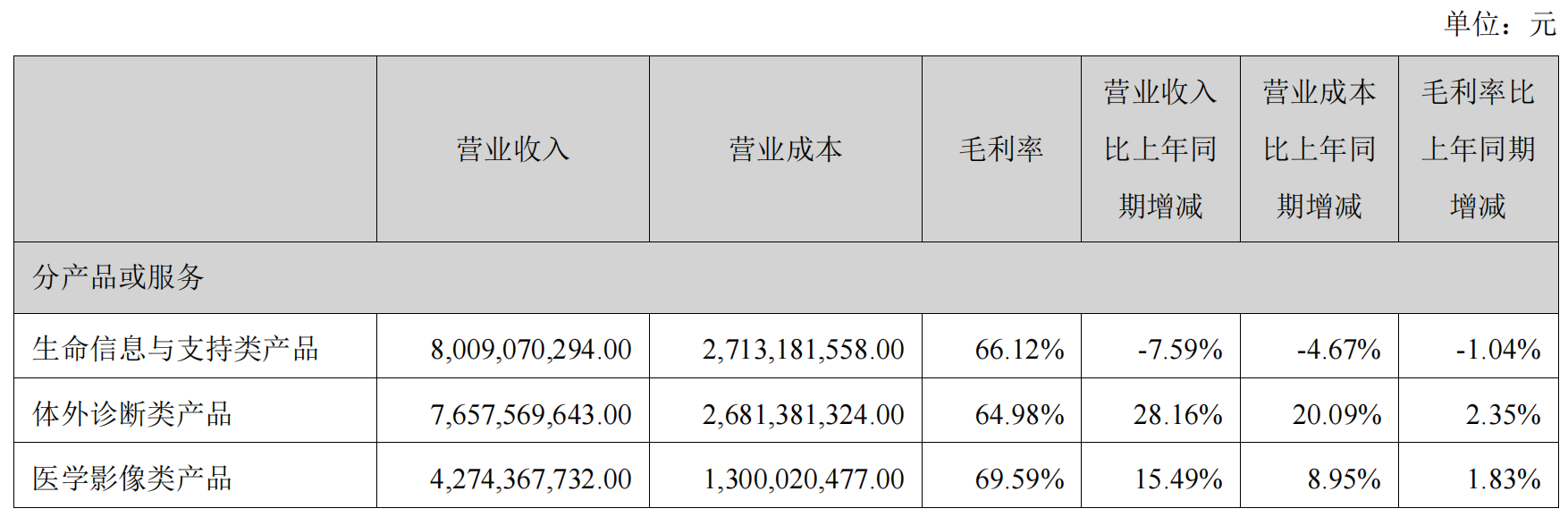

2024上半年,公司生命信息与支持业务实现营业收入80.1亿元,同比减少7.59%,是三大板块中唯一同比下降的业务,如前所述主要是受到了医院招采活动延迟的影响。

好消息是,报告期内长期孵化的微创外科增长超过了90%,硬镜系统实现了翻倍增长,高值耗材业务如超声刀开始逐步放量。

海外方面,市场的采购需求已经基本复苏,公司生命信息与支持业务加速渗透高端客户群,整体产品和数智化解决方案的优势不断扩大,拉动国际生命信息与支持业务上半年实现了双位数增长。

同时鉴于公司海外市场占有率仍然较低,未来国际生命信息与支持业务有望长期保持平稳快速增长。

四、体外诊断业务引领增长

2024上半年,公司体外诊断业务实现营业收入 76.6亿元,同比增长 28.16%,引领公司业务增长。

与设备类业务受行业整顿和更新项目影响而导致招标推迟不同的是,试剂等耗材类业务并未受到这些因素的影响,反而是在门诊、手术等诊疗需求的持续增长下,试剂等耗材类业务增长迅猛且确定性高。

其中,化学发光业务增长超过了30%。得益于全新智能化流水线和创新试剂产品的上市、以及安徽化学发光试剂联盟集采的逐步落地,今年公司化学发光业务的国内市占率有望再超一家进口品牌。

国内血球业务上半年增长同样超过30%,进一步巩固了迈瑞医疗国内血球市场第一的地位,并持续拉开与竞争对手之间的份额差距。

经过多年的培育发展,上半年公司体外诊断业务营收占比已经达到37.3%,非常接近生命信息与支持业务39% 的占比。

五、超声影像超高端领域表现不俗

2024上半年,公司医学影像业务实现营业收入 42.7亿元,同比增长 15.49%,其中超声高端及以上型号增长超过 40%。

在国内市场,受益于去年底推出的国产首款超高端超声平台 Resona A20 放量,公司进一步巩固了超声业务国内市场第一的行业地位。

但是,超声市场整体表现因行业整顿和医疗设备更新项目的影响,上半年招标采购的活跃度依然不容乐观,各主要进口品牌上半年在国内均出现下滑。

在此环境下,公司的重磅产品 Resona A20 依然获得了亮眼的表现,并且随着今年底妇产应用超高端超声的上市,长期被进口品牌占据的超高端市场未来也将有迈瑞的一席之地。

在国际市场,虽然中低端超声采购需求的景气度持续受到整体宏观经济环境低迷的冲击,但公司迅速地对营销策略做出针对性调整,加大海外高端市场的覆盖投入力度,加速高端客户突破的进程,进一步巩固了超声业务全球第三的行业地位。

六、数智化三瑞生态布局成效显著

近年来,各个国家的医疗卫生体系面临着优质医疗资源和医护人员稀缺的问题,市场也迫切需要数智化带来的崭新技术手段和更具性价比的产品,解决临床痛点,提升诊疗效率,实现降本控费。

迈瑞医疗的数智化整体解决方案已经在国内外高端客户群中积累了大量的成熟案例。据公司统计,“三瑞”数智化方案过去三年实现的累计销售额、以及带动的设备销售额共计约 45 亿元。

截至 2024 年上半年底,“瑞智联”生态系统在国内实现装机医院数量累计超过 900 家,2024 年上半年新增装机超过 200 家,其中三甲医院达 165 家,增长迅猛。在国际市场,“瑞智联 M-Connect”实现签单项目数量累计超过 550 个。

截至 2024 年上半年底,“迈瑞智检”实验室解决方案在全国实现了近 330 家医院的装机。2024 年上半年新增装机 115 家;

截至 2024 年上半年底,“瑞影云++”项目已经覆盖了全国 31 个省、市、自治区,实现累计装机超过 13,000 套,其中 2024 年上半年新增装机近 2,400 套,装机持续提速。

七、两位数增长+65%分红率,兼具成长和价值

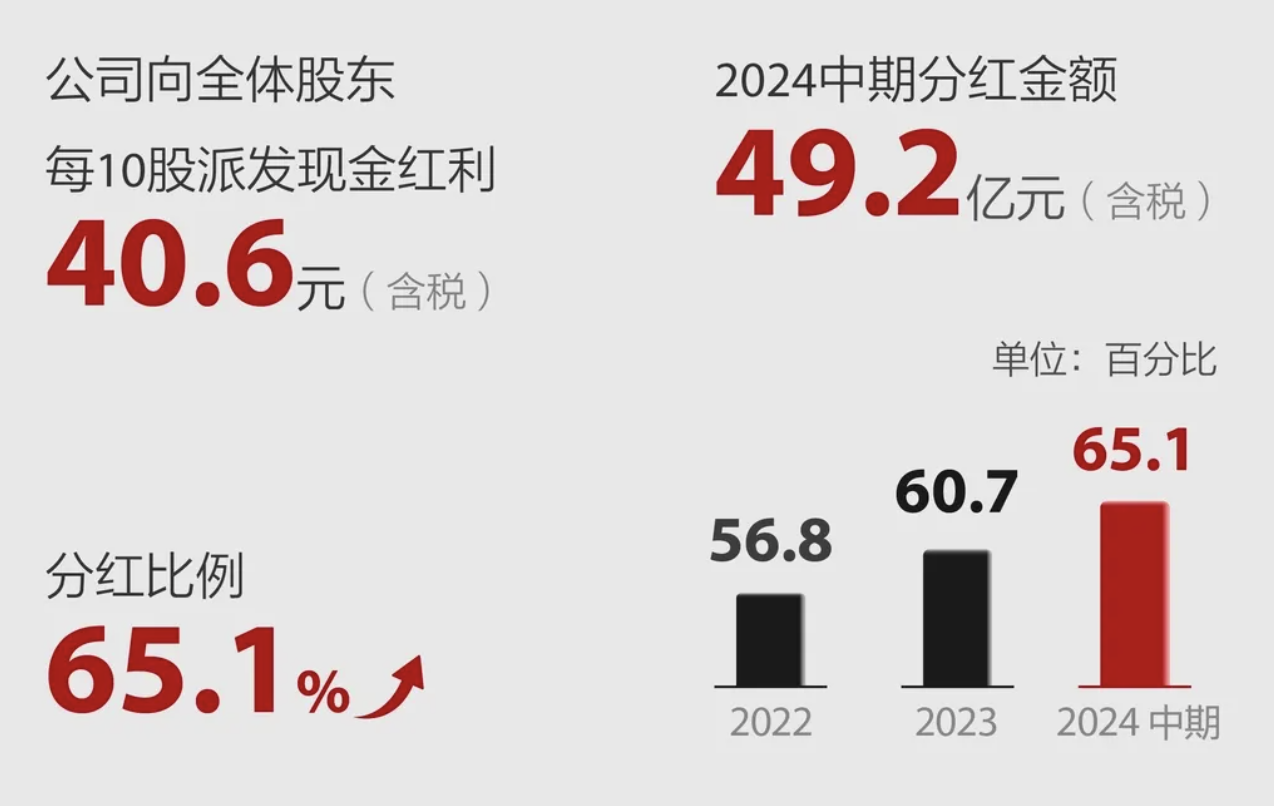

迈瑞医疗在发布中期财报的同时,还公布了2024年中期利润分配预案,计划每10股派发现金股利40.6元,共计拟派发现金股利49.23亿元。

迈瑞此次的分红率高达65.1%,甚至超越了许多价值型股票的分红比例,同时公司正处于快速成长的阶段,这充分体现了其稳健的财务状况以及对股东权益的高度重视。

值得一提的是,相较很多 A 股公司上市就是为了圈钱,迈瑞在回报投资者这块做的还是相当不错的。

值得一提的是,与许多A股公司仅将上市作为融资手段不同,迈瑞在回报投资者方面做的还是相当不错的。评价一家公司,不要只看管理层怎么说,更要看实际怎么做。

迈瑞医疗自公司 2018 年上市以来,0增发,0配股,0发债,连续六年实施分红,加上本次2024 年中期分红,累计分红总额约 277.22 亿元,近5 倍于 IPO 募资额 59.34 亿元。

根据 Wind 统计的历年分红数据显示,公司自 2018 年上市以来,每年的分红金额都在增长,从最初的 12 亿每年增长到去年的 70 亿,今年全年分红金额有望继续保持增长趋势。

公司分红率也从 2018 年的 32.69% 持续提升至今年的 65.11%,是当之无愧的“红利贵族”(美股中特指长期稳定分红,且金额逐年上升的股票)。

在中期业绩电话会议中,公司管理层也是表示,继去年三季报首次中期分红之后,今年继续了中期分红回报投资者,未来公司有意持续中期分红(特殊情况除外),并在能力范围内持续提高分红比例。

除慷慨分红外,迈瑞医疗在 2021-2022 年股价低迷阶段,还进行了两次回购,共 20 亿元,其中10亿元回购注销,而非A 股常见的用于员工股权激励。

无论是持续提升现金分红力度还是回购注销股份,都体现了迈瑞医疗对股东权益的高度重视。

说一个小细节,公司本次中期财报官方公告文件中还贴心的发布了图表式的财报要点展示《一图看懂迈瑞医疗 2024年半年度报告》,简明直观扼要,有利于非专业投资者第一时间快速掌握财报重点。

同时迈瑞的信息披露也是非常及时,应该说迈瑞近几年的投资者关系工作成长还是非常快的,要表扬一下。

八、最新业绩预测

2024 年上半年,迈瑞医疗在顶住外部不利环境下取得了不错的成绩,展望下半年,应该说是机遇与挑战并存。

首先,不受设备更新影响的业务如国内 IVD 试剂等耗材相关业务、以及海外业务,下半年预计将延续快速增长的趋势。

值得注意的是,被很多投资者视为利空的耗材集采政策实施下,迈瑞近两年来利用强大的技术优势和规模优势,迅速扩大了市场份额,反而成为了业绩的“催化剂”。

其次,下半年唯一的不确定性便是国内的设备类业务,因为这类业务最终的落地情况很大一部分要取决于设备更新项目年内的项目审批、资金到位、招标执行等多方面因素,并且这些都是公司不可控的因素,公司能做的只是确保一旦开标,尽可能地提升公司的赢单水平。

这也是为什么迈瑞几年以前就提出了要向耗材相关业务转型的核心原因之一,因为这类业务的增长主要受诊疗量的影响。

目前国内业务的收入组成结构中,以 IVD 为首的耗材相关业务的占比已经超过了一半,未来这一比例还会每年不断提升。

而由于医疗行业整顿是去年8 月份就开始的,去年下半年招标采购计划就开始推迟,因此,国内设备类业务收入约占去年下半年公司整体收入的 27%左右,同比基数较低,影响可控。

设备更新所需资金方面,国家超长期国债仍在按计划发行,地方政府专项债的发行近期也观察到加快的趋势,这都能直接有效地缓解医院的资金压力,从而转为更多的招标采购。

管理层在业绩电话会议上表示预计下半年总体继续平稳增长,其中国际快于国内。无论从外部要素、还是公司基本面来看,公司都应当对明年更加乐观积极。

所以虽然今年下半年公司业绩由于招标采购推迟仍然面临一定的压力,但是这些采购需求并没有消失,在明年仍然会释放。

我预计 2024-2026 年公司归母净利润135/165/198亿元,同比增长17%/22%/20%,正负误差5%。

九、估值处于历史最低值,中长期投资价值显著

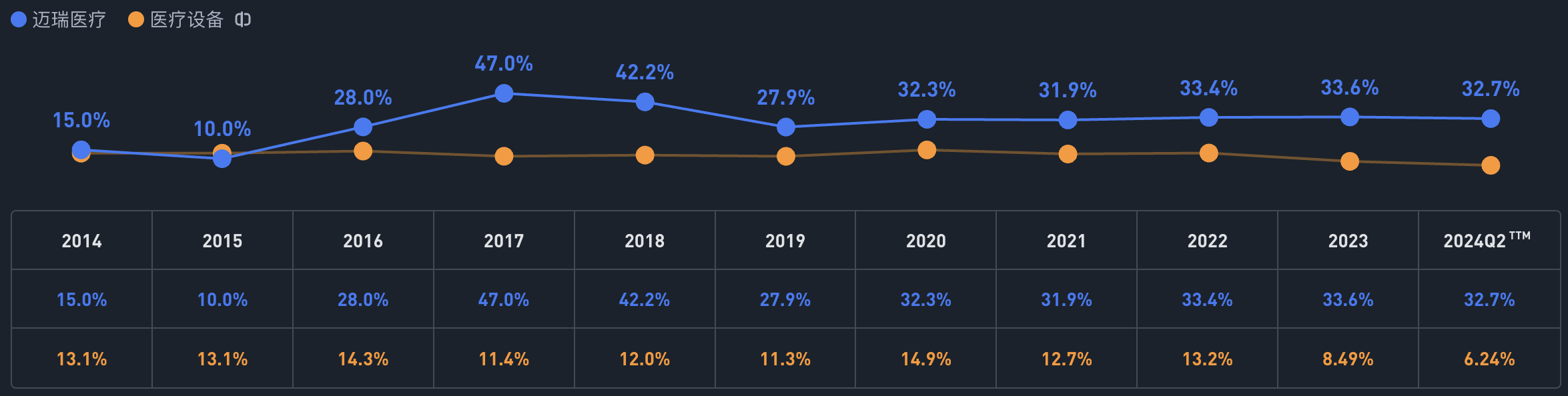

公司自 2018 年上市以来ROE一直保持在30%左右,非常优秀,同时我们还看到公司的ROIC常年也高达30%左右,这说明公司的很赚钱的同时,还不依赖高杠杆,这在制造业中很少见。

考虑到医疗保健需求的永续增长以及迈瑞医疗稳健的盈利能力,加之其广阔的发展前景,在当前约2.5%的无风险利率环境下,我认为合理的市盈率范围应该在25至30倍之间。

而根根迈瑞医疗过去 10 年的市盈率波动范围来看,PE中位数是45.65,低估点是 35.66PE,目前PE-TTM23.94位于历史最低位附近。

等今年10月份市场整体估值切换到 2025 年后,迈瑞医疗的 2025前瞻PE将下降到 18倍左右,对于一家业绩复合成长,每年65%高分红率的企业而言,长期投资性价比显著。

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖风险自负。

$迈瑞医疗(SZ300760)$

本文作者可以追加内容哦 !