作为港股市场上半年涨幅最高的游戏股之一,心动的这份半年报,算得上是“实至名归”。

2024年初至今,港股中一共近30只和游戏软件相关的股票,只有7只涨了;在这7只上涨股票中,游戏业务正经贡献高比例收入的有4只;而在其中,只有心动的涨幅超过了90%,即便在全部港股上市公司中,都能稳稳排进前90名,综合来看都算得上是整个AH股中表现最好的游戏股了。

而公司的这份2024半年报业绩更是炸裂,不仅实现了全方位的高速增长,多个指标创下了港股上市以来的历史新高;同时,降本增效有了很大进步,旗下两款爆款游戏尚未被充分计入半年报,叠加TapTap平台的高增速,下半年的增长也有巨大的想象空间。

更重要的是,在公司的业绩质量被财报证实之后,市场可以用更加长期主义的视角来对心动的业务进行估值,而非聚焦于几款游戏数据的短期得失;同时,公司在自研和平台能力上的不断积累,也能够巩固自己的护城河,和高质量的业绩起穿越周期。

01 更重长期的估值逻辑

好的业绩,就是公司业务最好的代言。

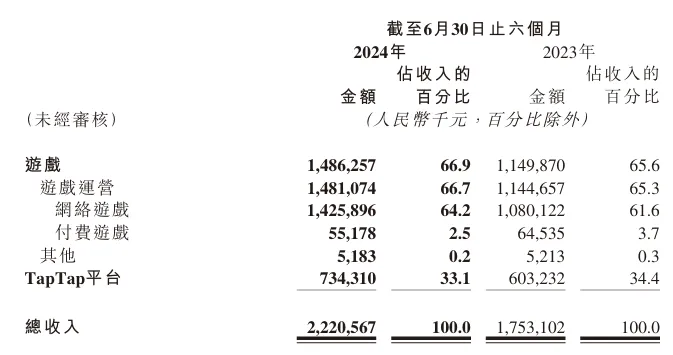

2024年上半年,心动实现收入22.2亿元,同比增长26.7%;毛利15亿,同增44.3%;净利润2.5亿,同增143.8%,相比去年全年超过8000万的亏损,公司实现了扭亏为盈;同时,67.4%的毛利率也创下了公司中期财报的最高纪录,比去年同期提升约8个百分点;经调整净利润录得2.4亿元,同比大增110%。

这份财报的发布,向市场证明了心动有能力将好的数据表现转化为好的公司业绩;也只有拥有这种能力,才能说服市场对公司进行重估,进一步兑现公司的长期价值。

不过,想要深度理解为什么市场的估值逻辑会发生转变,最重要的原因就是这个行业的特点:

高频的实时数据公开。

没有哪一种产品像一款手机游戏那样,自上线第一刻开始,每天都会更新披露各种数据,iOS畅销榜排在第几位、活跃用户数量、月流水是多少等等,通过这些估算全平台总流水,一个小学生都能算得明明白白。因此,公司的短期走势很容易受到这些数据的影响,呈现出较高的波动性。

但从基本面上看,游戏本身的数据好,其实并不说明公司的业绩就一定好。最终决定公司业绩的,除了游戏本身的表现之外,还要看研发和宣传游戏的费用比重,以及一些游戏渠道的分成成本;而在目前的市场状态中,收入成本和营销费往往会居高不下,这就制约了游戏公司的业绩表现。

因此,投资游戏股的资金,一般分为两种取向:第一种是盯着游戏的榜单和活跃人数等数据,炒作游戏公司收入预期挣短线的钱;第二种更倾向于长时间持有,但需要公司先证明自己,有能力将数据上的优势转化为实实在在的业绩。

就以心动为例,股价在半年报发布之前的走势,明显受到第一种投资逻辑的影响更深:第一波涨势始于年初《出发吧麦芬》(下简称《麦芬》)在港澳台地区上线,收获了非常不错的畅销榜排名,结束于《麦芬》国服上线后两周的六月末;第二波自7月17日《心动小镇》(下简称《小镇》)上线开始,之后持续至今。

可以明显看出,相比腾讯和哔哩哔哩这样收入更多元化的游戏公司,对游戏业务依赖度更高的心动,股价表现与游戏的数据表现高度正相关。说白了,这种炒作方式在乎的只是游戏的短期数据情况而已,至于公司的业绩能否实现有质量的增长、公司的基本面能否得到改善、公司会否有重大的预期差出现等等关键问题,并不在他们的关心范围之内。

这种投资逻辑的典型代表,就是高盛在7月初针对心动的一份看空报告。高盛看空心动的核心论点,是《麦芬》的DAU等数据在7月开始出现下降,以及单一游戏无法对公司产生持久支撑,以此为由,将公司目标价下调至13.8港元/股,并着重提醒公司半年报发布之后大概率会出现下跌。显然,这种逻辑在今年的大部分时间是成立的,但已经开始逐渐失效了。

在高盛眼中,心动只能向市场讲述“one game story”,对公司估值的判断完全坍缩在游戏数据的表现上。但是,促进心动营收净利润等指标高速增长的核心因子,并不是某个游戏突然“爆种”带来的短期收入加成,或是单纯通过降本增效带来的变化;而是在去年经历困境之后,及时调整了公司的战略,叠加大环境的逐步回暖,最终才带来了持续性、全方位的业绩改善。

因此,市场在看到这份财报之后,已经确定了公司的增长和盈利潜力,并且会去期待长期持有给自己带来更大的回报。

02 自研+发行的双轮驱动

什么样的游戏公司才能对抗这种过分透明带来的波动性?才能成为资本市场中穿越周期的优秀企业?答案很简单,收入要尽量多元化,尽可能增加收入的预测难度,让自己在波动的行业中具备坚实的确定性。

而心动现在采用的平台+自研游戏双主业模式,其多元化不仅保证了公司上半年的扭亏为盈,也是心动未来基本面持续向好、造血能力不断加强的保证。

根据2024年上半年财报,公司的收入来源中有66.9%(14.8亿元)来自于游戏业务,33.1%(7.3亿元)来自于TapTap平台。在这两类收入来源中,最容易被市场实时观测并定价的,是相对透明的游戏收入;而去年底和今年上半年相继在国内上线的《铃兰之剑》和《麦芬》,给这部分收入带来了强力的支撑。

游戏业务,其实没什么诀窍,所有品类的创新也好、加强也罢,最终还是要落到“好玩”两个字上。

具体来看,以《麦芬》为例,在1月份上线港澳台地区服务器之后,便强势登顶畅销榜,并在前十维持了相当长的时间;5月份上线国服之后,在《鸣潮》《DNF手游》《绝区零》等重磅新游的前后夹击中,依然还能一度排在畅销榜前四位,并且维持榜单前二十名的位置持续至今。

作为一款创新品类的游戏,《麦芬》独特地结合了放置和MMORPG的玩法,让玩家能够通过放置享受轻松成长曲线的同时,感受到传统MMORPG的社交乐趣,这是在所有同类游戏中都难以获得的体验。根据公司高管在业绩会上的说法,《麦芬》吸引了一票MMO的重度和核心玩家;也是因此,在下载和用户数据并不十分亮眼的情况下,实现了超高的付费数字。

在上半年的报告期内,《麦芬》在国服上线的时间只有一个月多一点,根据公司业绩会披露,该游戏有2亿的国服流水被递延至了下半年;此外,它将在9月份上线日韩,凭借已经在国服积累的游戏运营、发行等等经验,凭借其本身创新的玩法,有很大概率上线后继续排在当地畅销榜前列。

而公司的另一大业务,则是相对游戏来说,更难被实时观测到的平台业务。值得一提的是,这部分业务在上半年的进展,并没有被市场及时计入到公司的估值中,它在下半年呈现出的确定性,也将是心动股价成长的重要动力。

今年上半年,TapTap中国版月活用户数,创下公司2019年底赴港上市以来的新高,达到4324万人,同增27.3%;TapTap平台业务收入7.3亿,同比增21.7%。跟游戏业务相比,平台业务的毛利水平更高,这部分业务的快速增长,将会有效改善公司的盈利能力。

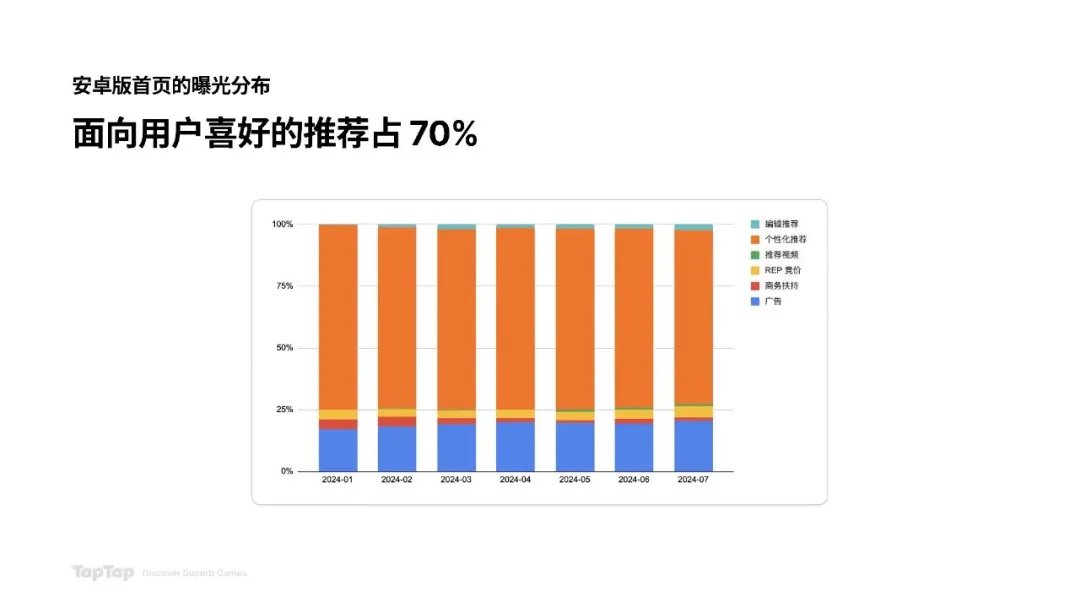

根据管理层在公开场合的说法,上半年公司对TapTap的广告加载率进行了限制。在安卓版TapTap首页曝光分布中,来自广告投流的游戏曝光,只占到大盘的20%,为了用户体验保持了非常克制的商业化率;在短期内,或许广告收入的增速没有那么夸张,但的确有利于提升用户体验并取得长期的可持续发展。

同时,在多年的经验积累后,TapTap目前拥有了覆盖站外全网的宣发和推广能力,可以帮助到所有开发者;将这样的能力不断扩大,能够吸引更多开发者合作尝试。

在《黑神话:悟空》正式发售之前,全网最出圈的游戏,要属心动在7月份上线的心动自研游戏《心动小镇》了。第三方数据显示,游戏上线后,持续位列iOS总榜前五,同时在抖音、小红书、快手等社交媒体引发话题热潮。含“心动小镇”相关关键词的视频素材,在抖音收获近70亿次播放量。

这款游戏超出预期的成功,为TapTap带来大量新增用户,推动公司MAU创下历史新高;更证明了公司的发行能力,帮助那些独立游戏的开发者,在抖音、快手、小红书等等社媒平台,进行全网覆盖,让游戏产品有更多站外的曝光,打造出一个又一个像《心动小镇》这样的游戏。

上半年,《Phigros》《欢乐钓鱼大师》等等第三方游戏,也通过TapTap的助力,在全网得到了巨量的曝光,这不仅解决了游戏获客的需求,且由于不上传统的安卓渠道,不用被手机厂商分成,使得这些游戏有了更好的潜在利润率水平。

众所周知,手机应用市场坐收“安卓税”、“苹果税”已经成为这几年中国游戏行业绕不开的热议话题。2021年元旦以及今年6月,腾讯与国内安卓手机厂商爆发了两次轰动行业的矛盾,再次提醒了整个市场,手机厂商坐收高比例游戏分成的模式已经难以为继。

在这种情况下,行业公司降本增效的发展理念,与手机厂商动辄三到五成的分成比例矛盾尖锐,“不上渠道”成为包括头部游戏厂商在内的选项之一,也是TapTap这样的头部第三方渠道展示自己全网分发能力的时代机遇。

03 结语

平心而论,现如今市场给予心动的估值,主要还是给公司自研游戏业务的;而TapTap平台的价值,远没有被市场发现。

在我们看来,拥有像TapTap这样玩家浓度高的游戏平台,就是心动和其他游戏公司相比最大的优势:他们得以更加接近玩家,也就能更敏锐地感知行业变化。

过去几年,心动的战略聚焦降本增效,通过减少研发人员数量和研发支出降低成本,停运低ROI项目提升效率,并及时砍掉那些尚在研发但注定不会有良好回报的项目等等。坦白说,这些举措都切中了如今行业的要害,并在大环境逐渐回暖的时候,让公司业绩呈现出了爆发式增长的态势。

现如今,事实已经证明,通过降本增效实现扭亏为盈、在自研游戏和平台发行两条道路上都有斩获的心动,已经走在了正确的道路上;未来,面对游戏行业的新变化,能够拥有更自信的姿态,和更灵活的身段。$心动公司(HK|02400)$$哔哩哔哩-W(HK|09626)$$腾讯控股(HK|00700)$

声明:本文仅用于学习和交流,不构成投资建议。

本文作者可以追加内容哦 !