戳蓝字“卷爸书房”关注卷爸哦。

回复“比音勒芬”获取研究数据。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

「 操作 」

比音勒芬是我独自研究跟踪的第一家企业,目前为止已经21个月。也是我研究最深入的行业和企业,写了10几万字,看了整个行业的财报,感知每家企业的异同,不断和业内人士学习和请教,了解行业的商业模式,经营要点、战略战术、来龙去脉等等。

从企业经营角度,内因没变,外部条件变化剧烈。

从股票角度,我并没有赚到钱,当然,还没盖棺,不能定论。

在6.19日,我发了一篇付费文章比音勒芬21:去留的思考,记录了我的操作以及原因,即因为机会成本,以28.32的均价卖出了绝大部分持仓。

文章3天内共有11位朋友付费,不知道有没有一起逃过一劫的朋友们。

这笔仓位当天换入了环球医疗,目前看,是成功的。

8月14日,以20.06的均价,复权后19.26的均价买入了一点点比音勒芬,目前持仓占比3.67%。

「 百炼成钢 」

从PE/PB-BAND角度观察,比音已经跌穿了常规区间,即自身基本面的区间,把外部环境的价格也做价计入了。

目前再次来到了前两次危机的低点,并已经严重跌穿,说明市场认为这次危机很严重,很致命,以至于下边已经没有底部了。

前两次在比音勒芬22:暴跌之后,比音勒芬还能不能买?中有复盘。

没有危险就没有机会,每一次下蹲都是为了跳的更远,祝愿比音可以跨过绝望之谷,再达更高山峰的辉煌。

定性的内容都已写在过往文章中,对于不想抓波动,而是投企业的长期投资者,没什么能再聊的,反而是价格的边际变化,给了更好的入局机会。

剩下就从定量的角度,看看24H1的变化。

「 谁在卖?谁在买? 」

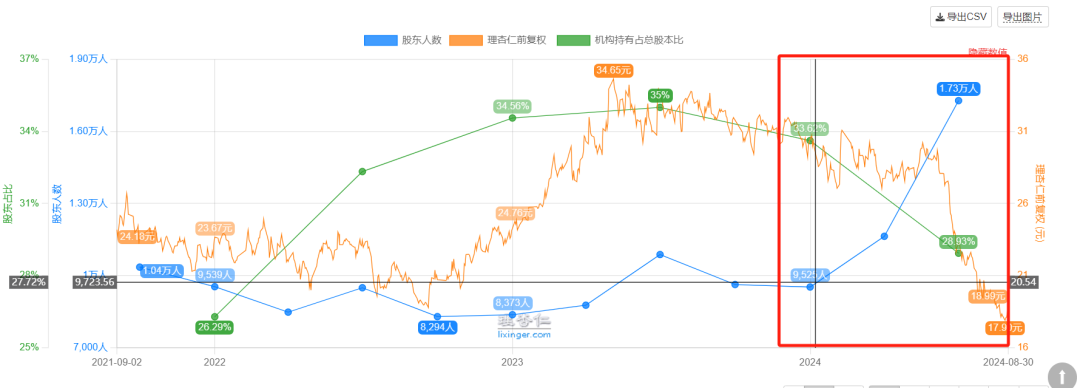

23年底收盘价30.7元(前复权),目前股价18.99元,跌幅38%。在这个期间,股权经历了大量的换手。

从6.12号开始,筹码的集中度开始逐步分散,由5.08%跌到了8月30日的26.18%。(数值越小越集中)

之前比音一直是公募基金的爱股,在这个过程中,公募逐步派发了筹码,可以看出,二季度散户抄底的坚决,股东人数环比一季度末增加了50%,环比23年末增加了82%。

从图中看,绿色线是机构持股,蓝色线是股东总数,两条线完全背离。

以上是截止到6月30日的数据,二季度股价跌幅17.2%,三季度至今股价跌幅21.5%,理论上,三季度背离幅度会更大,筹码越来越快的交给了散户。

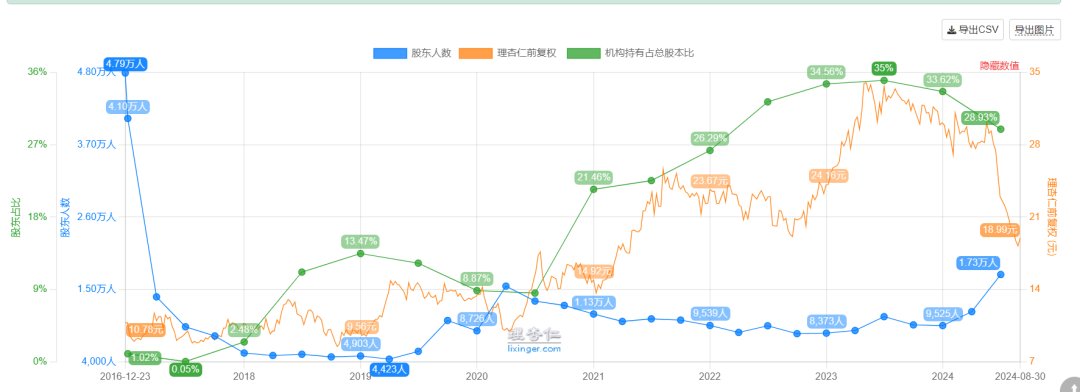

如果看上市以来的股东人数数据,则更有意思。

真正挨打的,就是目前突然来抄底的大批散户。

从雪球上的发帖看,比音勒芬目前的人气明显提高了不少,和去年卷爸研究的时候比,热闹多了。

不知蓝绿两线,在1230的时候,是否能达到交叉点。

抛开基本面和业绩观察,股价的上涨和下跌是一种资金行为,这种资金行为是由公募基金主导推动,真正吃到肉的,是公募帮助抬轿子的少部分基本面股东。这些人需要对于企业有深入的研究,并提前于大资金判断正确。

从比音的回顾中就可以看出,为什么茅台可以估值那么贵,因为他的基本面变化幅度更小,内因变化缓慢,外因相对其他企业影响更小,以10年维度计算的变化小,所以可以给予买入点更高的估值,给的是基本面内外因变化皆小。

比音勒芬就算内因没有问题,外因的不可测,仍然会出现剧烈的波动,所以在其生命周期内,估值的波动也较大。

要命的是外因什么时候来,判断不了。

这就是为什么巴菲特不敢买高估值的原因,就算炒股,能否在出货前,内外因无变动,好多事情并非研究基本面可以把握。

与23年底相比(按总股本考虑):

公募基金持股比例从25.57%降低到19.61%,下降比例23.3%。这部分可能除了基金经理的主动原因外,还夹杂着基民赎回的被动原因。

社保基金持股比例从5.82%增加到8.2%,增加比例40.89%,社保从3家变4家,新进入一家养老基金。

保险公司持股比例从2.16%增加到2.56%,增加比例18.51%。

合计持股比例从33.55%下降到30.37%,下降幅度9.5%。

社保、养老金、保险公司,都是耐心资本,他们要的也是稳定的增长和股息,很少来市场博弈,由此看来,或许公募基金的大比例减持,应该受到了很大赎回因素的影响。

当然,更主要的因素仍然是外因环境的变化,导致了未来的不确定性增加。

「 疑点多多 」

营收增长15.02%,营业成本增加11.51%,毛利增加15.9%。

净利润增长15.25%,扣非净利增长20.52%,现金流下降13.38%。

1. 非经常性损益方面,未来需要关注如下点:

(1)非流动资产的减值损失,24H1为负数,说明原有计提不足,虽然只有52万,但第一次发现,要观察年报情况。

(2)营业外收支794万,第一次大幅增加,是什么?要小心。

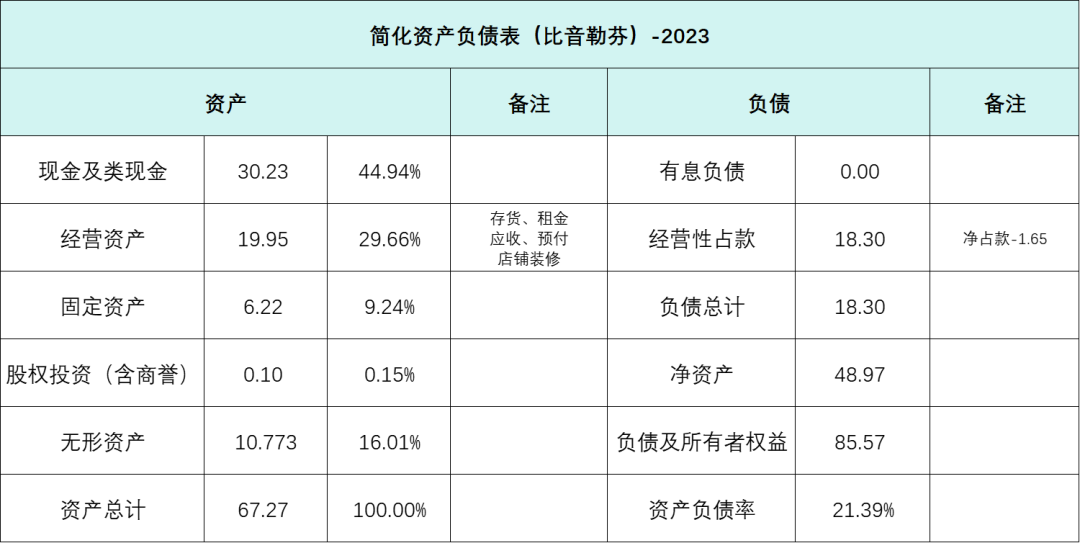

(3)理财产品从23年底7.72亿增加到11.55亿,收益从1945万降低到117万,为什么?公司解释为持有周期减少所致,抑或是上半年都没有到期,等年报再观察。

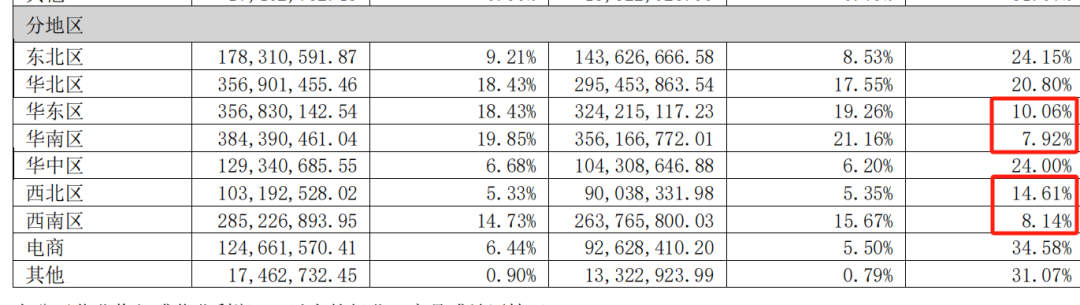

2. 分地区增速华东、华南、西南作为传统营收占比的优势地区,增速下来了,一可能因为该地区经济相对影响大。二就是这些地区趋于饱和,增长空间变小了。

从加盟商净开店,也可以看出,或许3-4线受大环境影响更小,或者还没有凸显。

3. 新开店铺在逐步扩大,这是目前行业头部企业都在进行的事情,抢坑。

24H1平效同比下降2.86%,都挺难,谁能挺过寒冬,我相信瘦死的骆驼比马大。

4. 总部基地已经开工建设,企业处于逆势扩张周期,如果你坚信中国经济长期向好的基本面没有改变,那么一切困难都是“短期”的纸老虎。

5. 和以前的年报表,疑点变多了:

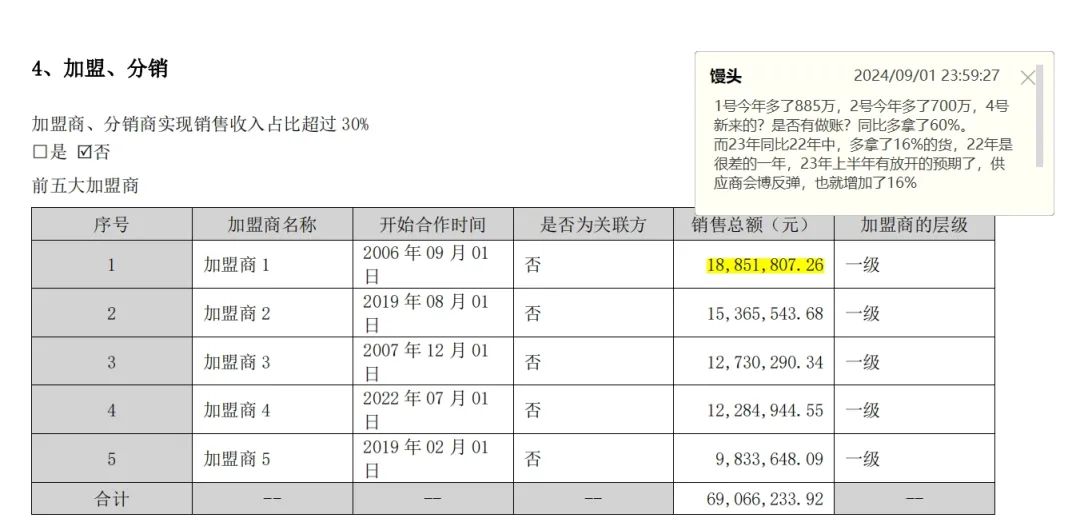

比如加盟商采购金额同比、环比异常放大。

1号今年多了885万,2号今年多了700万,4号新来的,同比环比多拿了60%,是否有做账?

23年同比22年中,多拿了16%的货,22年是很差的一年,23年上半年有放开的预期了,供应商会博反弹,也就增加了16%,为什么今年拿这么多?

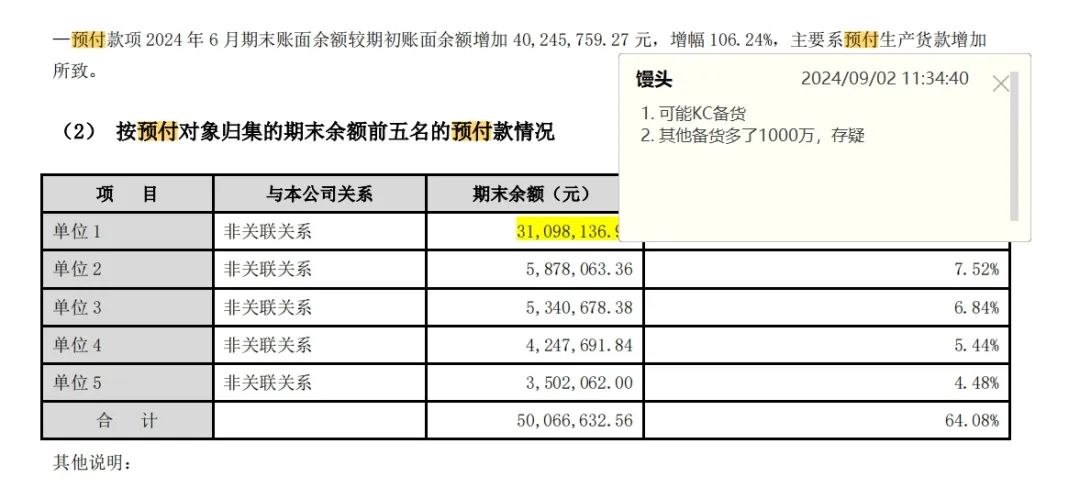

比如供应商预付金额同比、环比异常放大。

这里即使刨除新供应商为KC备货准备,其他备货也有所放大,为什么?

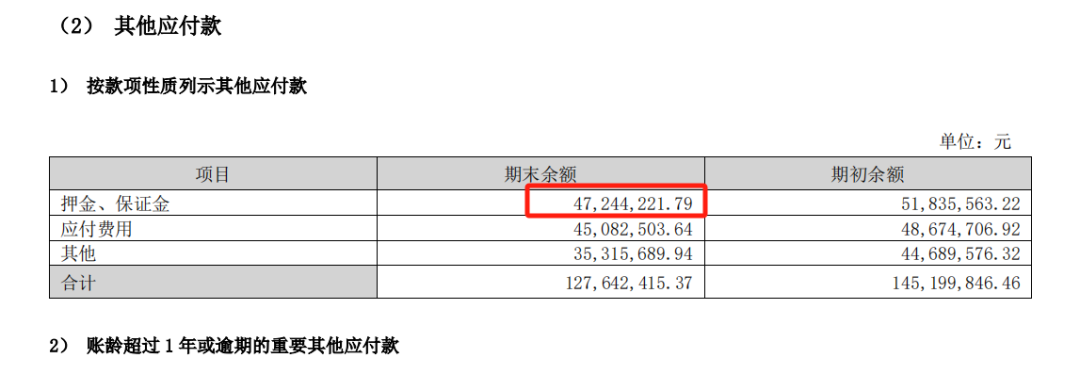

加盟店增加的情况下,押金保证金为什么会减少?

类似等等,且行且观察把。

毕竟社保+养老保险用真金白银表明了态度。

持股比例占总股本8.2%,如果你将他们看为一个整体,那就是妥妥的第二大股东,比音勒芬可以帮你看病和养老,夫复何求。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

比音勒芬21:去留的思考

比音勒芬22:暴跌之后,比音勒芬还能不能买?

比音勒芬研究合集

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学、行业知识、企业信息的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$比音勒芬(SZ002832)$$海澜之家(SH600398)$

#复盘记录#

本文作者可以追加内容哦 !