在为大家复盘我国经济数据前,可以先看看美国经济数据相关的一则新闻。

8月21日,美国劳工统计局公布非农就业数据修订结果。美国的就业数据为什么还能修订呢?

这是因为每年一次,美国劳工统计局会根据更准确、但时效性更低的数据源——季度就业和薪资普查(QCEW)数据,对先前每个月公布的数据进行修订。

8月21日公布的2023年4月-2024年3月的统计周期内,美国新增就业岗位比此前公布的减少了81.8万个!这使得12个月期间内美国的就业总增长从此前预估的290万降低至210万,减少了约三分之一,这说美国经济衰退的实际情况可能比市场预期的更严重,国际资金有流出美股、加仓包括A股市场在内的新兴市场的可能性。

回过头来看我国最新披露的1-7月的经济数据,可以用“喜忧参半”来进行概括:

(1)基建投资增速有所回落

大家知道,基础设施建设是政府逆周期调节的有力抓手,在经济增长压力较大时,政府通过加大基建,创造更多就业岗位、拉动基建产业链中上游材料、建筑等公司的业务,来刺激经济。

然而,1-7月基建投资同比增长4.9%,增速较上月下滑了0.5个百分点,可能的主要原因一方面是极端强降雨和高温天气影响了基建建筑施工,另一方面还是今年新增专项债发行速度偏慢。

展望未来,我国雨季即将过去,在“政策要持续用力、更加给力”的号召下,专项债发行速度有望持续提升,基建产业链有望发力。

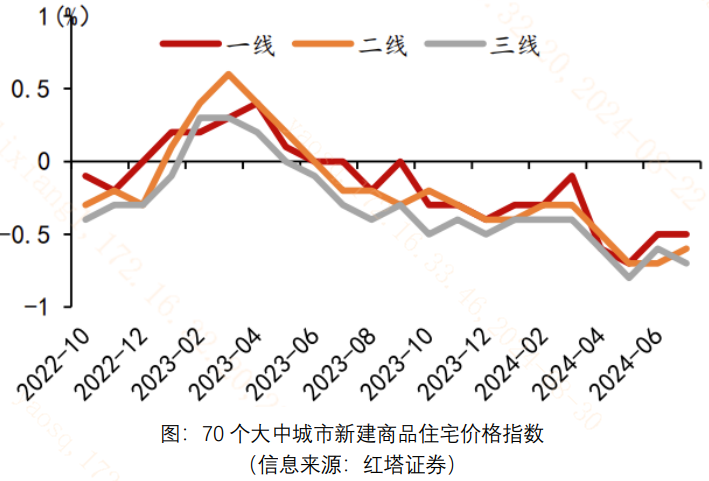

(2)地产行业或未明显复苏

地产产业链链条长、上下游覆盖面广,对我国宏观经济景气度影响较大,也是外资用以判断我国经济复苏进程的重要行业之一。

7月份,房地产投资、施工、筹资、销售、房价等数据仍持续处于低位。尽管实施了多项房地产扶持政策,市场回暖的城市数量仍然有限,未来地产政策支持力度有望进一步加大。

(3)制造业投资韧性仍存

在全球产业链重塑的浪潮当中,我国是典型的生产国,制造业投资是衡量我国经济景气度的重要指标之一。

1-7月,制造业投资同比增长9.3%,增速继续领先于其他分项。其增长主要驱动力可能来自“两新”政策,即大规模设备更新和消费品以旧换新。设备工具购置投资同比增长17%,对整体投资增长的贡献率高达60.7%。可见,稳增长政策在制造业投资领域仍然取得了较好的效果。

展望未来,伴随扩内需政策的持续发力和外需不确定性的消散,我国制造业投资仍有较大的复苏空间。

$A50ETF基金(SZ159592)$

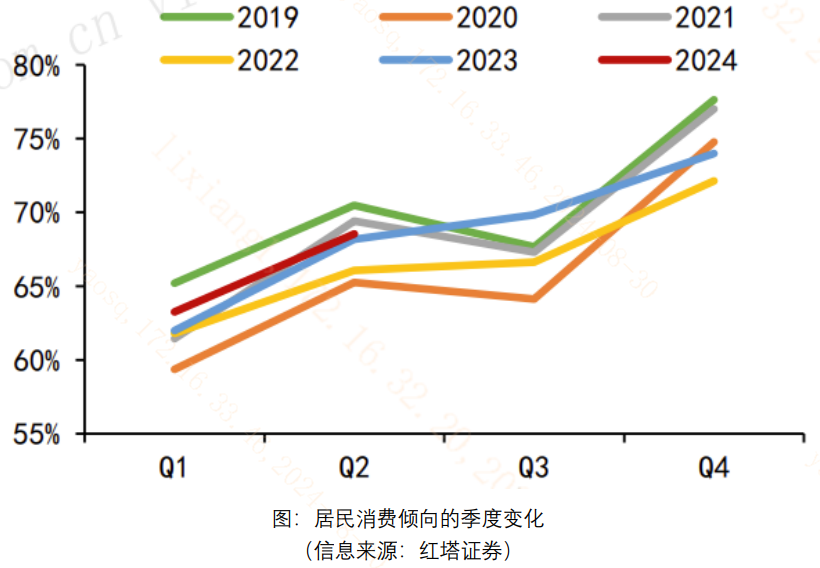

(4)社零消费增速回暖

社会零售销售数据直接衡量了我国居民端的消费意愿,也是内需的重要衡量指标之一。

7月的社零数据实现了小幅的回升,或得益于促消费政策的实施和暑期旺季旅游的推动。历史居民消费情绪往往从一季度向四季度呈现震荡上行的趋势,展望未来,在“金九银十”和“双十一”的助力下,我国促消费政策有望展现更好的效果。

整体而言,我国经济“弱复苏”态势较为明显,但年内往后看的积极信号较多,稳增长政策也有望持续逆周期发力,A股核心资产的盈利预期有望震荡修复。资金面角度,在美联储降息和美国衰退的双重预期共振下,国际资金有望再平衡,流入复苏进程中的A股市场,大市值龙头权重股或是其偏好方向。

今日指数:A50ETF基金(159592)跟踪中证A50指数,布局各行业超大市值龙头股和绩优大白马,通过行业中性化超配“新质生产力”行业。8月份正式半年报将陆续披露,绩优龙头股当前配置价值或较为突出。指数编制方案纳入ESG和互联互通筛选,便利9月美联储降息落地后外资回流配置。

相关产品:A50ETF基金(159592)

------

$上证指数(SH000001)$ $深圳华强(SZ000062)$

#ETF大V观市# #固态电池蓄势待发,谁能捧得“圣杯”?##白酒股再度大跌,抄底机会来了?#

本文作者可以追加内容哦 !