01

宏观数据日历

02

宏观市场分析

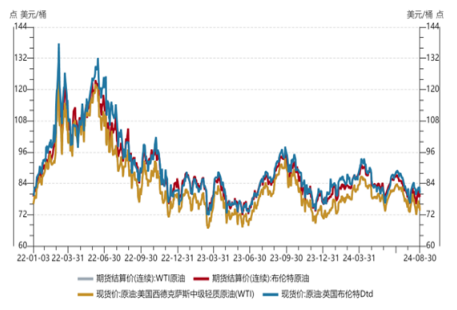

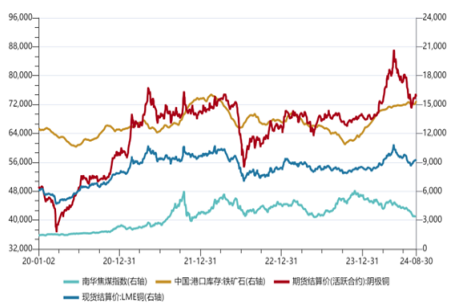

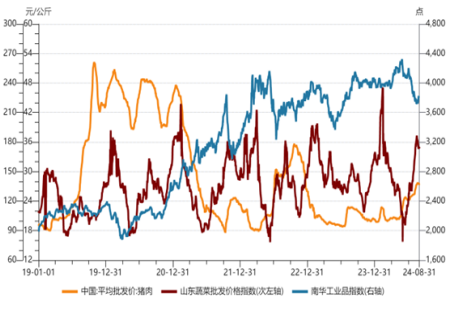

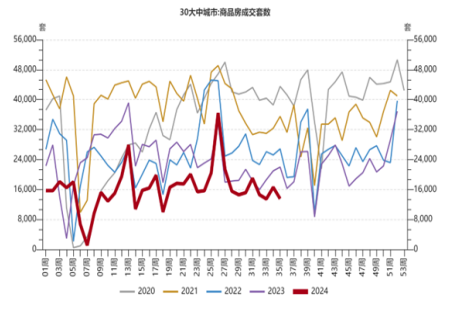

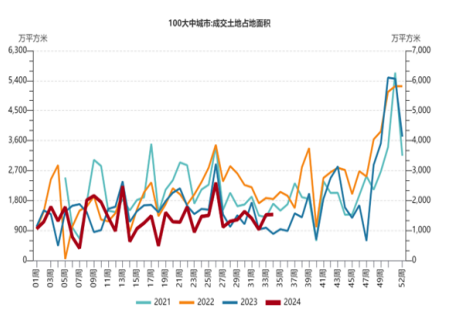

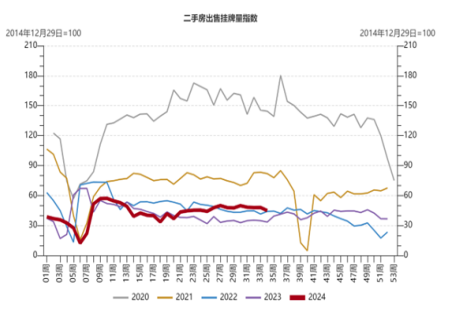

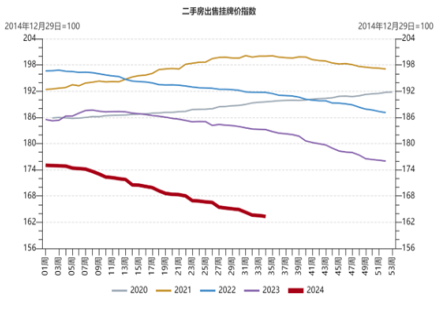

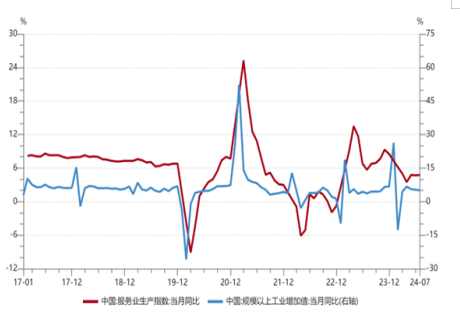

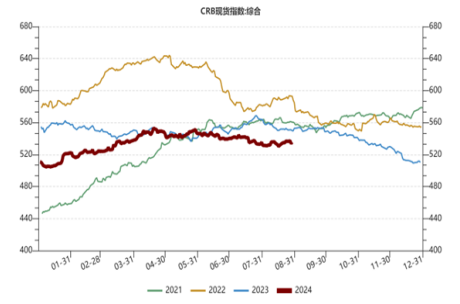

高频数据显示经济仍处于弱修复。供给冲击对全球定价商品走势扰动仍偏大;国内定价商品边际有一定企稳迹象,关注持续性,但内需不足导致价格低位徘徊仍在压制企业补库意愿。铜价持续提升,继续关注供给冲击及需求回暖的影响及持续性。30城商品房成交套数持续走低,二手房出售挂牌价指数不断创新低,房地产企稳回升仍有待进一步观察。

【wind,招商资管】

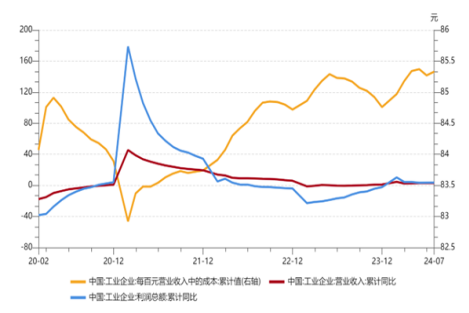

成本走高、需求仍弱,企业盈利能力有待进一步改善。据统计局官网公布数据,1-7月,规模以上工业企业营业收入同比增长2.9%,营业成本增长3.0%,利润同比增长3.6%,营业收入利润率为5.40%,同比提高0.04个百分点。虽然企业在不断压缩成本费用,但压力仍存,侵蚀其盈利能力。1-7月,规模以上工业企业每百元营业收入中的成本为85.33元,同比增加0.09元;每百元营业收入中的费用为8.41元,同比持平。7月末,规模以上工业企业每百元资产实现的营业收入为76.4元,同比减少2.3元;人均营业收入为179.4万元,同比增加7.8万元。

【来源:wind,招商资管】

结构性分化仍在继续。所有制层面,1-7月,规模以上工业企业中,国有控股企业利润同比增长1.0%;股份制企业增长1.9%;外商及港澳台投资增长9.9%;私营企业增长7.3%。产业方面,1-7月,采矿业利润同比下降9.5%,降幅收窄;制造业增长5.0%,增速有所放缓;电力、热力、燃气及水生产和供应业增长20.1%,增速亦有所放缓。具体行业方面分化也在加剧。

【来源:wind,招商资管】

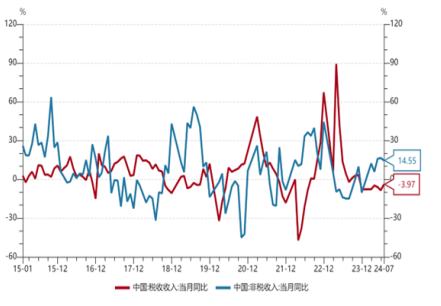

伴随整体经济弱修复,税收收入增速持续下降,财政逆周期调节力度有待进一步加强。据财政部官网公布数据,1-7月,全国一般公共预算收入同比下降2.6%,扣除去年同期中小微企业缓税入库太高基数、去年年中出台的减税政策翘尾减收等特殊影响后,可比增长1.2%左右。其中,中央一般公共预算收入同比下降6.4%,地方同比增长0.6%。同期,全国一般公共预算支出同比增长2.5%,其中中央同比增长9.3%,地方同比增长1.5%。

【来源:wind,招商资管】

税收结构表现,与宏观“内需弱、外需强,生产走弱、消费偏强”的走势一致。1-7月,税收收入同比下降5.4%。其中,增值税同比下降5.2%,国内消费税同比增长5.5%,企业所得税同比下降5.4%,个人所得税同比下降5.5%,出口退税同比增长14.6%。受房地产市场低迷影响,政府性基金预算收入同比下降18.5%,其中地方同比下降20.7%,地方财政收支缺口加大的背景下,非税收入同比增长12%,仍有较强的收缩效应。

【来源:wind,招商资管】

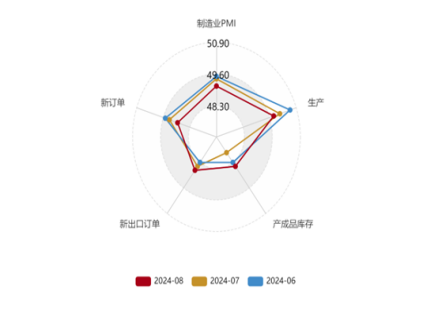

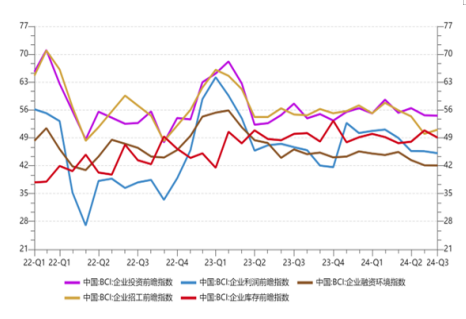

经济景气度继续走弱,需求不足持续抑制企业生产及投资意愿。据统计局官网公布数据,8月制造业PMI为49.1%,较上月下降0.3个百分点,略高于预期(49.5%)。分化继续,从企业规模看,大型企业PMI为50.4%,较上月下降0.1个百分点;中、小型企业PMI分别为48.7%和46.4%,分别较上月下降0.7和0.3个百分点。从分类指数看,生产指数为49.8%,较上月下降0.3个百分点;新订单指数为48.9%,较上月下降0.4个百分点,但新出口订单48.7%,较上月上升0.2个百分点;原材料库存指数为47.6%,较上月下降0.2个百分点;从业人员指数为48.1%,较上月下降0.2个百分点;供应商配送时间指数为49.6%,较上月上升0.3个百分点。

【来源:wind,招商资管】

03

宏观市场展望

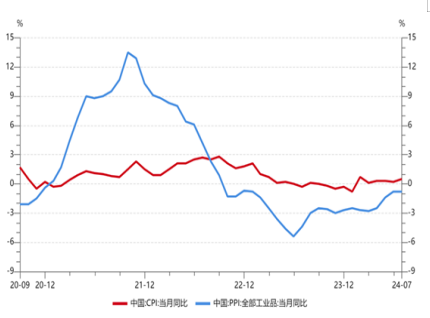

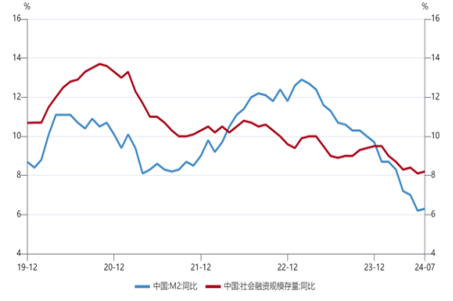

经济内生动能仍有待进一步提升,以“财政为主、货币为辅”政策组合对冲下,2024年经济有望延续修复态势。政府重申年内5%的增速,政策加码预期有所升温。经济弱修复的同时,通胀或将温和回升。当前实际利率仍偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。宽货币向宽信用传导仍然有待于财政的进一步发力,尤其是中央财政支出对其他主体资产负债表的修复。关注中央-地方财税体制改革及考核方式上是否能激发地方政府的发展动能;中央财政支出方向是否会向“权益资金”倾斜等。

【来源:wind,招商资管】

$招商资管睿丰三个月持有债A(OTCFUND|881010)$

$招商资管睿丰三个月持有债C(OTCFUND|881011)$

$招商资管增益添彩一个月持有期中短债债券A(OTCFUND|970165)$

$招商资管增益添彩一个月持有期中短债债券C(OTCFUND|970166)$

$招商资管招朝鑫中短债债券A(OTCFUND|880002)$

$招商资管招朝鑫中短债债券C(OTCFUND|970182)$

风险提示与免责申明:

本次内容及观点所涉及信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来。本次内容及观点仅供参考,不构成任何业务的宣传推介、投资建议或承诺保证,也不作为任何法律文件。招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。直播视频、截图、展示材料等相关素材仅限于管理人与合作平台开展品牌宣传之目的,禁止第三方机构单独摘引、截取或以其他不恰当方式转播。管理人与股东之间实行业务隔离制度,股东并不直接参与资管计划财产的投资运作。市场有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识集合计划的风险收益特征和产品特性,认真考虑本集合计划存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。管理人承诺以诚实信用、勤勉尽责的原则管理和运用产品资产,但不保证产品一定盈利,也不保证最低收益。产品的过往业绩及其净值高低并不预示其未来业绩表现,管理人管理的其他产品的业绩并不构成对产品业绩表现的保证。管理人提醒您产品投资的“买者自负”原则,在做出投资决策后,产品运营状况与产品净值变化引致的投资风险,由您自行负担。管理人、托管人、销售机构及相关机构不对产品投资收益做出任何承诺或保证。

本文作者可以追加内容哦 !